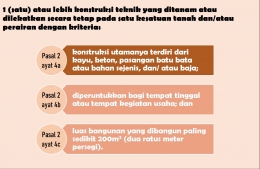

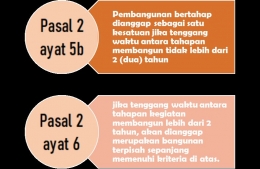

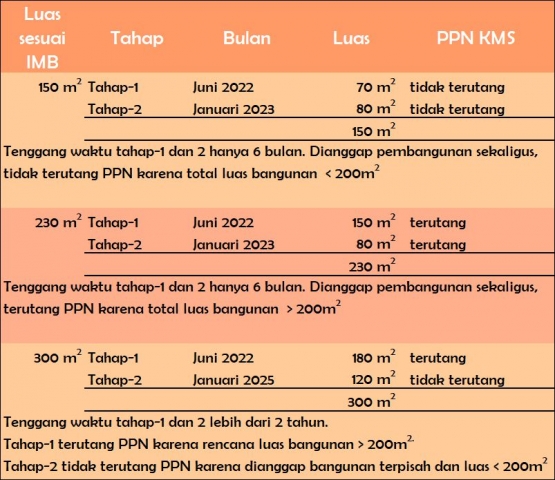

Jika tenggang waktu antara tahapan kegiatan membangun lebih dari 2 tahun, akan dianggap merupakan bangunan terpisah sepanjang memenuhi kriteria di atas.

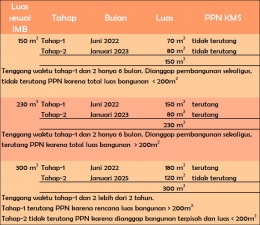

Ilustrasi luas bangunan yang terutang PPN | olahan pribadiKeempat, cara menghitung PPN terutang

Ilustrasi luas bangunan yang terutang PPN | olahan pribadiKeempat, cara menghitung PPN terutang

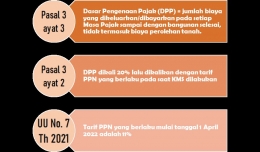

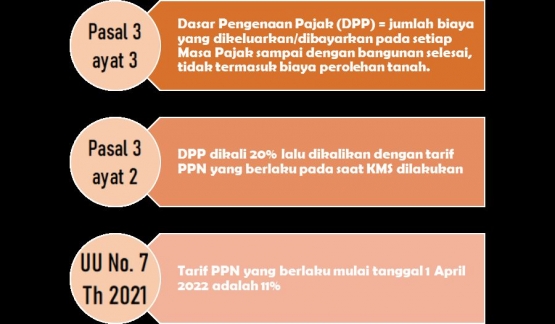

Dasar Pengenaan Pajak (DPP) atas kegiatan membangun sendiri adalah jumlah biaya yang dikeluarkan/dibayarkan pada setiap Masa Pajak sampai dengan bangunan selesai, tidak termasuk biaya perolehan tanah.

Untuk menghitung PPN terutang atas kegiatan membangun sendiri, jumlahkan seluruh biaya yang dikeluarkan dalam suatu Masa Pajak, seperti pembelian material dan pembayaran upah tenaga kerja. Kalikan hasilnya dengan 20% lalu kalikan lagi dengan tarif PPN yang berlaku.

Untuk lebih jelasnya, mari lihat infografik di bawah ini.

Rumus menghitung PPN KMS | olahan pribadiKelima, waktu dan tempat terutang PPN kegiatan membangun sendiri

Rumus menghitung PPN KMS | olahan pribadiKelima, waktu dan tempat terutang PPN kegiatan membangun sendiri

PPN kegiatan membangun sendiri terjadi pada saat mulai dibangunnya bangunan sampai dengan bangunan selesai, di tempat bangunan didirikan. PPN tersebut harus disetorkan paling lambat tanggal 15 bulan berikutnya setelah berakhirnya Masa Pajak.

Jika pihak yang melakukan kegiatan membangun sendiri adalah orang atau badan yang sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), maka PPN yang telah disetor tersebut wajib dilaporkan dalam Surat Pemberitahuan Masa PPN ke Kantor Pelayanan Pajak (KPP) terdaftar.

Orang atau badan yang bukan merupakan PKP dianggap telah melaporkan pada saat menyetor. Jika orang yang melakukan kegiatan membangun sendiri belum memiliki NPWP, maka Kepala KPP dapat menerbitkan NPWP secara jabatan bagi orang tersebut sesuai peraturan yang berlaku.

Contoh perhitungan untuk rumah kos yang akan dibangun Arun

Misalkan dalam IMB rumah kos Arun tertera luas bangunan 300m2 dan ia mulai membangun pada tanggal 1 April 2022. Seluruh bukti pembelian material dan pembayaran upah tukang telah diarsipkan dan dicatat dengan baik.

Pada tanggal 1 Mei 2022, Arun menghitung total pengeluaran dari tanggal 1 sampai dengan 30 April 2022. Asumsikan dia membeli material seharga Rp.100.000.000,- (seratus juta Rupiah) dan membayar upah tukang sebesar Rp.50.000.000,- (lima puluh juta Rupiah).

Dengan demikian, PPN kegiatan membangun sendiri yang terutang untuk bulan April 2022 adalah 11% x 20% x Rp.150.000.000,- = Rp.3.300.000,- (tiga juta tiga ratus ribu Rupiah). PPN tersebut harus Arun setorkan paling lambat tanggal 15 Mei 2022.