Seorang teman, sebut saja namanya Arun, hendak membangun rumah kos. Dia mendengar tentang Peraturan Menteri Keuangan Republik Indonesia nomor 61/PMK.03/2022 (PMK) yang mulai berlaku pada tanggal 1 April 2022.

Arun bertanya mengapa sekarang membangun rumah untuk tempat kos harus bayar PPN. Saya jelaskan bahwa PPN atas kegiatan membangun sendiri sesungguhnya sudah ada sejak UU 11/1994 yang berlaku 1 Januari 1995.

Arun ingin mengetahui apa saja yang diatur dalam PMK tentang Pajak Pertambahan Nilai (PPN) atas kegiatan membangun sendiri tersebut. Di bawah ini adalah 5 poin penting yang saya jelaskan.

Pertama, memahami kegiatan membangun sendiri

Pada umumnya, ketika hendak membangun atau memperluas rumah tinggal, toko, kantor, atau pabrik, kita akan mencari pemborong. Jika pemborong sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), maka dia akan memungut PPN.

Jangan lupa meminta dan mengarsipkan Faktur Pajak sebagai bukti bahwa PPN sudah dipungut. Jika kita tidak dapat menunjukkan bukti, dapat dianggap sebagai kegiatan membangun sendiri dan harus bayar PPN lagi.

Nah, bagaimana jika pemborong belum dikukuhkan sebagai PKP? Menurut pasal 2 ayat 7 PMK, hal itu termasuk kegiatan membangun sendiri. Untuk lebih jelasnya, mari simak infografik di bawah ini.

Penjelasan kegiatan membangun sendiri (KMS) | olahan pribadi

Kedua, tidak semua kegiatan membangun sendiri terutang PPN

Penjelasan kegiatan membangun sendiri (KMS) | olahan pribadi

Kedua, tidak semua kegiatan membangun sendiri terutang PPN

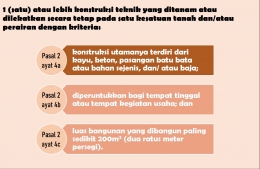

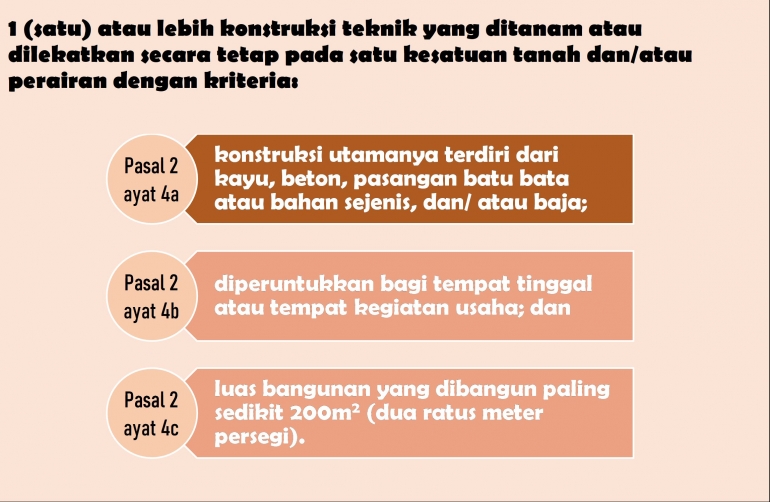

Ada 3 (tiga) kriteria yang harus dipenuhi sebelum menyimpulkan apakah kegiatan membangun sendiri terutang PPN, yakni:

- Konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis, dan/atau baja.

- Diperuntukkan bagi tempat tinggal atau tempat kegiatan usaha.

- Luas bangunan paling sedikit 200m2.

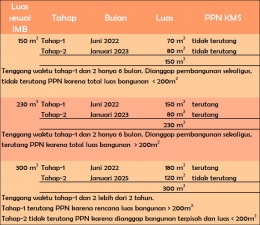

Ketiga, cara menentukan luas bangunan jika kegiatan membangun sendiri dilakukan secara bertahap

Jika kegiatan membangun sendiri dilakukan secara sekaligus dalam suatu jangka waktu tertentu, maka luas bangunan mengacu kepada IMB.

Sebagai contoh, Anda mendapat IMB untuk membangun rumah tinggal seluas 150m2. Kegiatan membangun sendiri ini tidak terutang PPN. Akan menjadi terutang PPN jika luas bangunan mencapai 200m2 atau lebih.

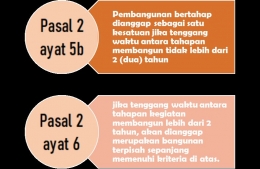

Bagaimana jika kegiatannya dilakukan secara bertahap? Jika tenggang waktu antara tahapan membangun tidak lebih dari 2 (dua) tahun, tetap dianggap sebagai satu kesatuan.

Jika tenggang waktu antara tahapan kegiatan membangun lebih dari 2 tahun, akan dianggap merupakan bangunan terpisah sepanjang memenuhi kriteria di atas.

Ilustrasi luas bangunan yang terutang PPN | olahan pribadi

Keempat, cara menghitung PPN terutang

Ilustrasi luas bangunan yang terutang PPN | olahan pribadi

Keempat, cara menghitung PPN terutang

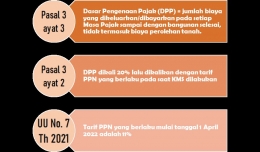

Dasar Pengenaan Pajak (DPP) atas kegiatan membangun sendiri adalah jumlah biaya yang dikeluarkan/dibayarkan pada setiap Masa Pajak sampai dengan bangunan selesai, tidak termasuk biaya perolehan tanah.

Untuk menghitung PPN terutang atas kegiatan membangun sendiri, jumlahkan seluruh biaya yang dikeluarkan dalam suatu Masa Pajak, seperti pembelian material dan pembayaran upah tenaga kerja. Kalikan hasilnya dengan 20% lalu kalikan lagi dengan tarif PPN yang berlaku.

Untuk lebih jelasnya, mari lihat infografik di bawah ini.

Rumus menghitung PPN KMS | olahan pribadi

Kelima, waktu dan tempat terutang PPN kegiatan membangun sendiri

Rumus menghitung PPN KMS | olahan pribadi

Kelima, waktu dan tempat terutang PPN kegiatan membangun sendiri

PPN kegiatan membangun sendiri terjadi pada saat mulai dibangunnya bangunan sampai dengan bangunan selesai, di tempat bangunan didirikan. PPN tersebut harus disetorkan paling lambat tanggal 15 bulan berikutnya setelah berakhirnya Masa Pajak.

Jika pihak yang melakukan kegiatan membangun sendiri adalah orang atau badan yang sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), maka PPN yang telah disetor tersebut wajib dilaporkan dalam Surat Pemberitahuan Masa PPN ke Kantor Pelayanan Pajak (KPP) terdaftar.

Orang atau badan yang bukan merupakan PKP dianggap telah melaporkan pada saat menyetor. Jika orang yang melakukan kegiatan membangun sendiri belum memiliki NPWP, maka Kepala KPP dapat menerbitkan NPWP secara jabatan bagi orang tersebut sesuai peraturan yang berlaku.

Contoh perhitungan untuk rumah kos yang akan dibangun Arun

Misalkan dalam IMB rumah kos Arun tertera luas bangunan 300m2 dan ia mulai membangun pada tanggal 1 April 2022. Seluruh bukti pembelian material dan pembayaran upah tukang telah diarsipkan dan dicatat dengan baik.

Pada tanggal 1 Mei 2022, Arun menghitung total pengeluaran dari tanggal 1 sampai dengan 30 April 2022. Asumsikan dia membeli material seharga Rp.100.000.000,- (seratus juta Rupiah) dan membayar upah tukang sebesar Rp.50.000.000,- (lima puluh juta Rupiah).

Dengan demikian, PPN kegiatan membangun sendiri yang terutang untuk bulan April 2022 adalah 11% x 20% x Rp.150.000.000,- = Rp.3.300.000,- (tiga juta tiga ratus ribu Rupiah). PPN tersebut harus Arun setorkan paling lambat tanggal 15 Mei 2022.

Pada saat hendak menyetor, Arun perlu memerhatikan apakah Kantor Pelayanan Pajak (KPP) tempat dia mendirikan bangunan sama dengan KPP tempat dirinya terdaftar.

Jika KPP tempat Arun mendirikan bangunan sama dengan KPP tempat dia terdaftar, maka kolom NPWP dalam Surat Setoran Pajak (SSP) diisi dengan NPWP Arun.

Jika KPP tempat Arun mendirikan bangunan berbeda dengan KPP tempat dia terdaftar, maka cara mengisi SSP adalah sebagai berikut:

- NPWP: diisi dengan angka 0 (nol) pada 9 (sembilan) digit pertama; angka kode KPP tempat Anda mendirikan bangunan pada 3 (tiga) digit berikutnya; dan angka 0 (nol) pada 3 (tiga) digit terakhir.

- Nama Wajib Pajak: diisi dengan nama dan NPWP Arun.

- Alamat: diisi dengan alamat tempat bangunan didirikan.

Karena Arun bukan PKP, maka dia dianggap sudah memenuhi kewajiban melapor PPN kegiatan membangun sendiri pada saat melakukan penyetoran.

Aktivitas mencatat dan mengarsipkan bukti pembayaran, serta menghitung dan menyetorkan PPN kegiatan membangun sendiri yang terutang, perlu dilakukan oleh Arun setiap bulan hingga rumah kosnya selesai dibangun dan siap dihuni.

Demikian 5 poin penting sehubungan dengan PPN kegiatan membangun sendiri yang perlu diperhatikan Arun. Semoga ulasan sederhana ini tidak hanya bermanfaat bagi Arun tetapi juga bermanfaat bagi siapa saja yang membutuhkan.

Jakarta, 14 April 2022

Siska Dewi

Baca juga: Pengalaman Mengikuti Program Pengungkapan Sukarela (PPS)

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI