Seorang teman, sebut saja namanya Arun, hendak membangun rumah kos. Dia mendengar tentang Peraturan Menteri Keuangan Republik Indonesia nomor 61/PMK.03/2022 (PMK) yang mulai berlaku pada tanggal 1 April 2022.

Arun bertanya mengapa sekarang membangun rumah untuk tempat kos harus bayar PPN. Saya jelaskan bahwa PPN atas kegiatan membangun sendiri sesungguhnya sudah ada sejak UU 11/1994 yang berlaku 1 Januari 1995.

Arun ingin mengetahui apa saja yang diatur dalam PMK tentang Pajak Pertambahan Nilai (PPN) atas kegiatan membangun sendiri tersebut. Di bawah ini adalah 5 poin penting yang saya jelaskan.

Pertama, memahami kegiatan membangun sendiri

Pada umumnya, ketika hendak membangun atau memperluas rumah tinggal, toko, kantor, atau pabrik, kita akan mencari pemborong. Jika pemborong sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP), maka dia akan memungut PPN.

Jangan lupa meminta dan mengarsipkan Faktur Pajak sebagai bukti bahwa PPN sudah dipungut. Jika kita tidak dapat menunjukkan bukti, dapat dianggap sebagai kegiatan membangun sendiri dan harus bayar PPN lagi.

Nah, bagaimana jika pemborong belum dikukuhkan sebagai PKP? Menurut pasal 2 ayat 7 PMK, hal itu termasuk kegiatan membangun sendiri. Untuk lebih jelasnya, mari simak infografik di bawah ini.

Penjelasan kegiatan membangun sendiri (KMS) | olahan pribadi

Kedua, tidak semua kegiatan membangun sendiri terutang PPN

Penjelasan kegiatan membangun sendiri (KMS) | olahan pribadi

Kedua, tidak semua kegiatan membangun sendiri terutang PPN

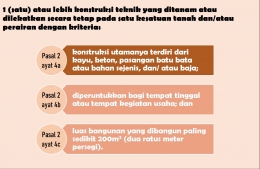

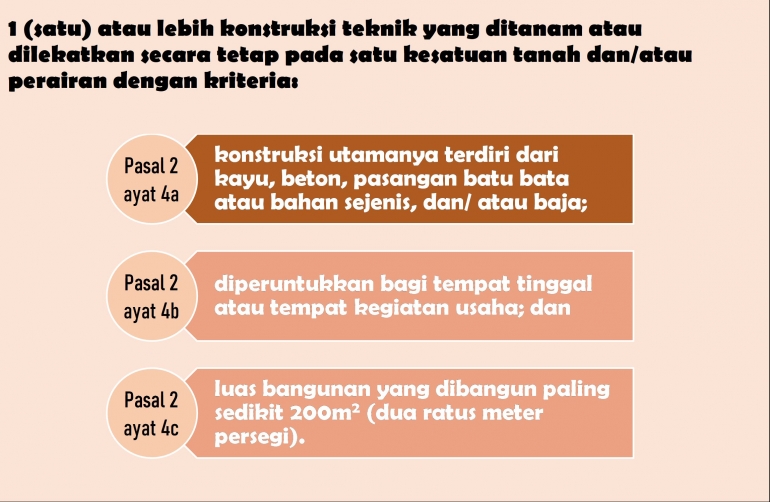

Ada 3 (tiga) kriteria yang harus dipenuhi sebelum menyimpulkan apakah kegiatan membangun sendiri terutang PPN, yakni:

- Konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis, dan/atau baja.

- Diperuntukkan bagi tempat tinggal atau tempat kegiatan usaha.

- Luas bangunan paling sedikit 200m2.

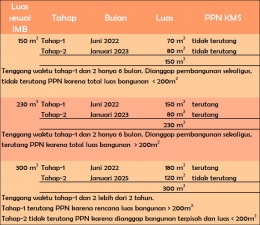

Ketiga, cara menentukan luas bangunan jika kegiatan membangun sendiri dilakukan secara bertahap

Jika kegiatan membangun sendiri dilakukan secara sekaligus dalam suatu jangka waktu tertentu, maka luas bangunan mengacu kepada IMB.

Sebagai contoh, Anda mendapat IMB untuk membangun rumah tinggal seluas 150m2. Kegiatan membangun sendiri ini tidak terutang PPN. Akan menjadi terutang PPN jika luas bangunan mencapai 200m2 atau lebih.

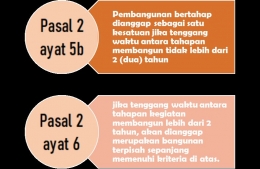

Bagaimana jika kegiatannya dilakukan secara bertahap? Jika tenggang waktu antara tahapan membangun tidak lebih dari 2 (dua) tahun, tetap dianggap sebagai satu kesatuan.