Kekuasaan dan Dominasi: Memahami mekanisme di mana kekuasaan dijalankan dan dipertahankan dalam masyarakat, termasuk peran kekerasan simbolik.

Kelas Sosial dan Ketimpangan: Menelaah hubungan antara kelas sosial, kebiasaan, dan mobilitas sosial.

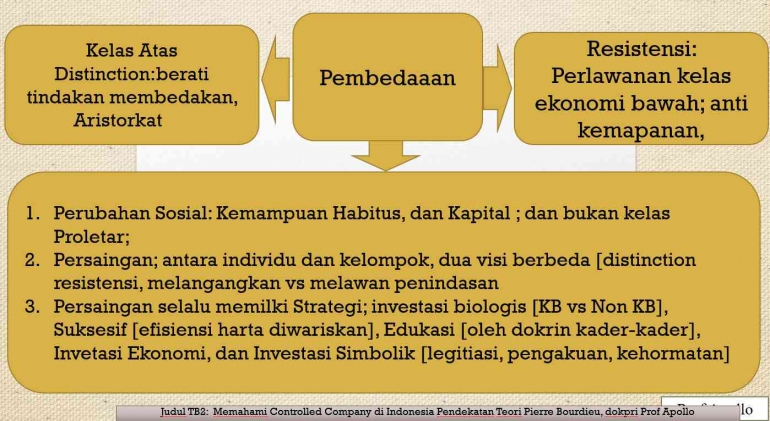

Perubahan Sosial: Memahami proses perubahan sosial dan peran lembaga individu dan tindakan kolektif.

Warisan Bourdieu:

Karya Pierre Bourdieu telah meninggalkan warisan abadi dalam ilmu-ilmu sosial. Kerangka teoritisnya telah memberikan wawasan berharga mengenai kompleksitas kehidupan sosial, dan konsepnya terus digunakan oleh para peneliti untuk menganalisis berbagai fenomena sosial. Penekanan Bourdieu pada interaksi antara struktur dan agensi, pentingnya modal budaya, dan peran kekuatan simbolik menjadikannya salah satu sosiolog paling berpengaruh di abad ke-20.

KESIMPULAN

Berdasarkan pembahasan di atas dapat disimpulkan bahwa:

- Penerapan aturan CFC di Indonesia memiliki potensi yang besar untuk meningkatkan penerimaan pajak, mendorong kepatuhan pajak, menciptakan persaingan yang adil, dan memperkuat kerjasama internasional. Perpajakan CFC merupakan instrumen penting dalam upaya pemerintah Indonesia untuk meningkatkan keadilan pajak dan mencegah penghindaran pajak oleh perusahaan multinasional. Meskipun terdapat tantangan dalam implementasinya, pemerintah terus melakukan upaya untuk menyempurnakan aturan CFC dan meningkatkan efektivitas pelaksanaannya. Penerapan CFC yang efektif diharapkan dapat meningkatkan pendapatan pajak, mendorong investasi domestik, dan mendukung pertumbuhan ekonomi nasional.

- Ada dua hal keunikan yang dimiliki teori Bourdieu antara dikotomi individu dan masyarakat. Selain itu dikotomi antara agen dan struktur, serta kebebasan-determinisme. Pertama, teori kunci mengenai habitus, arena dan modal dapat dipakai untuk mengidentifikasi dominasi kekuasaan yang diasumsikan selalu ada dalam masyarakat dengan melacak akumulasi kepemilikan modal dalam masyarakat. Kedua, pendekatan yang khas ini menjadi pijakan utama bagi Bourdieu dalam menjelaskan beragam fenomena, atau lebih tepatnya digunakan untuk membongkar dan menganalisis praktik kuasa yang berada dalam berbagai arena politik, budaya dan sebagainya.

- Di Indonesia, aturan CFC didasarkan pada teori penghasilan dan teori tempat kedudukan. Tantangan penerapan CFC di Indonesia di antaranya adalah kurangnya penegakan hukum, kurangnya transparansi karena WPDN di Indonesia belum sepenuhnya transparan dalam melaporkan penghasilan dan transaksinya dengan entitas CFC. Hal ini menyulitkan DJP untuk melacak dan memverifikasi kewajiban pajak WPDN terkait CFC, perbedaan aturan perpajakan antar negara. Perbedaan aturan perpajakan antara Indonesia dan negara lain tempat CFC berada dapat menciptakan celah hukum dan peluang bagi WPDN untuk memanipulasi kewajiban pajaknya.

- Penerapan aturan Controlled Foreign Corporation (CFC) di Indonesia menghadirkan peluang bagi pemerintah untuk meningkatkan penerimaan pajak dan menciptakan sistem perpajakan yang lebih adil. Hal ini dikarenakan Aturan CFC dapat membantu pemerintah menangkap laba yang ditangguhkan oleh Wajib Pajak Dalam Negeri (WPDN) di entitas CFC di negara haven. Hal ini akan meningkatkan penerimaan pajak dari WPDN yang sebelumnya menghindari pajak. Selain itu, CFC juga mampu mendorong kepatuhan wajib pajak. Penerapan aturan CFC dapat meningkatkan kesadaran WPDN tentang kewajiban pajak mereka atas penghasilan dari entitas CFC sehingga perlu dilakukan penerapan aturan CFC dapat mendorong kerjasama internasional dalam pertukaran informasi pajak. Hal ini akan membantu pemerintah dalam melacak dan menindaklanjuti praktik penghindaran pajak melalui CFC.

DAFTAR PUSTAKA

Nugraha, R. A. Z., Nurrahman, A., Saputri, A., Juliani, D., & Achmadi, C. R. (2024). Pengaruh Pengetahuan Perpajakan, Pemanfaatan Teknologi, Sanksi Pajak, dan Tingkat Pendidikan Terhadap Kepatuhan Wajib Pajak UMKM. Journal of Islamic Economics and Finance, 2(2), 80-93.

Aji, A. W., & Kartikaningrum, D. (2024). FAKTOR-FAKTOR YANG MEMPENGARUHI PENGHINDARAN PAJAK. Jurnal Akuntansi dan Manajemen, 35(1), 1-16.