Untuk menyusun suatu laporan keuangan yang berkualitas serta memberikan kegunaan sesuai dengan kepentingan penggunanya, maka laporan keuangan tersebut harus mengandung informasi-informasi yang lengkap dan mendetail tentang keuangan entitas. Sebab informasi keuangan tersebut nantinya akan digunakan oleh pengguna, contohnya investor dan debitor, dalam hal pengambilan keputusan. Keputusan-keputusan yang dibuat, misalnya keputusan untuk membeli atau menjual kepemilikan (saham), memberikan pinjaman dana, serta membuat keputusan untuk manajemen entitas dalam menjaga keberlangsungan usaha entitas.

Ungkapan di atas disebut sebagai tujuan pelaporan keuangan bertujuan umum. Agar laporan keuangan memenuhi tujuan tersebut, maka dibuatlah standar pelaporan keuangan. Standar pelaporan keuangan menjadi dasar dalam pembentukan laporan keuangan agar tercipta keseragaman dan menjamin kelengkapan informasi keuangan.

Namun ada beberapa kasus, yaitu ketika suatu entitas yang menyusun laporan keuangan mengalami kesulitan dalam pengakuan atau pengukuran karena satu dan lain hal -- misalnya dalam kondisi tertentu dan tidak ada standar akuntansi yang berlaku untuk kondisi tersebut, maka pelaporan keuangan mendasar kepada conceptual framework atau kerangka konseptual. Conceptual framework ini dibuat berdasarkan tujuan pelaporan keuangan bertujuan umum.

Perlu diketahui bahwa conceptual framework tidak bisa disejajarkan dengan standar akuntansi. Tetapi conceptual framework memberikan dasar untuk standar akuntansi, sehingga meningkatkan kualitas informasi keuangan. Conceptual framework bisa saja direvisi seiring berjalannya waktu, tentunya oleh badan pembuat standar akuntansi.

Mengapa Conceptual Framework Itu Penting?

Standar akuntansi keuangan merupakan seperangkat aturan dalam penyusunan laporan keuangan sehingga berguna bagi pihak penggunanya. Seiring berjalannya waktu, tentunya banyak sekali peristiwa maupun lain hal yang terjadi, sehingga memaksa berbagai aspek untuk beradaptasi, termasuk dalam transaksi keuangan. Karena untuk memproses transaksi keuangan menjadi informasi dalam laporan keuangan yang berguna harus sesuai dengan prosedur dalam standar akuntansi, maka otomatis standar akuntansi juga harus terus diperbarui.

Sedangkan, apakah yang menjadi dasar perubahan suatu standar akuntansi? Jawabannya adalah conceptual framework. Disini conceptual framework berperan sebagai aturan yang mengandung prinsip dan berbagai teori dasar khusus untuk mendukung perkembangan standar akuntansi. Aturan yang tertuang dalam conceptual framework digunakan sementara untuk mengolah transaksi yang tidak diatur dalam standar akuntansi. Lalu, transaksi tersebut nantinya akan dikaji oleh badan pembuat standar akuntansi, sehingga dapat digunakan sebagai bahan dalam pembaruan standar. Proses pembaruan ini tidak serta merta merubah standar, karena transaksi yang digunakan sebagai dasar amandemen standar harus dimasukkan dulu ke proyek amandemen kemudian dikaji.

Conceptual framework membantu mempertahankan konsistensi suatu standar, sehingga suatu standar yang dikembangkan tidak akan berpaling dari prinsip dasarnya. Bila tidak ada conceptual framework, akan sulit untuk mengembangkan standar akuntansi dari awal. Jadi, inilah alasan mengapa conceptual framework itu penting.

Isi Conceptual Framework

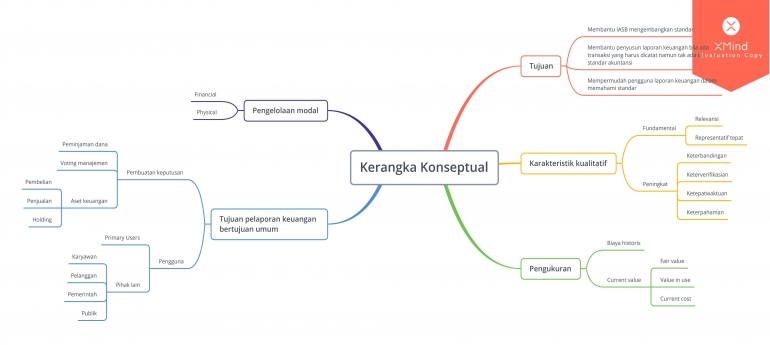

- Karakteristik kualitatif informasi keuangan

Informasi keuangan yang baik dan berguna bagi penggunanya memiliki kriteria-kriteria khusus. Sebab informasi ini nantinya akan digunakan untuk proses pengambilan keputusan. Tentunya pengambilan keputusan harus didasarkan pada fakta dan detail yang jelas. Ada dua macam karakteristik yang setidaknya dimiliki oleh informasi keuangan berkualitas, yaitu karakteristik kualitatif fundamental, dan karakteristik kualitatif peningkat.

Karakteristik kualitatif fundamental ini adalah yang paling wajib dimiliki oleh setiap informasi keuangan, karena bila salah satu unsurnya tidak terpenuhi maka informasi keuangan tidak akan ada gunanya. Dua jenis karakteristik kualitatif fundamental adalah relevansi dan representasi tepat.

Adapun jenis karakteristik kualitatif peningkat, yakni 4 jenis. Empat macam karakteristik kualitatif peningkat adalah keterbandingan, keterverifikasian, ketepatwaktuan, dan keterpahaman. Lantas bagaimana karakteristik kualitatif peningkat berpengaruh kepada informasi keuangan? Jawabannya adalah dengan menyediakan bukti-bukti yang jelas sebagai penguat karakteristik fundamental.

- Elemen-elemen penyusun laporan keuangan

Pada umumnya, terdapat 5 macam elemen atau unsur penyusun laporan keuangan, yaitu aset, liabilitas, ekuitas, penghasilan, dan beban. Tetapi yang paling menonjol dan paling dibahas dalam conceptual framework adalah aset dan liabilitas. Alasannya, unsur-unsur yang lain memiliki keterkaitan yang erat dengan kedua elemen tersebut.

Bagaimana elemen-elemen tersebut mempengaruhi laporan keuangan? Aset yang dimiliki oleh entitas adalah sebagai sumber daya ekonomi. Aset digunakan oleh entitas untuk menjalankan kegiatan entitas, dengan memanfaatkan daya ekonomisnya. Sedangkan kewajiban atau liabilitas sebagai pengganti akibat adanya pertukaran sumber daya ekonomi dari pihak lain kepada entitas, sehingga entitas memiliki kewajiban untuk memberikan, istilahnya, imbalan untuk pihak lain yang dimanfaatkan.

- Pengakuan

Untuk pengakuan elemen laporan keuangan, didasarkan kepada bagaimana pengakuan unsur tersebut berpengaruh dalam relevansi dan representasi tepat suatu informasi keuangan. Artinya, pengakuan unsur laporan keuangan harus benar-benar mengemukakan bagaimana kondisi sebenarnya unsur yang dilaporkan, agar memenuhi kriteria informasi keuangan yang baik dan berguna.

- Pengukuran

Sama seperti halnya pengakuan, pengukuran juga harus memperhatikan aspek relevansi dan representasi tepat. Adapun faktor lain yang dijadikan sebagai perhatian dalam menentukan pengukuran, yaitu karakteristik dan kontribusinya terhadap arus kas di masa yang akan datang. Lagi-lagi yang menjadi tokoh utama dalah pengukuran ini adalah aset dan liabilitas.

Contoh dari pengukuran, yaitu ketika suatu entitas diambil alih oleh entitas lain, dan tidak tersedia informasi lengkap tentang metode pengukuran di entitas sebelumnya, maka bagaimana pengukuran harus dilakukan? Menurut conceptual framework, pengukuran dalam kasus ini harus dilakukan pada nilai kini (fair value).

- Penyajian dan pengungkapan elemen laporan keuangan

Hal yang ditekankan dalam penyajian dan pengungkapan pada conceptual framework adalah bagaimana unsur diklasifikasikan. Sebab dengan klasifikasi yang tepat, maka akan menghasilkan informasi keuangan yang relevan dan tepat. Berlaku sebaliknya, bila terdapat salah klasifikasi maka akan mengaburkan karakteristik relevansi dan representasi tepat.

- Pemeliharaan modal

Conceptual framework menjelaskan bahwa untuk pemeliharaan modal di awal dan akhir periode serta perolehan laba, ada 2 konsep, yaitu pemeliharaan modal keuangan, dan pemeliharaan modal fisik. Cara perolehan laba dengan pemeliharaan modal keuangan, yaitu laba diperoleh ketika jumlah akhir aset bersih (dalam ukuran nominal uang) melebihi jumlah awal aset bersih. Sedangkan cara perolehan laba dengan pemeliharaan modal fisik yaitu bila kemampuan fisik operasi di akhir periode lebih dari kemampuan fisik operasi di awal.

Kritik atas Proses Conceptual Framework

Seperti yang diketahui, conceptual framework memuat berbagai cara bagaimana suatu transaksi atau peristiwa diakui dan diukur, sehingga dapat menghasilkan informasi berguna bagi pemakainya. Namun, karena banyaknya metode yang dituangkan, terkadang sulit bagi penyusun laporan keuangan untuk memilih kira-kira metode pengukuran seperti apa yang tepat untuk transaksi. Kesulitan ini ditambah lagi dengan perbedaan hasil dari penggunaan metode yang berbeda.

Oleh sebab itulah, adanya kritik atas conceptual framework datang dari penyusun laporan keuangan, terkait dengan kerancuan penggunaan metode. Hal yang dapat dilakukan oleh penyusun standar adalah dengan mempercepat proses pengembangan standar, supaya penyusun laporan keuangan tidak terus-menerus mengacu kepada conceptual framework dan mendapati hasil dari metode yang tidak pasti. Karena bisa saja hasil dari metode yang kurang tepat justru menyimpang dari tujuan pelaporan keuangan bertujuan umum.

Fungsi dan Kegunaan Conceptual Framework

Conceptual Framework for Auditing Standards

Telah diketahui bahwa salah satu alasan dari dilakukannya audit laporan keuangan adalah untuk memverifikasi apakah suatu laporan keuangan telah disusun dan disajikan sesuai dengan standar akuntansi yang berlaku. Namun, bagaimana bila dalam laporan keuangan ada transaksi yang menggunakan aturan conceptual framework?

Untuk menjawab pertanyaan tersebut, maka ketika suatu laporan keuangan menggunakan aturan conceptual framework, auditor harus menyelidiki alasan mengapa laporan keuangan tersebut tidak disusun dengan standar. Alasan tersebut tentunya juga harus jelas dan masuk akal, juga disertai dengan bukti-bukti dan informasi detail yang mendukung.

Kesimpulan

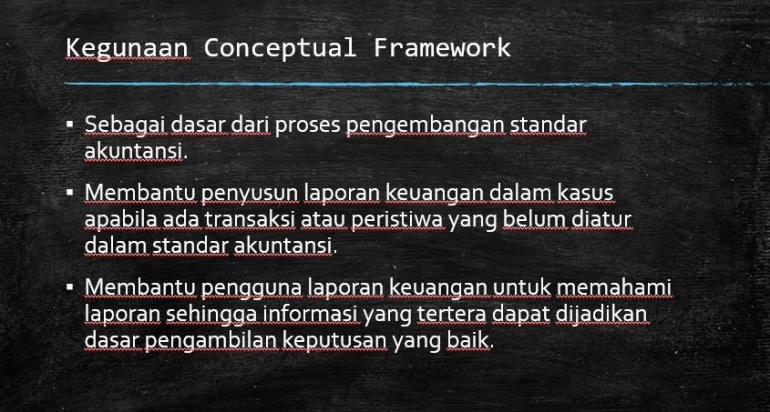

Conceptual framework membantu penyusun standar akuntansi untuk mengembangkan standar, sehingga standar tersebut akan konsisten dan tetap sesuai dengan prinsipnya. Selain itu, conceptual framework juga membantu penyusun laporan keuangan entitas untuk menyusun laporan keuangan, yang mana bila ada transaksi yang belum disusun di standar dapat menggunakan aturan yang tertera di conceptual framework. Conceptual framework akan menghasilkan informasi keuangan yang relevan dan merepresentasikan secara tepat bagaimana kondisi aktual keuangan entitas, sehingga membantu pengguna laporan keuangan dalam hal pengambilan keputusan.

Di dalam conceptual framework terdapat berbagai macam aturan untuk pelaporan keuangan, mulai dari bagaimana pengenalan elemen laporan keuangan, beserta pengakuan, pengukuran, penyajian dan pengungkapannya. Ada juga dijelaskan disana kriteria karakteristik yang wajib dimiliki oleh suatu informasi keuangan sehingga berkualitas dan berguna bagi penggunanya.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. (2018). Draf Eksposur Kerangka Konseptual Pelaporan Keuangan. Jakarta.

Melville, A. (2019). International Financial Reporting: A Practical Guide. New York: Pearson.