sebab terlalu rendah merusak pasar, terlalu tinggi bisa-bisa dijauhi calon pengaju. Apalagi tersedia banyak pilihan lain. Kecuali pada daerah- daerah di mana perusahaan pembiayaan itu mendominasi atau tidak punya banyak saingan. Ini biasanya terjadi di wilayah-wilayah kabupaten kecil yang mana belum banyak perusahaan pembiayaan membuka kantor perwakilan di sana.

Membaca benak calon nasabah ketika berhadapan dengan pertanyaan "mau cicilan berapa?"

Pada tiga contoh di atas, hampir semua memutuskan untuk pulang dan berpikir terlebih dahulu. Kemungkinannya ada tiga: bisa enggak cukup gaji angsuran segitu, cukup penghasilan tapi mesti mengurangi pengeluaran lain, atau bisa juga pendapatan mampu cuman mesti ngomong sama pasangan dulu.

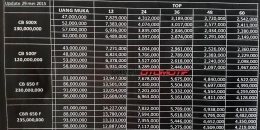

Ketika nominal cicilan yang diinginkan sudah disampaikan ke pihak pembiayaan, biasanya sudah terbaca kurang lebih kisaran penghasilan calon pengaju berapa. Karena biasanya cicilan di bawah tiga puluh persen dari penghasilan.

Bila mampu untuk cicilan 500 ribu perbulan, paling tidak gajinya tidak boleh 1,5 juta tapi minimal 2 juta.

Bila kepengennya 1, 5 juta per bulan, paling tidak total penghasilan suami istri minimal 6 juta. Dengan catatan tidak ada angsuran lain yang membebani atau punya sumber pendapatan lain di luar pendapatan reguler.

Prediksi kisaran pendapatan calon di awal sebelum survey dilakukan atau sebelum bukti penghasilan diserahkan biasanya terkait aspek kapasitas alias kemampuan membayar.

Ini bisa dillihat dari laba (bila seorang wiraswasta) atau dari gaji (andai seorang pegawai). Bukti sesuai atau tidaknya nanti dari slip gaji, nota-nota, atau cetakan rekening tabungan nasabah.

Kemampuan membayar terhadap cicilan segitu juga dapat ditinjau dari aspek capital, yakni apakah calon nasabah punya harta benda yang dapat menutupi bilamana penghasilan utama terdampak. Tentu harta tersebut atas nama nasabah atau pasangan dan dibuktikan dari dokumen kepemilikan.

Karena biasanya dari cicilan yang dipilih calon pengaju, secara simulasi akan ketemu nominal pokok hutang (PH) pada struktur kredit.

Tinggal direka-reka aja misal ambil 24 bulan, bila macet di angsuran ke-18, cukupkah bila harta tersebut melunasi semua sisanya.

Satu lagi yang perlu dipahami bahwa cicilan pada tabel tidak sama persis dengan cicilan yang sebenarnya, karena simulasi bisa berubah menyesuaikan kondisi faktual.