Just Sharing....

Pasangan milenial mendatangi sebuah kantor pengembang perumahan di daerah mereka.

Mereka berniat kredit satu unit rumah setelah dua tahun menikah. Capek ngontrak dan berharap punya hunian sendiri, kata mereka.

Anda bisa menebak, kira-kira apa yang paling dikepoin oleh suami istri ini manakala sudah berada di sana dan berbicara dengan karyawan pemasaran?

Berikut percakapannya:

"Berapa cicilannya per bulan?" Tanya si suami.

"Bapak Ibu mau yang cicilannya berapa?" Tanya balik si marketing yang bekerja sama dengan salah satu bank pembiayaan rumah.

Sedikit berbeda produk, seorang ayah berusia 50 tahun beserta anaknya yang berusia 18 tahun mendatangi sebuah dealer motor baru di salah satu merk sepeda motor di Indonesia yang terkenal dengan semboyannya One Heart.

"Bapak cari motor yang mana? Ini semua keluaran baru tahun ini," sapa sang SPG cantik.

"Buat anak saya untuk dipakai kuliah. Boleh tahu berapa harganya?" Tanya si bapak.

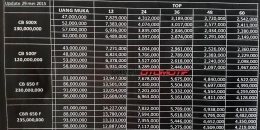

Dengan sigap SPG tersebut mengambil selembar brosur, yang di halaman belakang brosur tersebut tertera tabel angsuran, besaran uang muka, dan jangka waktu kredit.

"Kalau mau beli cash ini harganya. Kalau mau kredit, ini cicilannya. Maaf kira-kira bapak mau yang cicilan berapa?" Tanya si SPG lagi.

Sejurus melihat brosur itu dan mencocokkan lagi dengan tipe koleksi motor yang dipajang. Akhirnya, si bapak minta waktu untuk diskusi lagi dengan istri dan anaknya agar sepakat terhadap nominal cicilan.

Tak jauh dari showroom itu, ada sebuah toko gadget terbesar dalam areal pertokoan tersebut.

Seorang perempua mnuda usia 20-an yang baru mendapat pekerjaan lima bulan lalu yang mampir hendak membeli handphone keluaran baru.

"Yang ini berapa Mbak?" Tanyanya sembari jarinya yang lentik menunjuk pada etalase kaca pada sebuah handphone dengan RAM gede.

"3,8 juta. Bisa kredit juga tapi tak lebih dari setahun, ini tabel cicilannya," kata si mbak pegawai toko sembari menunjuk pada poster tabel mini yang diletakkan di atas kaca etalase.

Perempuan muda yang bekerja di perusahan ekspedisi itu melirik sekilas ke daftar cicilan. Terdengar dia mengguman pelan. Matanya menjelajah dari satu merk ke merk handphone lain dan membandingkan angsurannya.

"Mbaknya mau yang cicilan berapa? Bisa kok konsultasi sama pegawai kreditnya karena kita kerja sama dengan mereka," kata si pelayan toko.

Perempuan muda tersebut hanya tersenyum. Meminta waktu untuk pikir-pikir lagi lalu keluar dari toko handphone tersebut dengan memasukkan brosur beserta tabel cicilan dalam tasnya.

Sejumlah makna di balik tabel cicilan dan pertanyaan "mau angsuran berapa"

Pernahkah berpikir mengapa sebuah tabel nominal cicilan harus dibuat?

Yapp, betul sekali agar calon pembeli bisa membandingkan antara membeli tunai dan membeli secara kredit. Berapa dana segar yang dikeluarkan atau berapa dana finansial yang dianggarkan setiap bulan selama masa kredit.

Pada umumnya, membuat sebuah tabel cicilan dan memajangnya, punya sejumlah tujuan tergantung produknya apa.

Pada pembiayaan kredit pokok hutang (PH) kecil semacam handphone, laptop, atau mungkin kredit kulkas, maka cara hitungnya lebih sederhana, tinggal pakai kalkulator agar bisa langsung ketemu.

Namun pada nominal pokok hutang (PH) yang harganya puluhan hingga ratusan juta seperti pada pembiayaan kendaraan roda dua, roda empat hingga roda enam, biasanya disimulasikan secara sistem atau via aplikasi excel. Hampir sama dengan pembiayaan pokok hutang (PH) besar seperti rumah atau properti.

Perbedaan simulasi hitungan antar produk ini karena ada sejumlah item perhitungan, sehingga akan tidak sama bila pakai kalkulator.

Dengan begitu pegawainya bisa menghitung kapan saja dan di mana saja selama aplikasi simulasi sudah tersimpan di HP pribadi.

Pada iklim kompetisi, kerap ditemukan bahwa perusahaan pembiayaan A bisa berbeda nominal cicilan dengan perusahaan pendanaan konsumen B.

Itu wajar karena di balik simulasi cicilan pada tabel, ada komponen biaya lain yang tak bisa ditebak namun bisa direka-reka bila rate bunga tidak berbeda jauh.

Tingkat bunga atau biasa disebut lending rate (LR) biasanya tidak terlalu jauh berbeda pada wilayah yang kompetitif dan banyak pesaing sejenis.

Di satu sisi berebut segmen pasar dengan fokus pada pelayanan dan benefit lain di luar pricing, namun di sisi lain jangan melupakan aspek harga rendah dan tinggi. Mengapa?

sebab terlalu rendah merusak pasar, terlalu tinggi bisa-bisa dijauhi calon pengaju. Apalagi tersedia banyak pilihan lain. Kecuali pada daerah- daerah di mana perusahaan pembiayaan itu mendominasi atau tidak punya banyak saingan. Ini biasanya terjadi di wilayah-wilayah kabupaten kecil yang mana belum banyak perusahaan pembiayaan membuka kantor perwakilan di sana.

Membaca benak calon nasabah ketika berhadapan dengan pertanyaan "mau cicilan berapa?"

Pada tiga contoh di atas, hampir semua memutuskan untuk pulang dan berpikir terlebih dahulu. Kemungkinannya ada tiga: bisa enggak cukup gaji angsuran segitu, cukup penghasilan tapi mesti mengurangi pengeluaran lain, atau bisa juga pendapatan mampu cuman mesti ngomong sama pasangan dulu.

Ketika nominal cicilan yang diinginkan sudah disampaikan ke pihak pembiayaan, biasanya sudah terbaca kurang lebih kisaran penghasilan calon pengaju berapa. Karena biasanya cicilan di bawah tiga puluh persen dari penghasilan.

Bila mampu untuk cicilan 500 ribu perbulan, paling tidak gajinya tidak boleh 1,5 juta tapi minimal 2 juta.

Bila kepengennya 1, 5 juta per bulan, paling tidak total penghasilan suami istri minimal 6 juta. Dengan catatan tidak ada angsuran lain yang membebani atau punya sumber pendapatan lain di luar pendapatan reguler.

Prediksi kisaran pendapatan calon di awal sebelum survey dilakukan atau sebelum bukti penghasilan diserahkan biasanya terkait aspek kapasitas alias kemampuan membayar.

Ini bisa dillihat dari laba (bila seorang wiraswasta) atau dari gaji (andai seorang pegawai). Bukti sesuai atau tidaknya nanti dari slip gaji, nota-nota, atau cetakan rekening tabungan nasabah.

Kemampuan membayar terhadap cicilan segitu juga dapat ditinjau dari aspek capital, yakni apakah calon nasabah punya harta benda yang dapat menutupi bilamana penghasilan utama terdampak. Tentu harta tersebut atas nama nasabah atau pasangan dan dibuktikan dari dokumen kepemilikan.

Karena biasanya dari cicilan yang dipilih calon pengaju, secara simulasi akan ketemu nominal pokok hutang (PH) pada struktur kredit.

Tinggal direka-reka aja misal ambil 24 bulan, bila macet di angsuran ke-18, cukupkah bila harta tersebut melunasi semua sisanya.

Satu lagi yang perlu dipahami bahwa cicilan pada tabel tidak sama persis dengan cicilan yang sebenarnya, karena simulasi bisa berubah menyesuaikan kondisi faktual.

Misal perubahan admin, kenaikan harga unit, biaya asuransi, kebijakan khusus dari pemerintah terkait pricing, atau program promo dan diskon.

Setiap periode waktu tabel cicilan bisa disimulasi ulang sehingga pastikan yang ter-update.

Tak ada salahnya juga membandingkan dengan tabel kompetitor, namun jangan lupa faktor lainnya seperti kelebihan atau kekurangan setelah kontrak berjalan.

Baca juga : Pertimbangan Tempat Jaminan Surat dan Dokumen Aset Ketika Mengajukan Kredit yang Kerap Diabaikan Nasabah

Salam

Brader Yefta