Just Sharing....

Sudah pasti biaya untuk anak kelak. Mungkin spontan sebagian dari kita akan menjawab atau berpikir ke sana. Tapi sebenarnya tak hanya itu aja. Ada kebutuhan lain sebagai dampak lanjutan dari memiliki buah hati, yang tentu saja berbeda dibanding sebelum hamil.

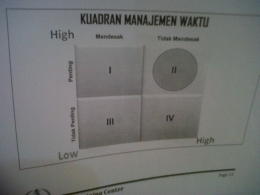

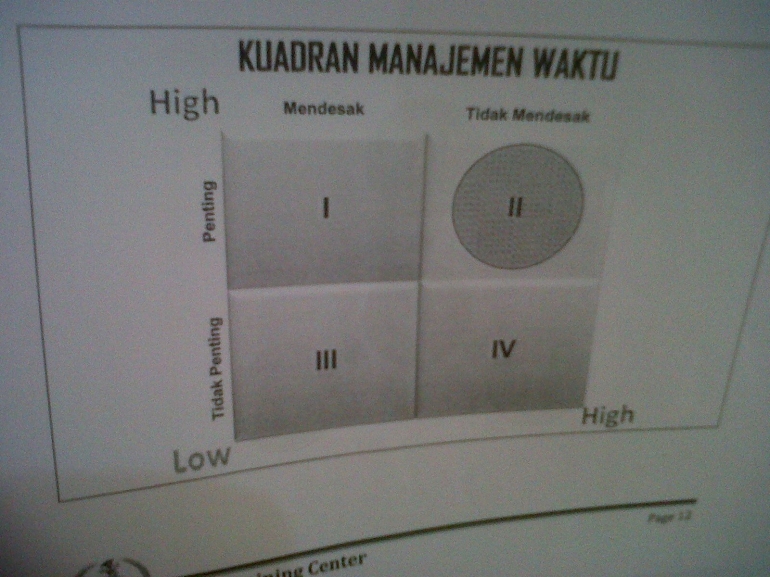

Kita mengenal kuadran manajemen waktu yang terbagi dalam 4 bagian yakni, Penting Mendesak, Penting Tidak Mendesak, Tidak Penting tapi Mendesak dan Tidak Penting Tidak Mendesak.

Ketika seorang pria dan wanita memutuskan menikah dan sang istri belum hamil, bisa jadi kebutuhan finansial tuk si anak, masuk katagori Penting Tidak Mendesak, Namun manakala kepastian kehamilan dan prediksi kelahiran si bayi sudah ditetapkan, naik tingkatannya menjadi Penting Mendesak.

Keperluan finansial hampir selalu terkait nilai waktu. Ada waktu di mana kebutuhan dana meningkat karena urgensinya, sehingga sejumlah dana mesti dikeluarkan atau dicukupi. Momen -momen kritikal ini perlu dipertimbangkan.

Sebelum hamil, pasangan suami istri yang telah menikah, bisa memilih tinggal di rumah mertua indah atau ngekost (ngontrak). Bersyukur telah memiliki rumah KPR dengan cicilan yang sedang berjalan atau mungkin sudah mampu membeli tunai rumah sendiri.

Kebutuhan akan tambahan pengeluaran akan mendesak manakala istri sudah mengandung. Ini belum ditambah beban cicilan lama yang barangkali masih jadi kewajiban.

Seperti angsuran kendaraan (motor/mobil) yang juga dibutuhkan bagi pasangan suami istri ini untuk operasional usaha atau mobilitas transportasi pergi dan pulang ke tempat bekerja.

Dari pengalaman, banyak nasabah saya, yang memang menikah di usia 20 tahun hingga 35 tahun, rata -rata masih sedang berjalan kreditnya.

Bahkan tuk menikah pun, karena alasan mahar (mas kawin), prosesi upacara perkawinan hingga resepsi, mereka bisa jadi menambah plafon pinjaman sebagai salah satu opsi sumber dana.

Lantas apakah kredit akan cenderung macet manakala istri kelak sedang hamil tua dan bersiap melahirkan? Jujur, ada yang begitu, namun ada yang lancar-lancar aja.

Jadi tak bisa dipakai sebagai acuan, namun tetap menjadi bahan analisa. Karena umumnya tekanan pengeluaran akan meningkat manakala sudah punya momongan.

Ini 4 opsi sederhana tuk berinvestasi bagi pasangan yang akan memiliki anak. Pahami juga pertimbangan serta konsekuensi di baliknya. Tak ada pilihan yang merugikan karena kaitannya dengan kuadran manajemen waktu dan resikonya.

Investasi sederhananya adalah mengembangkan simpanan dana. Investasi jenis ini banyak ditawarkan oleh lembaga jasa keuangan, terutama perbankan dan anak perusahaannya, dalam bentuk produk tabungan pendidikan.

Sifatnya berjangka, selama sekian tahun. Nominalnya mulai paling rendah hingga setoran maksimal. Bisa dicairkan atau dikembalikan ke rekening induk, misalnya setelah 5 tahun atau 10 tahun, dengan tambahan bunga yang prediksinya biasanya sudah dalam simulasi tabel yang ditunjukkkan petugas.

Karena setorannya yang rendah, mulai 50 ribu,100 ribu hingga berjenjang ke atasnya, amat fleksibel dipilih oleh para orang tua tuk putra putrinya. Dengan perencanaan, bahwa di kisaran usia berapa nanti pada saat pencairan, dana tersebut bisa digunakan tuk biaya pendidikan si anak.

Kekurangannya mungkin karena ini sifatnya investasi, selama jangka waktu tersebut, dana tak dapat diambil. Untuk tujuan ini, malah sebagian Bank tidak membuatkan kartu ATM demi menghindari godaan tarik menarik.

2. Investasi pada tabungan sekalian proteksi.

Hampir sama namun ada tambahan manfaat asuransi bila terjadi risiko (meninggal dunia/cacat tetap) selama jangka waktu, pada orang tua sebagai pemegang polis.

Tertanggung atau yang biasanya siapa akan menerima manfaat, bisa si anak atau salah satu pasangan, akan dicantumkan dalam polis yang dikeluarkan oleh lembaga jasa keuangan tersebut.

Saat ini hampir semua perbankan beserta perusahaan pembiayaan, termasuk juga para agen yang dikelola perusahaan asuransi, menawarkan produk ini langsung ke database nasabahnya, maupun ke floating nasabah alias calon nasabah baru.

Cicilannya mulai 100 ribu hingga maksimal, sepadan dengan manfaat uang pertanggungan yang akan diterima pada saat jatuh tempo klaim, bila tak terjadi risiko. Andai terjadi risiko, dana yang diterima ahli waris akan sesuai polis.

Apa yang perlu dipertimbangkan pada opsi investasi ini? Pahami isi polis dan poin-poinnya. Berapa manfaat pertanggungan, termasuk apakah boleh menarik manakala setelah berjalan sekian tahun (karena ada beberapa produk ini yang juga fleksibel), dan bagaimana proses klaim andai terjadi risiko.

Perlu juga tuk mencari tahu contoh-contoh klaim yang memang sudah terjadi dan difasilitasi perusahaan yang mengeluarkan polis. Termasuk track record perusahaan asuransi berserta tata kelolanya.

Kebaikan lain dari investasi model ini adalah, seandainya terjadi sesuatu, paling tidak dana pertanggungan bisa digunakan sebagai bekal dana buat si anak tuk biaya pendidikan.

Menghindari terjualnya aset lain (rumah, kendaraan, tanah) tuk menanggulangi kebutuhan manakala pemberi (pencari nafkah) terjadi sesuatu. Berbeda dengan investasi pada nomor 1 di atas, di mana bila terjadi risiko, hanya menerima sejumlah yang sudah ditabung aja.

Kebaikan dari investasi ini juga seandainya ada cicilan properti, ditambah sejumlah utang piutang lain yang ditinggalkan manakala terjadi risiko, dana manfaatnya bisa sebagai penangkal atau talangan hutang piutang tersebut. Tak harus ditanggung oleh si anak atau pihak keluarga.

Ada yang jangka waktunya 8 tahun, namun rata -rata biasanya 10 tahun, atau di atasnya. Sebagian orang tak terlalu tertarik karena berpikir bahwa ini seperti mendoktrin tuk meninggal dunia.

Namun kebenarannya adalah banyak orang terbantu ketika risiko terjadi karena risiko bukan hanya meninggal dunia tapi juga cacat permanen. Jadi pahami dengan baik bersama pasangan, sebelum memutuskan.

3. Investasi pada tabungan emas .

Mas dan juga logam mulia punya nilai likuid yang tinggi. Bila butuh dana, gampang dicairkan. Mau jual mau beli, rasanya paling mudah dibanding menjual aset properti atau kendaraan. Nilainya cenderung stabil.

Pasangan menikah sebelum hamil, atau nantinya akan hamil, ada baiknya mempertimbangkan opsi ini. Sekarang ada tabungan emas, yang bisa dicicil mulai dari cicilan yang paling rendah hingga maksimal.

Menyesuaikan dengan sasaran ukuran emas yang diinginkan. Mau yang 5 gram, 10 gram hingga ke atasnya. Bila sudah tercapai, emas tersebut bisa dijual dengan mudah bila butuh dana buat pendidikan si anak atau dijadikan agunan pembiayaan multiguna.

Atau andai punya dana berlebih, bisa juga dialihkan tuk membeli emas dan menyimpannya agar bisa dicairkan bila mana mendesak.

4. Investasi pada kendaraan.

Dampak lanjutan setelah istri hamil dan nanti akan melahirkan, kadang membutuhkan tambahan kendaraan baru atau memperbesar kapasitas kendaraan pribadi yang sudah ada.

Belum ada anak, pasangan muda masih bisa sepeda motoran yang cuma satu ke mana-mana. Ke kantor atau mobilitas tuk operasional usaha.

Manakala istri mulai hamil dan kandungan kian membesar, sudah tak nyaman dan berisiko naik sepeda motor. Mungkin bisa diurungkan cukup satu saja sampai istri melahirkan.

Namun manakala si anak mulai membesar, kapasitas kendaraan yang cuma satu sepeda motor sudah tak nyaman dan tak aman dinaikkan 3 orang. Ini belum nambah anak ke dua, ketiga dan seterusnya.

Inilah kebutuhan katagori Penting Mendesak, sebagai dampak lanjutan punya bayi dan punya anak. Kemungkinan yang bisa terjadi pada sebagian orang adalah menambah aset kendaraan baru, seperti tambah 1 lagi sepeda motor, atau mengganti aset kendaraan dari roda 2 jadi roda 4.

Pertimbangannya adalah : cek kecukupan dana dari sumber yang ada, cicilan kendaraan tak melebihi 1/3 penghasilan, manfaat punya kendaraan berbanding resiko yang bisa terjadi andai tak menambah unit.

Selain itu, jangka waktu kredit (pertimbangkan tahun berapa anak akan sekolah dan di tahun segitu baiknya cicilan kendaraan sudah lunas), masih adakah cicilan lain yang lebih urgent (misalnya cicilan rumah yang masih jalan). Acuannya, rata-rata maksimal tenor kendaraan roda dua itu 3 tahun, dan kendaraan roda 4 paling lama 5 tahun.

Dan yang juga penting, akan disekolahkan ke mana si anak karena masing-masing lembaga pendidikan dengan kelebihan dan kekurangannya, sepadan dengan biaya pendidikan yang mesti disiapkan.

Salam.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI