Kemudahan mengakses tekfin P2P Lending inilah yang memesona Dwi. Butuh dana tinggal berkunjung ke situs perusahaan kredit tekfin. Bahkan banyak yang sudah menyediakan aplikasi yang tinggal diunduh ke gawai.

Akan tetapi, proses harus dilakukan secara mandiri. Di sinilah letak lubang menganga yang dapat menjebak penerima pinjaman. Jika kurang hati-hati membaca persyaratan, terutama perincian bunga pinjaman, penerima pinjaman bisa terjatuh ke dalam lubang dan terperangkap di sana.

Apabila ada tunggakan cicilan maka otomatis memicu bunga tambahan. Bunga tinggi itu setara dengan risiko gagal bayar. Demikian wanti-wanti Ketua Dewan Komisioner OJK, Wimboh Santoso, sebagaimana termaktub dalam Intisari Edisi November 2018.

Beliau menambahkan, "Suku bunganya bunganya rata-rata di atas 19%. Apakah itu tidak seperti rentenir melalui internet?"

Selain bunga, hal lain yang mesti dicermati oleh Dwi atau calon pengaju pinjaman yang lain adalah akses data. Beberapa perusahaan aplikasi kredit tekfin memberlakukan kebijakan "menyedot data ponsel peminjam". Tak ayal, nasib Dwi bisa menimpa penerima pinjaman lainnya.

Akses data itu mencakup membaca data kontak, riwayat panggilan, dan teks pesan. Alasan utama akses data ini adalah untuk verifikasi dan kebutuhan penagihan. Dengan kata lain, perusahaan aplikasi kredit tekfin harus memastikan bahwa penerima pinjaman adalah sosok yang nyata. Tidak heran jika aktivitas penerima pinjaman di media sosial pun bisa dikuras.

Inilah yang membuat hati Dwi terluka. Bayangkan apabila gara-gara utang Rp600 ribu lantas terbentuk satu grup obrolan di WA, dengan anggota seluruh kontak seperti yang dialami Dwi, lalu grup tersebut tidak dihapus oleh si pembuat bahkan setelah tunggakan dibayar, dan tidak bisa dihapus lantaran si pembuat sudah keluar grup duluan.

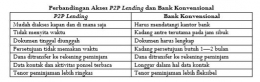

Mari kita sibak alur pikir pada skema P2P Lending.

Di dunia perbankan, kita mengenal istilah nasabah bagi yang menabung atau menyimpan uangnya di bank dan kreditur bagi yang meminjam modal usaha di bank. Dana simpanan penabung akan digunakan oleh bank untuk membiayai peminjaman. Hasilnya, penabung mendapatkan bunga.

Seluruh proses transaksi di bank dicatat dalam pembukuan yang lengkap dan ketat, baik dengan penabung sebagai pihak kedua maupun dengan peminjam sebagai pihak ketiga. Istilah sederhannya on balance sheet. Jika kredit yang dipinjam oleh pihak ketiga mengalami kemacetan maka risiko ditanggung oleh pihak bank. Artinya, pihak penabung tidak menderita kerugian apa pun atas tabungannya yang dipakai untuk memodali pihak ketiga.

Dalam skema P2P Lending, pihak pemberi pinjaman menganalisis sendiri calon penerima pinjaman dan sudah mengetahui risiko yang akan muncul apabila reputasi penerima pinjaman tidak sesuai dengan analisis si pemberi pinjaman alias pemilik dana.