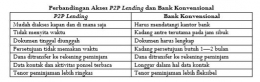

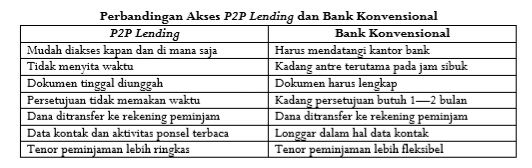

Tanpa harus berpayah-payah ke bank konvensional, peminjam sudah bisa mendapat kucuran dana segar hanya dalam hitungan dua atau tiga hari. Dengan kata lain, cepat. Itulah daya pikat pertama yang ditawarkan penyelenggara IKD.

Selain cepat, penyelenggara layanan keuangan berbasis tekfin juga menawarkan sisi praktis. Calon pemimjam, seperti Dwi, tidak perlu repot-repot mengajukan agunan. Cukup menjelaskan untuk apa uang digunakan dan menyatakan sanggup mencicil setiap bulan berdasarkan tenor yang disepakati. Itulah daya pikat kedua.

Dua daya pikat yang ditawarkan itu sudah cukup menggiurkan bagi orang-orang yang tengah dibelit beban keuangan. Dwi merasakan kenikmatan meminjam uang tanpa proses berbelit, cepat cair, dan tidak menyita waktu.

Potensi bisnis layanan pinjam-meminjam uang berbasis tekfin P2P Lending sangat cerah dan cukup menjanjikan.

Penyelenggara IKD muncul bagai jamur di musim hujan. Jumlahnya tidak tanggung-tanggung. Namun, sebagian besar tidak terdaftar alias ilegal alias abal-abal.

Pada 2006 saja, pihak OJK menemukan 227 penyelenggara layanan IKD yang tidak terdaftar dan tidak berizin usaha atau ilegal. Padahal, berdasarkan Peraturan OJK No. 77/POJK.01/2016 yang dimaklumatkan pada Desember 2016, penyelenggara peer to peer lending wajib mengajukan pendaftaran dan perizinan kepada OJK.

Meskipun demikian, Dwi dan penduduk negeri digital lainnya tidak perlu cemas. OJK selaku pemegang otoritas jasa keuangan menjalankan fungsinya untuk menjaga keamanan konsumen dan kesinambungan industri keuangan ala tekfin.

Dwi dan warga negeri digital yang sedang membutuhkan dana segar bisa memilih satu di antara 64 penyelenggara layanan jasa keuangan ala P2P Lending yang terdaftar atau mengantongi izin operasi dari OJK.

Kehadiran tekfin P2P Lending menurut A. Hari Tangguh, Direktur Humas Satgas Waspada OJK, bermanfaat bagi masyarakat, terutama dalam hal memperluas akses pembiayaan. Total transaksi sejak Desember 2016 hingga Juni 2018 tercatat telah mencapai lebih dari Rp6 triliun.

Jadi, kehadiran perusahaan sedemikian memang dibutuhkan oleh warga, baik untuk memenuhi kebutuhan konsumsi maupun demi kelancaran usaha. Meski begitu, ada risiko yang harus ditanggung oleh kedua pihak. Pemberi pinjaman menanggung risiko besar dalam hal besarnya potensi kredit macet, sedangkan penerima pinjaman menanggung beban bunga tinggi apabila telat mencicil angsuran.

Beri Komentar

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!