Teori laporan keuangan sebagai Tanda atau ilmu Semiotika

Dalam hakikatnya, semiotika adalah studi tentang tanda, sistem tanda, dan bagaimana makna diturunkan dari tanda-tanda tersebut. Semiotika dikatakan sebagai teori sistem semiotika, yang merupakan nama lain dari semiotika 2, berasal dari bahasa Yunani semiotika yang berarti tanda, mirip dengan istilah semiotika (Lyons, 1977: 100). Semiotika adalah model penelitian kualitatif yang dilakukan untuk memahami makna yang berasal dari simbol, simbol, angka, atau kata-kata yang dikirimkan oleh pengirim pesan melalui media komunikasi tertentu). Karena semua karya sastra adalah tanda berupa ikon, indeks, atau tanda, maka metode semiotika dari sudut pandang sastra terdiri dari pencarian tanda yang signifikan. Selain itu, huruf memiliki arti berdasarkan konvensi, sehingga memberi makna melihat konvensi mana yang memberi arti atau signifikansi huruf.

Pada pendekatan semiotika dapat digunakan sebagai alat untuk menganalisis secara naratif tanda-tanda dari delapan elemen pelaporan terintegrasi yang terdapat dalam laporan tahunan perusahaan. Pentingnya semiotika terletak pada gagasan tentang perlunya bahasa yang sama dan perbedaan subjektivitas sebagai penghalang pemahaman. Pendekatan Semiotika Ferdinand de Saussure

Kecenderungan untuk melihat wacana sosial yang berbeda sebagai fenomena linguistik memungkinkan kita untuk mengeksplorasi semiotika sebagai metode penelitian di berbagai bidang ilmu pengetahuan. Dengan kata lain, bahasa digunakan sebagai model bagi berbagai wacana sosial. Dari sudut pandang semiotik, jika semua praktik sosial dapat dilihat sebagai fenomena linguistik, mereka juga dapat dilihat sebagai tanda. Hal ini dimungkinkan karena pemahaman yang luas tentang tanda itu sendiri.

Dalam konsep dasar semiotika dapat ditemukan dalam sistem dikotomi simbolik, yaitu penanda dan penanda. Ini adalah tanda kesatuan yang signifikan dan signifikan, seperti yang dinyatakan Saussure. Signifikan adalah bunyi yang bermakna, dan signifikan adalah aspek material dari bahasa. Itu bukan simbol, jadi tidak ada artinya tanpanya. Dalam hubungan antara signifikan dan signifikan adalah saling tergantung. Konsep semiotika atau semiotika Ferdinand de Saussure yaitu (a) penting (b) Langue dan Parole. Penanda dan penanda, yang sangat penting untuk memahami inti teori Saussure, adalah prinsip bahwa bahasa adalah penanda dan setiap tanda terdiri dari dua bagian: penanda dan penanda. Menurut Saussure, bahasa adalah sistem simbolik. Dengan kata lain, representasi simbolik adalah suara atau coretan yang bermakna. Singkatnya, bahasa adalah aspek penting untuk diceritakan dan didengar, dan ditulis dan dibaca dalam bahasa. Representasi simbolik merupakan aspek material dari bahasa. Dalam hal karakter konkrit, kedua unsur tersebut tidak dapat dipisahkan.

Akuntansi juga dapat diartikan sebagai seperangkat simbol linguistik atau representasi simbolik yang menunjukkan makna atau realitas tertentu. Karena efek komunikasi dimaksudkan untuk menyampaikan informasi dari pemberi informasi kepada konsumen informasi, maka ungkapan kebahasaan harus tepat sehingga maknanya dapat diinterpretasikan dengan cara yang sama dengan makna yang dimaksudkan. Oleh karena itu, selain aspek sintaksis (pengukuran) dan pragmatik (kegunaan), teori akuntansi juga perlu dikembangkan dengan mempertimbangkan dari aspek semantik (realitas yang terungkap).

Dari sekian banyak simbol, salah satu simbol akuntansi yang ditransmisikan melalui laporan keuangan untuk mewakili suatu realitas tertentu adalah simbol "keuntungan". Esai filosofis kritisnya, seperti Macintosh. (2000) menunjukkan bahwa akuntansi sekarang dikaitkan dengan transaksi ekonomi yang semakin kompleks, termasuk penggunaan nilai moneter sebagai unit pengukuran. Dalam situasi ini, simbol Laba dan Modal tidak ada hubungannya dengan objek atau peristiwa yang sebenarnya.

Macintosh et al. berpendapat bahwa Simbol kemenangan dalam buku adalah Simulacrum murni. Dengan kata lain, referensi kemenangan buku itu sendiri dan berputar di sekitar dirinya sendiri untuk membentuk dunia hyperreal. Bukan hanya simbol kemenangan, namun banyak simbol akuntansi yang tidak memiliki acuan yang jelas terhadap objek atau peristiwa yang sebenarnya, sehingga akuntansi berfungsi penuh sesuai dengan logika ekspresi, akuntabilitas, atau penyajian informasi ekonomi yang transparan.

Penafsiran yang berbeda dari penghargaan buku ini tergantung pada efektivitas pemberitahuan informasi penghargaan itu sendiri, karena kenyataan sebenarnya bahwa simbol penghargaan yang dimaksudkan untuk diwakili sebenarnya berbeda tergantung pada pihak-pihak yang terlibat dalam pemberitahuan itu. Dalam hal ini, respons terhadap informasi akan menjadi bias, dan efek yang diharapkan dari mengomunikasikan hasil akuntansi tidak akan diperoleh. Dalam perkembangannya, pelaporan akuntansi semakin meluas. Sebelumnya, laporan akuntansi hanya berfokus pada laporan keuangan. Namun, laporan keuangan saat ini diproduksi dalam bentuk laporan tahunan. Banyak perusahaan melihat laporan tahunan mereka sebagai alat penting untuk berkomunikasi dengan pemangku kepentingan mereka. Sepanjang laporan tahunan, laporan keuangan tidak hanya berisi komponen kuantitatif, tetapi juga komponen kualitatif perusahaan, teks deskriptif. Teks naratif merupakan bagian penting dalam membangun citra perusahaan.

Uraian laporan tahunan dapat digunakan oleh manajemen sebagai sarana berkomunikasi dengan pemangku kepentingan. Selain itu, teks cerita juga merupakan informasi yang relevan. Ini membantu investor, kreditur, dan pengguna lain mengevaluasi peristiwa masa lalu, sekarang, dan masa depan (nilai prediksi) dan meninjau serta mengoreksi ekspektasi sebelumnya (nilai umpan balik). semiotika akuntansi. Akuntansi dapat diartikan sebagai sekumpulan lambang atau lambang kebahasaan yang menunjukkan suatu arti atau kenyataan tertentu (Riduwan, 2010). Oleh karena itu, semiotika akuntansi adalah ilmu yang mempelajari penggunaan simbol dan tanda linguistik, atau representasi tanda, yang digunakan dalam akuntansi untuk menciptakan makna nyata tertentu yang dibentuk oleh akuntansi itu sendiri.

Dalam akuntansi dengan pendekatan semiotik tersebar luas. Fiol (1989) meneliti surat CEO kepada pemegang saham dengan menggunakan metode analisis teks semiotik. Hal ini karena mencerminkan keberadaan dan kekuatan batas-batas yang memisahkan subunit organisasi internal dan perusahaan dari lingkungan eksternal. The Macintosh (2000), di sisi lain, menggunakan semiotika Baudrillard untuk memeriksa keadaan ontologis informasi dalam laporan akuntansi. Peneliti menggunakan istilah Simulacrum, hyperreality, dan ledakan untuk melacak perubahan historis dalam tanda-tanda akuntansi. Breton mempertimbangkan penggunaan analisis semiotik untuk lebih memahami laporan tahunan. Ini dimulai dengan gagasan bahwa laporan tahunan menceritakan kisah itu kepada pembaca. Hasil penelitian menunjukkan bahwa laporan tahunan dapat berkomunikasi dengan jelas dan bereaksi positif melalui pendekatan semiotika. Laporan tahunan benar-benar merupakan alat komunikasi dan membantu mengidentifikasi strategi komunikasi yang digunakan untuk membuat laporan tahunan. Davison (2011) menguji komunikasi akuntansi menggunakan pendekatan semiotik Baltik. Peneliti menerapkan prinsip-prinsip Baltik pada tampilan visual akuntan. Interpretasi semiotik Baltik dari gambar visual. Akuntansi dengan simbol linguistik yang memiliki makna ekstensional dan ekstensional pada sampul laporan tahunan sebuah kantor akuntan besar Inggris.

Pandangan dari Chariri dan Firman (2009) menggunakan analisis semiotik untuk menguji retorika pelaporan tanggung jawab sosial perusahaan terhadap pelaporan keberlanjutan perusahaan pertambangan. Hasil penelitian menunjukkan bahwa ada beberapa alasan bagi perusahaan untuk mengungkapkan dan melaporkan implementasi keberlanjutan mereka secara terpisah dari laporan tahunan mereka. Beberapa alasan tersebut adalah bahwa laporan keberlanjutan adalah alat komunikasi manajemen, dan laporan keberlanjutan adalah bentuk retorika perusahaan untuk membuat kesan yang baik dan mendapatkan legitimasi dengan pemangku kepentingan perusahaan. Riduwan, Iwan, Gugus, dan Unti (2010) menyelidiki implikasi kepentingan akuntansi menggunakan pendekatan penelitian kritis oleh post-modernis Delidian. Peneliti melibatkan dua kelompok pelapor: akuntan dan non-akuntan. Dengan menggunakan semiotika dekonstruksi Deredian, peneliti mengungkapkan bahwa minat buku merupakan jalur yang berkaitan dengan pengalaman dan minat pelaku. Makna dari keuntungan buku adalah antara teks-teks yang merupakan hasil simulasi. Keuntungan buku adalah ilusi yang mengarah pada materialisasi. Idealisme akuntansi lebih menonjol daripada kepraktisan dalam menentukan laba, karena laba akuntansi merupakan hasil dari logosentrisme, logika sebagai pusat kebenaran.

Contoh:

Bagaimana tanda berkembang dari makna intensional, makna intensional ke mitos adalah kata "bunga". Saat pertama kali mendengar kata "bunga", pikiran kita membayangkan konsep tanaman yang berwarna-warni dan harum dengan kelopak, batang, dan daun. Ini disebut makna intensional dan merupakan makna yang telah diterima secara umum. Makna sekuntum bunga dapat berkembang menjadi makna yang bermakna ketika kata berinteraksi dengan simbol lain. Misalnya, jika kata "bunga" relevan dengan dunia bank, hal pertama yang terlintas di benak Anda ketika mendengar kata "bunga" adalah sebagai bentuk imbalan yang diberikan bank kepada pelanggan karena menggunakan produk mereka, yaitu uang. Layanan untuk membeli. Atau sebaliknya, yaitu jumlah yang harus Anda bayarkan ke bank sebagai biaya karena seseorang memiliki pinjaman dari bank.

Arti lain dari "bunga" yang terkait dengan orang yang dicintai adalah bentuk kasih sayang dan romansa. Makna tanda ini berasal dari hubungannya dengan pengalaman pribadi dan budaya pengguna. Arti kata "bunga" bisa menjadi mitos. Singkatnya, bunga adalah simbol cinta, kedamaian, dan kasih sayang.

Misalnya, seseorang membawa bunga dan ucapan belasungkawa kepada korban kekerasan dan perang. Mitos "bunga" sebagai tanda cinta tentu tidak berlaku bagi masyarakat Indonesia khususnya Jawa. Budaya Nyekar'1 bagi masyarakat pedesaan biasanya diikuti dengan menaburkan bunga di kuburan. Untuk penduduk setempat, "bunga" adalah sinonim untuk kesucian daripada bentuk cinta. Perbedaan makna "bunga" dipengaruhi oleh pengalaman pribadi dan hubungannya dengan nilai-nilai budaya daerah.

Laporan Keuangan Sebagai Tanda Atau Ilmu Semiotika

Aspek Semiotika dalam Pelaporan Keuangan sebagai Bahasa Ekonomi Dalam teori komunikasi, semiotika merupakan salah satu ilmu tradisional. Tradisi semiotik terdiri dari seperangkat teori tentang bagaimana sebuah tanda merepresentasikan suatu objek, ide, situasi, situasi, emosi, dan keadaan di luar tanda itu sendiri (Littlejohn, 2009: 53). Semiotika mempelajari sistem, aturan, dan praktik yang membuat simbol-simbol tersebut bermakna (Kriyantono, 2007: 261). Suwardjono (2005) mendefinisikan semiotika sebagai wilayah penelitian untuk membahas teori-teori umum tentang tanda dan tanda dalam bidang linguistik. Sebagai teori umum simbolisasi informasi, Suwardjono (2005) menyatakan bahwa semiotika membahas tiga isu utama yang berkaitan dengan tanda-tanda informasi. Tiga pertanyaan, termasuk apakah simbol itu logis atau rasional? Apa arti simbol-simbol itu? Dan apakah ekspresi mempengaruhi atau mempengaruhi penerima? Pernyataan di atas membentuk tiga tingkat semiotika: sintaksis, semantik, dan pragmatik. Teori akuntansi semantik melambangkan dunia nyata atau realitas (aktivitas perusahaan) dengan tanda-tanda bahasa akuntansi (elemen laporan keuangan) sehingga orang dapat membayangkan aktivitas fisik yang dilakukan oleh perusahaan tanpa perlu saksi.Fokusnya adalah membahas masalah secara langsung dengan ini kegiatan.

Teori akuntansi sintaksis adalah teori yang ditujukan untuk membahas pertanyaan tentang bagaimana aktivitas perusahaan yang telah dilambangkan secara semantik dari perspektif elemen keuangan dapat direalisasikan dari perspektif laporan keuangan. Simbol yang dimaksud adalah kekayaan, utang, pendapatan, dan sebagainya. Dalam teori akuntansi praktis, fokus pembahasan adalah dampak informasi terhadap perubahan perilaku di antara pengguna laporan. Dengan kata lain, teori ini membahas reaksi yang timbul dari pihak-pihak yang menangani informasi akuntansi.

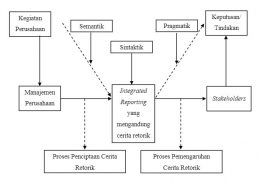

Pelaporan Terintegrasi: Untuk laporan sejarah retoris dan semiotik,

Model pelaporan baru telah muncul, dikembangkan oleh International Integrated Reporting Council (IIRC) dengan dukungan Global Reporting Initiative (GRI). Model pelaporan baru disebut pelaporan terintegrasi. Pelaporan terintegrasi ini dibangun di atas model pelaporan keuangan yang ada dan berisi informasi non-keuangan untuk membantu pemangku kepentingan memahami bagaimana perusahaan menciptakan dan mempertahankan nilai lebih dalam jangka panjang. Laporan Terintegrasi memiliki prinsip dan elemen yang mengikuti kerangka presentasi yang diterbitkan oleh IIRC. Prinsip-prinsip ini adalah fokus strategis dan positif, konektivitas informasi, hubungan pemangku kepentingan, kepentingan, keringkasan, keandalan dan integritas, konsistensi dan komparatif.

Di sisi lain, elemen pelaporan terintegrasi terdiri dari gambaran organisasi dan lingkungan eksternal, tata kelola, model bisnis, risiko dan peluang, strategi dan alokasi sumber daya, kinerja, pandangan, persiapan dan infrastruktur presentasi.

Laporan keuangan perusahaan, yang didasarkan pada aktivitas perusahaan, sering kali disertai dengan informasi tambahan yang bertujuan untuk mempengaruhi dan membujuk pengguna. Dari sini, kita dapat menyimpulkan bahwa tujuan informasi adalah pemangku kepentingan. Laporan keuangan disusun dengan harapan adanya efek komunikasi yang positif. Artinya, memungkinkan pihak sasaran, pemangku kepentingan, untuk menginvestasikan modal atau uang melalui perusahaan dalam kegiatan ekonomi yang dibutuhkan oleh masyarakat. Saya juga berharap laporan ini dapat memberikan kesan yang baik dan membentuk citra positif perusahaan.

Pesan dan harapan tersembunyi dikomunikasikan oleh perusahaan kepada pemangku kepentingan sebagai masukan dan sebagai dasar pertimbangan pengambilan keputusan. Laporan yang terintegrasi dengan cerita retorika merupakan salah satu media untuk mengkomunikasikan sebuah pesan. Semiotika Baltik Sebagai Pendekatan untuk Memperjelas Makna Anggaran

Metode yang digunakan dalam penelitian ini adalah semiotika. Semiotika merupakan salah satu metode penelitian yang digunakan untuk mempelajari tanda. Semiotika meyakini pandangan global bahwa semua praktik sosial, ekonomi, politik, hukum, budaya, dan agama dalam kehidupan adalah praktik yang bermakna. Djamhuri (2012) menyatakan bahwa semiotika adalah pendekatan penelitian dalam ranah paradigma interpretasi. Ciri khas dari paradigma interpretasi adalah penekanannya pada upaya membangun dan memaknai perilaku masyarakat baik dari pengetahuan yang mereka miliki maupun apa yang mereka alami dalam perilaku sosial. Tujuan dari paradigma interpretasi adalah untuk menemukan makna tersembunyi dari berbagai perilaku sosial dari apa yang dipahami oleh aktor atau aktor yang memainkan peran, melalui upaya pemahaman satu arah penuh. Paradigma interpretasi berusaha merekonstruksi struktur sosial ketika interaksi sosial terjadi dengan pemahaman holistik dari para aktor yang terlibat.

Metode semiotika yang digunakan dalam penelitian ini disebut semiotika atau semiotika yang dikembangkan oleh Roland Barthes. Roland Barthes menekankan interaksi tanda dengan pengalaman pribadi dan budaya pengguna, hubungan antara hasil persetujuan tekstual dan persetujuan yang dialami dan diharapkan pengguna. Gagasan Barthes tentang sistem pertandaan ini dikenal dengan "order of signification", mencakup dua hal yakni denotatif dan konotasi.

Bagaimana Laporan Keuangan Sebagai Tanda Atau Ilmu Semiotika

Menangkan semiotika di tingkat sintaksis

Pada tataran sintaksis (struktural), konsep laba jelas dipraktikkan dalam prosedur akuntansi sebagai akibat dari penyesuaian atau penyesuaian antara pendapatan dan beban. Fakta menunjukkan bahwa konsep keuntungan pada umumnya dipahami secara sintaksis oleh informan. Pemahaman pelapor tentang laba akuntansi sebagai perbedaan antara pendapatan dan pengeluaran adalah manifestasi dari persepsi skema dalam kognisi mereka, konsisten dengan akun Wilbur (1997) tentang kesadaran manusia dalam psikologi kognitif. Ketika Anda membaca atau mendengar kata "laba", skema yang terkait dengan "laba" secara otomatis diaktifkan dalam kesadaran penyedia informasi, dan penyedia informasi berpikir tentang laba tanpa mempertimbangkan pendapatan dan pengeluaran.

Semiotika untung di tingkat semantik alam penyedia informasi memiliki pemahaman yang seragam tentang laba sebagai hasil dari membandingkan saldo, tetapi menafsirkan angka laba akuntansi sebagai hasil dari perhitungan struktural secara berbeda. Realitas acuan angka keuntungan buku dalam konteks interpretasi informan dapat dikelompokkan sebagai berikut: (B) Meningkatkan kinerja keuangan perusahaan. (C) Menunjukkan perubahan realitas ekonomi suatu perusahaan.

Terdapat hasil bisnis tunai. Makna angka laba buku hasil manipulasi uang tunai oleh Frankie Hardy (investor tunggal) ditunjukkan secara eksplisit atau implisit. Penafsiran keuntungan informan sebagai hasil transaksi tunai, dalam pandangannya, mengisyaratkan bahwa keuntungan adalah keuntungan bersih yang dapat langsung dinikmati atau dikonsumsi. Memahami kepentingan informan sangat erat kaitannya dengan pekerjaan mereka yang sebenarnya. Frankie Hardy berinvestasi di sekuritas penerbit (saham) dan saham kepercayaan investasi dengan tujuan utama menghasilkan pengembalian nyata dari dividen yang dibayarkan oleh penerbit dan pengembalian investasi yang dibayarkan oleh perusahaan perwalian investasi.

Peningkatan kinerja ekonomi. Manajer keuangan, analis kredit, penasihat investasi, dan investor (tidak termasuk Franky Hardi) memahami bahwa laba akuntansi diukur berdasarkan akrual, jadi angka laba akuntansi tidak selalu nyata dalam bentuk tunai. Saya sadar bahwa tidak demikian. Oleh karena itu, mereka menafsirkan laba akuntansi sebagai suplemen untuk kinerja ekonomi perusahaan, yang dapat mengambil banyak bentuk. Menafsirkan laba sebagai peningkatan kinerja ekonomi perusahaan menunjukkan bahwa, dalam persepsi informan, laba merupakan hasil transaksi bersih yang tidak dapat dinikmati atau dikonsumsi secara langsung. Dalam hal ini, Cipta Raharja (investor) mempertegas bahwa, saham. Sedangkan laba yang tidak atau belum dibagikan sebagai dividen, tetap mencerminkan kemampuan ekonomik yang tidak nyata.

Laba perubahan dalam realitas ekonomi. Akuntan, auditor, dan pendidik akuntansi menafsirkan laba akuntansi sebagai perubahan realitas ekonomi suatu perusahaan. Hal ini pada dasarnya sama dengan perubahan kinerja ekonomi suatu perusahaan sebagaimana dimaknai oleh kelompok informan lain di atas. Ketika realitas ekonomi perusahaan berubah, laba akuntansi tidak selalu mewakili arus kas masuk bersih yang diterima perusahaan dari bisnis selama periode tersebut. Angka laba buku yang dilaporkan untuk periode tersebut dapat mewakili tidak hanya arus kas masuk bersih masa lalu, tetapi juga arus kas masuk bersih masa depan. Oleh karena itu, dalam kerangka interpretasi akuntan, laba akuntansi lebih tepat diartikan sebagai "label" perubahan realitas ekonomi perusahaan, diukur dalam satuan moneter. Penafsiran laba sebagai label perubahan realitas ekonomi perusahaan menunjukkan bahwa, dalam persepsi akuntan, laba bukanlah hasil bersih dari kegiatan usaha yang dapat dinikmati secara langsung atau benar-benar dikonsumsi. Kusuma Sally (Akuntan Bersertifikat) menekankan hal ini dan menyatakan sebagai berikut.

Menurut proses akuntansi, laba akuntansi direalisasikan setelah akun laba ditutup di akun modal atau laba tidak dibagi. Namun, arti kata "realitas" dalam hal ini tidak mewakili realitas objektif sebelum keuntungan benar-benar dibagikan secara signifikan dalam bentuk deviden.

Interpretasi laba akuntansi sebagai istilah untuk perubahan dalam realitas ekonomi perusahaan mencerminkan pemahaman akuntan bahwa laba rugi diukur berdasarkan pendekatan neraca daripada pendekatan laporan laba rugi. Oleh karena itu, akuntan mengatakan bahwa akuntansi memiliki perjanjian atau aturan tertentu yang mungkin berbeda dari bidang lain, dan bahwa laba akuntansi perlu ditafsirkan dalam bidang akuntansi.

Semiotika Laba pada Tataran Pragmatik

Interpretasi penyedia manfaat akuntansi di tingkat sintaksis dan semantik adalah faktor yang mendasari persepsi mereka tentang kegunaan informasi pendapatan di tingkat pragmatis. Dalam konteks pengalaman, minat, dan kebutuhan praktis pelapor, manfaat informasi tentang kepentingan akuntansi adalah: (A) Alat untuk memahami realitas ekonomi. (B) Dasar pengambilan keputusan keuangan. (C) Indeks likuiditas perusahaan. Penafsiran laba akuntansi di atas sebagai teks tingkat mikro dalam semiotika struktural multiplisitas dan ambivalensi setidaknya mengungkapkan hal-hal berikut:

Pertama-tama dalam kesamaan penafsiran pada tataran sintaktik, menyatakan bahwa adanya laba akuntansi yaitu selisih antara penghasilan dan beban. Kedua, pluralitas penafsiran pada tataran semantik, bahwa laba akuntansi merupakan representasi dari: (a) aliran kas masuk neto secara fisis pada periode pelaporan; (b) Menambah atau meningkatkan kinerja keuangan perusahaan. Ini tidak selalu muncul dalam arus kas bersih fisik selama periode pelaporan, tetapi representasi laba buku seperti itu tidak dianggap bermakna dalam praktiknya. (C) Mengidentifikasi perubahan realitas ekonomi selama periode tersebut, dengan atau tanpa arus kas masuk bersih selama periode tersebut. Ketiga, ambivalensi penafsiran pada tataran pragmatis. Pernyataan informan menunjukkan bahwa kepentingan akuntansi diperhitungkan.

- Berguna sebagai alat untuk memahami perubahan realitas ekonomi suatu perusahaan meskipun realitas ekonomi perusahaan itu sendiri tidak ditemukan secara spesifik.

- Pelapor percaya bahwa (a) keuntungan akuntansi secara keseluruhan bukanlah indikator kinerja yang mencerminkan upaya atau hasil manajemen yang sebenarnya, tetapi berfungsi sebagai dasar untuk berbagai keputusan keuangan meningkat. (B) Laba akuntansi hanyalah hasil konstruksi konsep dan asumsi akuntansi, dan realitasnya tidak selalu ditemukan di dunia nyata. (C) Pengambilan keputusan keuangan berdasarkan angka laba buku hanya bersifat formal dan tidak mungkin untuk benar-benar memahami isi atau sifat dari laba buku itu sendiri.

Daftar Pustaka

Winda. 2018. Pendekatan Analisis Semiotika Pada Penerapan Elemen Integrated Reporting Dalam Annual Report Perbankan Di Indeks LQ-45. Palembang: Universitas Sriwijaya

Iwan, Unti, dkk. 2010. Semiotika Laba Akuntansi: Studi Kritikal-Posmodernis Derridean. Jurnal Akuntansi dan Keuangan Indonesia. Vol. 7, No 1 hal. 38-60

Halid, Riska. 2019. Analisis Semiotika Ferdinand de Saussure Pada Novel Manjali dan Cakrabirawa Karya Ayu Utami. Universitas Muhammadiyah Makassar

Budiani, R. J. (2011). Narsisme dalam Pelaporan Keuangan: Analisis Semiotik atas Laporan Keuangan Perusahaan yang Mengalami Kerugian. (Skripsi yang tidak dipublikasikan), Universitas Diponegoro, Indonesia.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI