Dalam akuntansi dengan pendekatan semiotik tersebar luas. Fiol (1989) meneliti surat CEO kepada pemegang saham dengan menggunakan metode analisis teks semiotik. Hal ini karena mencerminkan keberadaan dan kekuatan batas-batas yang memisahkan subunit organisasi internal dan perusahaan dari lingkungan eksternal. The Macintosh (2000), di sisi lain, menggunakan semiotika Baudrillard untuk memeriksa keadaan ontologis informasi dalam laporan akuntansi. Peneliti menggunakan istilah Simulacrum, hyperreality, dan ledakan untuk melacak perubahan historis dalam tanda-tanda akuntansi. Breton mempertimbangkan penggunaan analisis semiotik untuk lebih memahami laporan tahunan. Ini dimulai dengan gagasan bahwa laporan tahunan menceritakan kisah itu kepada pembaca. Hasil penelitian menunjukkan bahwa laporan tahunan dapat berkomunikasi dengan jelas dan bereaksi positif melalui pendekatan semiotika. Laporan tahunan benar-benar merupakan alat komunikasi dan membantu mengidentifikasi strategi komunikasi yang digunakan untuk membuat laporan tahunan. Davison (2011) menguji komunikasi akuntansi menggunakan pendekatan semiotik Baltik. Peneliti menerapkan prinsip-prinsip Baltik pada tampilan visual akuntan. Interpretasi semiotik Baltik dari gambar visual. Akuntansi dengan simbol linguistik yang memiliki makna ekstensional dan ekstensional pada sampul laporan tahunan sebuah kantor akuntan besar Inggris.

Pandangan dari Chariri dan Firman (2009) menggunakan analisis semiotik untuk menguji retorika pelaporan tanggung jawab sosial perusahaan terhadap pelaporan keberlanjutan perusahaan pertambangan. Hasil penelitian menunjukkan bahwa ada beberapa alasan bagi perusahaan untuk mengungkapkan dan melaporkan implementasi keberlanjutan mereka secara terpisah dari laporan tahunan mereka. Beberapa alasan tersebut adalah bahwa laporan keberlanjutan adalah alat komunikasi manajemen, dan laporan keberlanjutan adalah bentuk retorika perusahaan untuk membuat kesan yang baik dan mendapatkan legitimasi dengan pemangku kepentingan perusahaan. Riduwan, Iwan, Gugus, dan Unti (2010) menyelidiki implikasi kepentingan akuntansi menggunakan pendekatan penelitian kritis oleh post-modernis Delidian. Peneliti melibatkan dua kelompok pelapor: akuntan dan non-akuntan. Dengan menggunakan semiotika dekonstruksi Deredian, peneliti mengungkapkan bahwa minat buku merupakan jalur yang berkaitan dengan pengalaman dan minat pelaku. Makna dari keuntungan buku adalah antara teks-teks yang merupakan hasil simulasi. Keuntungan buku adalah ilusi yang mengarah pada materialisasi. Idealisme akuntansi lebih menonjol daripada kepraktisan dalam menentukan laba, karena laba akuntansi merupakan hasil dari logosentrisme, logika sebagai pusat kebenaran.

Contoh:

Bagaimana tanda berkembang dari makna intensional, makna intensional ke mitos adalah kata "bunga". Saat pertama kali mendengar kata "bunga", pikiran kita membayangkan konsep tanaman yang berwarna-warni dan harum dengan kelopak, batang, dan daun. Ini disebut makna intensional dan merupakan makna yang telah diterima secara umum. Makna sekuntum bunga dapat berkembang menjadi makna yang bermakna ketika kata berinteraksi dengan simbol lain. Misalnya, jika kata "bunga" relevan dengan dunia bank, hal pertama yang terlintas di benak Anda ketika mendengar kata "bunga" adalah sebagai bentuk imbalan yang diberikan bank kepada pelanggan karena menggunakan produk mereka, yaitu uang. Layanan untuk membeli. Atau sebaliknya, yaitu jumlah yang harus Anda bayarkan ke bank sebagai biaya karena seseorang memiliki pinjaman dari bank.

Arti lain dari "bunga" yang terkait dengan orang yang dicintai adalah bentuk kasih sayang dan romansa. Makna tanda ini berasal dari hubungannya dengan pengalaman pribadi dan budaya pengguna. Arti kata "bunga" bisa menjadi mitos. Singkatnya, bunga adalah simbol cinta, kedamaian, dan kasih sayang.

Misalnya, seseorang membawa bunga dan ucapan belasungkawa kepada korban kekerasan dan perang. Mitos "bunga" sebagai tanda cinta tentu tidak berlaku bagi masyarakat Indonesia khususnya Jawa. Budaya Nyekar'1 bagi masyarakat pedesaan biasanya diikuti dengan menaburkan bunga di kuburan. Untuk penduduk setempat, "bunga" adalah sinonim untuk kesucian daripada bentuk cinta. Perbedaan makna "bunga" dipengaruhi oleh pengalaman pribadi dan hubungannya dengan nilai-nilai budaya daerah.

Laporan Keuangan Sebagai Tanda Atau Ilmu Semiotika

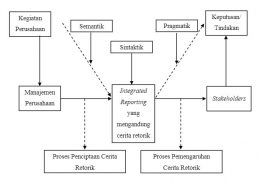

Aspek Semiotika dalam Pelaporan Keuangan sebagai Bahasa Ekonomi Dalam teori komunikasi, semiotika merupakan salah satu ilmu tradisional. Tradisi semiotik terdiri dari seperangkat teori tentang bagaimana sebuah tanda merepresentasikan suatu objek, ide, situasi, situasi, emosi, dan keadaan di luar tanda itu sendiri (Littlejohn, 2009: 53). Semiotika mempelajari sistem, aturan, dan praktik yang membuat simbol-simbol tersebut bermakna (Kriyantono, 2007: 261). Suwardjono (2005) mendefinisikan semiotika sebagai wilayah penelitian untuk membahas teori-teori umum tentang tanda dan tanda dalam bidang linguistik. Sebagai teori umum simbolisasi informasi, Suwardjono (2005) menyatakan bahwa semiotika membahas tiga isu utama yang berkaitan dengan tanda-tanda informasi. Tiga pertanyaan, termasuk apakah simbol itu logis atau rasional? Apa arti simbol-simbol itu? Dan apakah ekspresi mempengaruhi atau mempengaruhi penerima? Pernyataan di atas membentuk tiga tingkat semiotika: sintaksis, semantik, dan pragmatik. Teori akuntansi semantik melambangkan dunia nyata atau realitas (aktivitas perusahaan) dengan tanda-tanda bahasa akuntansi (elemen laporan keuangan) sehingga orang dapat membayangkan aktivitas fisik yang dilakukan oleh perusahaan tanpa perlu saksi.Fokusnya adalah membahas masalah secara langsung dengan ini kegiatan.

Teori akuntansi sintaksis adalah teori yang ditujukan untuk membahas pertanyaan tentang bagaimana aktivitas perusahaan yang telah dilambangkan secara semantik dari perspektif elemen keuangan dapat direalisasikan dari perspektif laporan keuangan. Simbol yang dimaksud adalah kekayaan, utang, pendapatan, dan sebagainya. Dalam teori akuntansi praktis, fokus pembahasan adalah dampak informasi terhadap perubahan perilaku di antara pengguna laporan. Dengan kata lain, teori ini membahas reaksi yang timbul dari pihak-pihak yang menangani informasi akuntansi.

Pelaporan Terintegrasi: Untuk laporan sejarah retoris dan semiotik,

Model pelaporan baru telah muncul, dikembangkan oleh International Integrated Reporting Council (IIRC) dengan dukungan Global Reporting Initiative (GRI). Model pelaporan baru disebut pelaporan terintegrasi. Pelaporan terintegrasi ini dibangun di atas model pelaporan keuangan yang ada dan berisi informasi non-keuangan untuk membantu pemangku kepentingan memahami bagaimana perusahaan menciptakan dan mempertahankan nilai lebih dalam jangka panjang. Laporan Terintegrasi memiliki prinsip dan elemen yang mengikuti kerangka presentasi yang diterbitkan oleh IIRC. Prinsip-prinsip ini adalah fokus strategis dan positif, konektivitas informasi, hubungan pemangku kepentingan, kepentingan, keringkasan, keandalan dan integritas, konsistensi dan komparatif.