Pajak merupakan hal yang tidak bisa dihindari. Karena pajak merupakan unsur yang paling penting dalam bernegara. Mengutip dari Benjamin frangklin "tidak ada yang pasti di Dunia ini, kecuali kematian dan pajak". Oleh karena memiliki sifat yang pasti maka perlu diatur atau dimanage dengan baik, agar bisa dilakukan penghematan namun tetap pada jalur aturan yang berlaku.

Aturan perpajakan di Indonesia bersifat mengikat dan memaksa. Dalam UU no 36 tahun 2008 (Tentang Pajak Penghasilan) pasal 4 "Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun". Kalimat setiap tambahan kemapuan ekonomis dan nama dan dalam bentuk apapun merupakan salah satu sifat pajak yang bersifat memaksa.

Dalam melakukan managemen pajak, wajib pajak bisa memilih berbagai alternatif. Salah satunya dengan menggunakan treatment accounting, karena bagaimanapun dasar dari perhitungan pajak adalah akuntansi. Sesuai dengan pasal 28 ayat 3 & 5 "(3) Pembukuan atau pencatatan tersebut harus diselenggarakan dengan memperhatikan iktikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya. (5) Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas.".

Treatment akuntansi dalam hal ini adalah tetap menggunakan dasar pencatatan yang taat asas, tidak menyalahi dengan aturan pencatatan yang berlaku. Dalam accounting terdapat salah satu metode pencatatan atas asset tetap, dimana dalam pencatatan ini telah diatur bagaimana cara menghitung perolehan dan bagaimana cara mencatat biaya penyusutannya, karena nilai asset atau aktiva tetap memiliki nilai manfaat lebih dari satu tahun dan merupakan suatu bagian yang sangat penting, ditinjau dari fungsinya, dana yang diinvestasikan dan pengawasannya.

Pernyataan Standar Akuntansi Keuangan (2009:16) menyatakan bahwa aset tetap adalah aset yang berwujud yang diperoleh untuk difungsikan dalam suatu kegiatan produksi barang atau jasa, untuk direntalkan kepada pihak yang lain, atau untuk tujuan administrative dan penggunaannya diharapkan lebih dari satu periode.

Aset tetap merupakan aset berwujud yang dimiliki suatu perusahaan dan digunakan dalam suatu kegiatan produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak yang lain atau dengan tujuan administratif Faktor yang mempengaruhi menurunnya produktivitas suatu aset tetap yaitu: secara fisik, disebabkan oleh pemakaian dan keusangan karena eksploitasi yang berlebihan dan secara fungsional, disebabkan oleh ketidakcukupan kapasitas yang tersedia dengan yang diminta, sehingga penurunan kemampuan aktiva tetap tersebut dapat dialokasikan sebagai biaya.

Pencatatan nilai aktiva dalam laporan keuangan adalah dengan menggunakan nilai perolehan (historical cost). Nilai perolehan (historical cost) merupakan dasar dalam penyusunan laporan keuangan. Prinsip ini menyatakan bahwa nilai aset yang perlu dicatat adalah nilai biaya perolehan aset tersebut.

Prinsip ini sangat memprioritaskan kevalidan nilai yang dicantumkan dalam laporan keuangan. Prinsip ini berpegang teguh pada apa yang sebenarnya terjadi. Penggunaan nilai perolehan juga merupakan dasar pencatatan aktiva tetap (fixed assets) sedangkan penyajiannya di neraca sebesar nilai perolehan dikurangi dengan akumulasi penyusutan. Namun nilai perolehan dapat berdampak pada laporan keuangan yang dihasilkan tidak sesuai dengan kondisi atau keadaan yang sebenarnya karena nilai sekarang aset tetap yang diperoleh beberapa tahun lalu tidak sesuai lagi dengan harga perolehan aset tetap yang tercantum di neraca.

Adanya perbedaan nilai buku dengan nilai wajar ini mendorong perusahaan untuk menyesuaikan kondisi laporan keuangannya agar dapat sesuai dengan nilai wajar. Salah satu contohnya dalah nilai aktiva berupa tanah dan bangunan. Nilai tanah dalam UU No 36 (UU PPH) tahun 2008 tidak dilakukan penyusutan, namun biasanya nilai bangunan akan mengikuti nilai tanah dimana bangunan tersebut berdiri. Nilai tanah dan bangunan pada suatu pabrik yang diperoleh pada tahun 1985 dengan luas sebesar 2.500 /m2 di Kawasan bekasi, nilai perolehannya bisa jadi hanya sebesar Rp. 50.000 /m2, namun jika atas tanah dan bangunan tsb di nilai Kembali pada tahun 2022 ini, nilai pasarnya bisa jadi akan naik menjadi Rp. 5.500.000 /m2.

Dari contoh ini, jika kita melihat kondisi laporan keuangan (neraca) nilai tanah dan bangunan akan sangat kecil sekali, sedangkan harga wajar (fair value)jauh lebih tinggi. Contoh lainnya adalah, jika sebuah pabrik memiliki mesin produksi yang dengan harga perolehan sebesar Rp. 1.500.000.000 pada tahun 2007, setiap tahun mesin tsb dilakukan perhitungan penyusutan dan habis pada tahun 2015, namun setiap tahun perusahaan selalu menjaga dan merawat mesin dengan tidak pernaj terlambat dalam melakukan service atau perawatan. Setelah dilakukan pengecekan harga ternyata mesin tsb masih memiliki nilai sebesar Rp. 750.000.000, padahal dalam laporan keuangan (neraca) nilainya sudah habis. Tentu hal ini akan menimbulkan ketidak akuratan informasi yang tersaji dalam laporan keuangan. Dimana sebenarnya nilai harta (aktiva) yang dimiliki perusahaan tersebut jauh lebih tinggi dibandingkan dengan nilai bukunya.

Salah satu cara yang dapat dilakukan oleh perusahaan untuk menyesuaikan antara nilai buku dengan nilai wajar adalah dengan melakukan revaluasi terhadap aktiva tetap. Revaluasi aktiva tetap adalah suatu penilaian kembali atas aktiva tetap perusahaan, yang diakibatkan adanya kenaikan nilai aktiva tetap tersebut di pasaran atau karena rendahnya nilai aktiva tetap dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga nilai aktiva tetap dalam laporan keuangan tidak lagi mencerminkan nilai yang wajar.

Dengan kata lain revaluasi aktiva tetap adalah Revaluasi aset tetap adalah penilaian kembali aset tetap pada perusahaan, yang terjadi oleh karena timbulnya kenaikan harga atau nilai dari suatu aset tetap tersebut di pasaran pada saat melakukan revaluasi atau karena rendahnya pencatatan nilai aset tetap dalam laporan keuangan suatu perusahaan yang disebabkan terjadinya devaluasi atau sebab lain, sehingga nilai aset tetap yang tercatat dalam laporan keuangan suatu perusahaan tidak lagi mencerminkan nilai yang wajar. Penilaian kembali (revaluasi) aset tetap dapat meliputi seluruh atau sebagian aset tetap perusahaan, termasuk asset tetap perusahaan yang terhadapnya sudah pernah dilakukan penilaian kembali berdasarkan ketentuan yang berlaku sebelumnya.

Beberapa keuntungan revaluasi asset adalah:

- Menunjukkan Posisi Kekayaan yang Wajar

- Seperti dijelaskan sebelumnya bahwa tujuan revaluasi aset adalah memberi nilai riil pada aset suatu perusahaan, dengan begitu nilai aset tetap dalam laporan keuangan dapat mencerminkan nilai yang wajar (fair value).

- Hal ini sangat penting bagi perusahaan yang ingin atau sudah go public, lantaran penilaian kembali aset akan sangat berguna untuk menyusun nilai aset ke harga yang relatif lebih realistis.

- Mengontrol Permodalan

- Revaluasi aset mampu membantu Anda mengontrol permodalan agar rasio utang terhadap ekuitas (debt-to-equity ratio) turun. Sehingga perusahaan bisa lebih mudah mendapatkan utang dari bank untuk meningkatkan permodalan, lantaran rasio utangnya menurun.

- Bagi perusahaan di sektor perbankan, meningkatnya permodalan juga akan meningkatkan rasio kecukupan modal atau capital adequacy ratio (CAR). Artinya bank akan memiliki lebih banyak kemampuan untuk mengucurkan dana kredit bagi perusahaan dan nasabah lainnya.

- Meringankan Kewajiban Perpajakan

- Nilai aset suatu perusahaan biasanya akan bertambah, seiring berjalannya waktu. Jika aset bertambah maka biaya penyusutan juga akan bertambah.

- Naiknya biaya penyusutan setelah revaluasi yang dibebankan dalam laporan keuangan perusahaan dapat membantu meringankan kewajiban perpajakan suatu perusahaan pada tahun-tahun selanjutnya. Lantaran laba yang dihasilkan perusahaan akan menurun.

- Menarik Minat Investor

- Revaluasi aset pada dasarnya dapat membantu meningkatkan performa keuangan perusahaan. Bisa dipastikan hal tersebut dapat menarik minat investor terhadap perusahaan Anda.

- Bila investasi sudah masuk dan bekal modal perusahaan Anda kuat maka perusahaan bisa menjaring dana dari penawaran saham atau penerbitan obligasi. Kepercayaan kreditur juga diyakini dapat meningkat, sebagai efek dari beberapa rasio keuangan perusahaan. Seperti yang ditunjukkan oleh debt-to assets ratio dan debt-to-equity ratio.

- Menguntungkan bagi Perusahaan yang Ingin Merger

- Revaluasi aset bisa membantu memudahkan perusahaan yang ingin melakukan merger. Pasalnya, bila masing-masing perusahaan yang ingin merger melakukan penilaian kembali aset tetap, maka nilai aset sesungguhnya (nilai wajar) untuk bentuk perusahaan baru setelah merger bisa terlihat.

Revaluasi asset selain memiliki tujuan untuk menyesuaikan nilai asset agar sesuai dengan nilai pasar, revaluasi asset pula memiliki beberapa tujuan, yang salah satunya adalah untuk managemen dibidang perpajakan. Yang menjadi objek revaluasi adalah aset tetap yang yang digunakan suatu perusahaan untuk memperoleh, menagih dan memelihara penghasilan yang adalah objek pajak.Bahkan kementrian keuangan selaku kementrian yang berwenang atas DJP memberikan aturan khusus bagi wajib pajak yang ingin melakukan revaluasi aktiva tetap dengan tujuan perpajakan. Aturan yang dimaksud adalah PMK no 79 tahun 2008, tentang penilaian Kembali aktiva tetap perusahaan untuk tujuan perpajakan.

Dengan diterbitkannya Peraturan Mentri Keuangan no 79 Tahun 2008, berarti DJP memberikan peluang kepada wajib pajak untuk melakukan revalasi aset untuk managemen pajak dalam laporan keuangannya. Bahkan pada tahun 2015 kementrian keuangan mengeluarkan Peraturan Menteri Keuangan no 191 tahun 2015 "TENTANG PENILAIAN KEMBALI AKTIVA TETAP UNTUK TUJUAN PERPAJAKAN BAGI PERMOHONAN YANG DIAJUKAN PADA TAHUN 2015 DAN TAHUN 2016". Bahkan Melalui PMK 191 Tahun 2015, kementerian keuangan memberikan insentif bagi wajib pajak yang melakukan revaluasi asset pada tahun 2015 dan 2016, dengan memotong PPh Final yang dikenakan dari yang semula sebesar 10% dari selisih lebih revaluasi menjadi 3% sampai dengan 6% dari selisih lebih revaluasi. Sehingga, managemen pajak dengan cara melakukan revaluasi asset adalah cara managemen pajak yang legal, bukan managemen pajak yang termasuk dalam katergori penghindaran pajak.

Perhitungan penghasilan kena pajak pada perusahaan yang non final, adalah dengan cara melihat pada laporan keuangan komersial dan dilakukan koreksi fiscal terhadap pendapatan ataupun biaya yang diakui dalam UU PPH, tertulis pada pasal 6 dan pada 9, dengan kata lain total omset dikurangi dengan biaya biaya yang dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan (konsep 3M), yang termasuk dalam kategori biaya untuk mendapatkan, menagih, dan memelihara dalam pasal 9 UU PPh antara lain :

- Biaya yang berhubungan langsung dengan kegiatan usaha:

- Biaya pembelian bahan

- Biaya yang berkaitan dengan pekerja (gaji, bonus, tunjangan dalam bentuk uang, asuransi, dll)

- Biaya bunga, sewa & royalty

- Biaya transport

- Biaya promosi (marketing) & penjualan

- Biaya asuransi (yang bukan untuk kepentingan pribadi)

- Biaya administrasi

- Biaya pengolahan limbah produksi

- Biaya pajak kecuali PPh (Bea Materai, PBB, pajak hotel, pajak restoran)

- Biaya penyusutan & amortisasi atas harta yang memiliki manfaat lebih dari 1 tahun selama harta tersebut digunakan untuk mendapat, menagih & memelihara penghasilan

- Iuran Dana Pensiun yang Pendiriannya telah Disahkan oleh Menteri Keuangan

- Kerugian atas penjualan dan pengalihan asset untuk mendapat, menagih & memelihara penghasilan

- Kerugian dari selisih kurs mata uang asing

- Biaya untuk penelitian & pengembangan yang dilakukan di Indonesia

- Biaya beasiswa, magang & pelatihan karyawan dalam mendapat, menagih & memelihara penghasilan

- Piutang yang jelas-jelas tidak dapat ditagih

- Sumbangan untuk bencana nasional, pendidikan, penelitian & pengembangan, insfrastruktur social & sumbangan keagamaan

- Kompensasi kerugian tahun tahun sebelumnya (maksimal 5 tahun)

Dari penjelasan diatas, biaya penyusutan aktiva tetap merupakan biaya yang bisa menjadi pengurang penghasilan bruto wajib pajak dalam menghitung penghasilan kena pajak. Karena bisa dijadikan sebagai pengurang penghasilan kena pajak, semakin besar nilai aktiva maka akan semakin besar pula biaya penyusutannya. Hal ini bisa dilihat dari gambar dibawah ini :

Beberapa pertimbangan dilakukannya revaluasi aktiva tetap dalam hal managemen pajak adalah sbb:

- Dalam perhitungan PPH badan, nilai penghasilan kena pajak yang diperhitungkan adalah dari pendapatan dikurangi biaya-biaya (Termasuk biaya penyusutan aktiva tetap). Sehingga jika aktiva tetap nilainya naik karena dilakukan revaluasi maka nilai biaya penyusutan yang dijadikan sebagai pengurang pajak penghasilan akan naik dan akan menurunkan nilai pajak yang harus dibayar. Walaupun dalam revaluasi asset, wajib pajak akan dibebankan PPh final sebesar 10% (PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 79/PMK.03/2008) dari kenaikan nilai aktiva yang direvaluasi, namun nilai penyusutan yang bisa dibebankan akan mengurangi PPh yang harus dibayar sebesar 22% (UU No 7 Tahun 2021). Sehingga jika dilihat dari selisih tarif yang dikenakan, jika dianalisa masih lebih menguntungkan bagi wajib pajak jika melakukan revaluasi asset untuk tujuan managemen pajak.

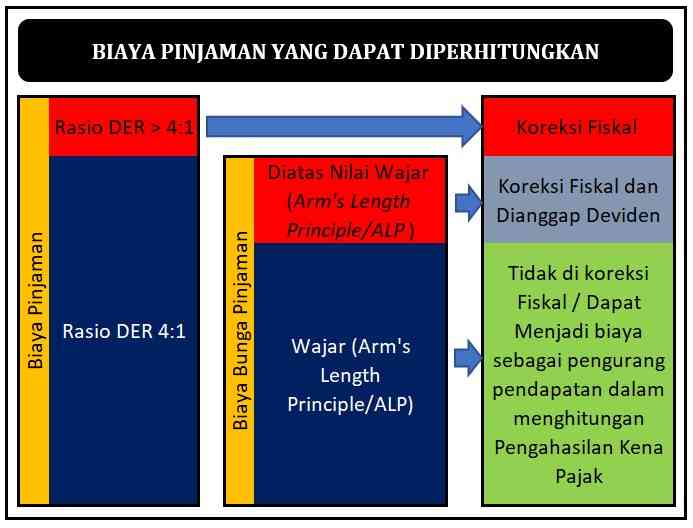

- Berdasarkan Peraturan Menteri Keuangan nomor 169/PMK.010/2015, bahwa ada kewajiban bagi wajib pajak yaitu pembatasan debt equity ratio 4:1. Artinya jika rasio antara utang dengan modal melebihi 4:1, maka berdasarkan dengan Peraturan Menteri Keuangan nomor 169/PMK.010/2015 akan atas biaya pinjaman akan dilakukan koreksi fiscal proporsional sesuai dengan ketentuan.

- Termasuk biaya pinjaman adalah Bunga Pinjaman, diskonto dan premium yang terkait dengan pinjaman, biaya tambahan terkait perolehan pinjaman (arrangement of borrowings), biaya imbalan atas jaminan pengembalian utang, selisih kurs atas pinjaman. Biaya pinjaman yang disebutkan dapat dikurangkan dari penghasilan bruto (biaya) sepanjang besarnya tidak melebihi ketentuan DER. Artinya, kelebihan dari 4 bukan biaya. Perlu diperhatikan bahwa Besarnya biaya pinjaman juga wajib memperhatikan ketentuan Pasal 6 dan Pasal 9 Undang-undang PPh, Dalam hal Wajib Pajak mempunyai utang kepada pihak yang mempunyai Hubungan Istimewa, maka besarnya biaya pinjaman juga harus memenuhi tingkat biaya pinjaman sesuai Prinsip Kewajaran dan Kelaziman Usaha. Dengan wajib pajak melakukan revaluasi asset selisih lebih penilaian kembali juga akan meningkatkan struktur modal sendiri, yang artinya berbanding antara pinjaman (debit) dengan modal(equity) sendiri atau DER membaik.

Revaluasi aset tetap adalah penilaian kembali aset tetap pada perusahaan, yang terjadi oleh karena timbulnya kenaikan harga atau nilai dari suatu aset tetap tersebut di pasaran pada saat melakukan revaluasi atau karena rendahnya pencatatan nilai aset tetap dalam laporan keuangan suatu perusahaan yang disebabkan terjadinya devaluasi atau sebab lain, sehingga nilai aset tetap yang tercatat dalam laporan keuangan suatu perusahaan tidak lagi mencerminkan nilai yang wajar.

Beberapa ketentuan umum revaluasi menurut aturan perpajakan dapat diringkas sebagai berikut ini:

- Kegiatan revaluasi dapat dilakukan atas seluruh aset tetap termasuk tanah dengan status adalah hak milik atau hak guna bangunan.

- Revaluasi dilakukan berdasarkan nilai pasar wajar aset tetap yang ditetapkan oleh ahli penilai atau perusahaan jasa penilai yang diberi izin oleh Kemenkeu / DJP.

- Selisih revaluasi dikenakan pajak final sebesar 10%

- Pembayaran PPh Final atas revaluasi asset sebesar 10% lebih kecil jika dibandingkan dengan PPh badan sebesar 22%

- Kegiatan Penilaian kembali atau revaluasi aset tetap tidak dapat dilakukan sebelum lewat jangka waktu lima tahun terhitung dari tanggal revaluasi terakhir.

- Hasil revaluasi akan mempengaruhi nilai tercatat aset dan menjadi dasar penyusutan fiskal.

- Revaluasi yang tidak memperoleh persetujuan Direktur Jenderal Pajak untuk penilaian kembali aset tetap, maka nilai revaluasi yang ditetapkan tidak dapat digunakan sebagai dasar melakukan penyusutan fiskal.

- Perusahaan yang menjual aset yang telah direvaluasi sebelum masa penyusutan berakhir atau sebelum 10 tahun dari tanggal revaluasi, maka akan dikenakan tambahan pajak final sebesar selisih tarif terakhir dikurangi 10% (25%-10%=15%) dikali dengan keuntungan revaluasi aset.

Penilaian kembali aset tetap merupakan salah satu bentuk kebijakan akuntansi terhadap seluruh aset tetap yang dimiliki perusahaan. Hal ini sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 16 (Edisi Revisi 2012) "suatu entitas memilih model biaya atau model revaluasi sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama."

Untuk tujuan perpajakan, penilaian kembali (revaluasi) aset tetap dilaksanakan oleh perusahaan dengan berdasarkan pada peraturan yang telah ditetapkan pada pemerintah dalam hal ini melalui Keputusan Menteri Keuangan Republik Indonesia dan Surat Edaran dari Direktur Jenderal Pajak.

Cost & benefit penilaian Kembali (revaluasi) dalam bidang perpajakan selain bisa lebih meringankan biaya PPh badan, tetapi dari sisi lain akan memperbaiki rasio utang ke modal (Debt Equity Ratio), karena dengan naiknya nilai asset atau aktiva maka akan menambah nilai modal yang tercatat dalam neraca. Dengan DER (Debt Equity Ratio) yang baik atau dibawah 4:1 maka biaya pinjaman dan yang berhubungan dengan pinjaman akan diakui oleh pajak, selain itu sesuai dengan ketentuan di Pasal 7 Peraturan Direktur Jenderal Pajak nomor PER-25/PJ/2017 bahwa pelaporan SPT Badan wajib melampirkan perhitungan DER (Debt Equity Ratio), dengan konsekuensi jika tidak melampirkan perhitungan DER (Debt Equity Ratio) maka SPT Tahunan Pajak Penghasilan Wajib Pajak Badan yang disampaikan dinyatakan tidak lengkap sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan, maka SPT Tahunan Pajak Penghasilan Wajib Pajak Badan yang disampaikan dinyatakan tidak lengkap sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan dan biaya pinjaman yang terutang dari utang swasta luar negeri tersebut tidak dapat dikurangkan dari penghasilan bruto dalam menghitung penghasilan kena pajak.

Selain untuk kepentingan perpajakan, cost & benefit penilaian Kembali (revaluasi) untuk managemen adalah dengan baiknya nilai DER (Debt Equity Ratio) memiliki keuntungan lain untuk perusahaan atau wajib pajak. Dengan baiknya angka DER (Debt Equity Ratio) akan dijadikan sebagai salah satu tolak ukur bahwa perusahaan dalam kondisi keuangan yang baik, sehingga akan menggambarkan sehat atau tidaknya suatu perusahaan, yang akan berimbas pada harga saham perusahaan dan keputusan investor untuk berinvestasi pada perusahaan atau bagi perbankan yang akan mengucurkan pinjaman modal kepada perusahaan.

Referensi

Pemerintah Republik Indonesia, UU No 36 tahun 2008

Pemerintah Republik Indonesia, UU No 28 Tahun 2007

Kemenkeu, Peraturan Menteri Keuangan nomor 191/PMK.010/2015

Kemenkeu, Peraturan Menteri Keuangan nomor 169/PMK.010/2015

Stefian Polopadang, Jantje J. Tinangon, Inggriani Elim, Analisis revaluasi Aktiva Tetap Dalam Penetapan Pajak Penghasilan Pada PT. Bank Sulutgo, Jurnal Riset Akuntansi Going Concern 13(3), 2018, 346-354

https://news.ddtc.co.id/aspek-pajak-atas-revaluasi-aktiva-tetap-perusahaan-17028

https://aguspajak.com/2018/12/21/ketentuan-debt-equity-ratio-menurut-pajak/

BIAYA 3M : Biaya yang menjadi pengurangan Pajak --- MRB Finance

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H