Usaha yang dikategorikan sebagai ultra mikro tidak mendapatkan pengaturan secara spesifik dalam ketentuan peraturan perundang-undangan di Indonesia, namun dengan jumlah yang cukup signifikan. Pada kategori ini, pelaku usaha ultra mikro memiliki ciri khas tersendiri yaitu kebutuhan terkait dengan plafon pembiayaan yang rendah, kesulitan penyediaan agunan sebagai syarat pembiayaan, kecepatan dalam penyediaan dana, cenderung mengesampingkan besaran suku bunga dan adanya kebutuhan terhadap pendampingan untuk menjalankan usahanya.

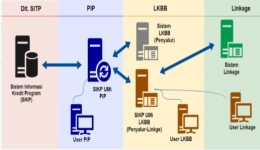

Ciri khas yang dimiliki oleh Pembiayaan UMi yang membedakannya dari program eksisting lainnya adalah plafon yang rendah yaitu hanya untuk pembiayaan dengan nilai di bawah Rp 10 juta serta adanya kewajiban pendampingan yang harus disediakan dari penyalur kepada debitur. Selain itu, pembiayaan UMi ini tidak disalurkan melalui perbankan, melainkan melalui LKBB.

Selain itu Pembiayaan UMi tidak membatasi lamanya usaha berjalan sebagai syarat menerima pembiayaan. Artinya akses pembiayaan UMi terbuka lebar bagi usaha-usaha baru (startup mikro) yang membutuhkan tambahan modal usaha. Dengan bimbingan yang tepat dan akses permodalan yang mudah dan cepat, usaha-usaha baru tersebut diharapkan dapat berkembang dan mandiri sehinga dapat menimbulkan multiplier effect dengan penciptaan lapangan kerja dan peningkatan kesejahteraan masyarakat.

Kendati demikian, digitalisasi Pembiayaan UMi memunculkan sebuah permasalahan tersendiri terkait dengan literasi keuangan pada tingkat debitur. Namun pada tahapan inilah proses pendampingan yang melekat sebagai bagian dari pembiayaan UMi memiliki peran yang penting untuk memberikan pelatihan bagi para debitur tentang bagaimana cara memaksimalkan penggunaan. Secara perlahan namun pasti, Pembiayaan UMi kini bergerak ke arah penciptaan Ekosistem UMKM Digital untuk peningkatan daya saing.

Upaya pendampingan juga telah tertuang dalam Peraturan Menteri Keuangan No. 95/2018 bahwasanya kerjasama penyaluran pembiayaan dituangkan dalam perjanjian kerjasama penyaluran pembiayaan yang paling sedikit memuat diantaranya tentang pendampingan. Upaya pendampingan mengharuskan penyalur dan lembaga linkage melakukan pendampingan kepada debitur berupa: a) Pemberian motivasi; b) Konsultasi terkait usaha; c) Peningkatan kapasitas SDM; d) Pengawasan terhadap debitur; dan e) Bentuk pendampingan lainnya. Pelaksanaan pendampingan dilakukan pemantauan dan evaluasi oleh BLU PIP.

Harapan Penyaluran Pembiayaan Ultra Mikro (UMi): Kini dan Nanti

Realisasi pembiayaan UMi dan pengaruhnya terlihat dari pembiayaan UMi yang diharapkan akan dapat menjadi akses pembiayaan yang mudah dan murah bagi pelaku usaha mikro di Indonesia yang selama ini memiliki kesulitan akses terhadap pembiayaan untuk modal usaha ataupun pengembangan usaha.

Ketercapaian tujuan Pembiayaan UMi secara output tercermin dari tujuan Pembiayaan UMi yang menyediakan fasilitas pembiayaan yang mudah dalam cara memperolehnya dan mampu menjangkau pelaku usaha mikro yang selama ini memiliki keterbatasan dalam mengakses pembiayaan dari perbankan, juga menambah jumlah wirausaha yang terfasilitasi oleh pemerintah, termasuk wirausaha baru. Hal ini dimaksudkan untuk meningkatkan inklusi keuangan, serta meningkatkan nilai keekonomian debitur, baik individu maupun usaha.

Sebagaimana diamanatkan dalam Peraturan Menteri Keuangan Republik Indonesia No. 95/PMK.05/2018 tentang Pembiayaan Ultra Mikro pada Pasal 2 disebutkan bahwa Pembiayaan Ultra Mikro bertujuan untuk menyediakan fasilitas pembiayaan yang mudah dan cepat bagi Usaha Ultra Mikro serta menambah jumlah wirausaha yang difasilitasi oleh pemerintah.

Akhir kata, dengan adanya sinergi bersama untuk mengangkat ekonomi kerakyatan melalui inklusi keuangan, diharapkan pembiayaan UMi dapat menjadi alat pemerintah untuk mencapai sasaran yang ditetapkan dalam nawacita pemerintah di sektor ekonomi melalui kemandirian usaha yang pada gilirannya akan berdampak pada peningkatan taraf hidup masyarakat. Aamiin!