Capaian Utama Pembangunan Jasa Keuangan

Strategi Nasional Keuangan Inklusif yang ditetapkan melalui Peraturan Presiden Republik Indonesia No. 82/2016 bertujuan dalam rangka memperluas akses masyarakat terhadap layanan keuangan. Strategi tersebut menjadi pedoman langkah-langkah strategis guna mendorong pertumbuhan ekonomi, percepatan penanggulangan kemiskinan, serta pengurangan kesenjangan antar individu dan antar daerah, dalam rangka mewujudkan kesejahteraan masyarakat Indonesia.

Upaya mendorong tercapainya sektor keuangan yang lebih inklusif tersebut ditempuh melalui berbagai program keuangan inklusif dengan memperluas akses keuangan kepada masyarakat. Langkah ini diantaranya dilakukan oleh Direktorat Jenderal Perbendaharaan -- Kementerian Keuangan Republik Indonesia melalui sistem perbendaharaan yang cashless dengan mendorong masyarakat untuk mengakses jasa perbankan.

Kementerian Keuangan berperan besar dalam hal kesuksesan program keuangan inklusif guna meningkatkan potensi fee-based income perbankan khususnya Bank BUMN, sehingga investasi negara melalui sektor perbankan pun bisa lebih optimal. Perwakilan dari Kementerian Keuangan yang melaksanakan program ini adalah Badan Layanan Umum (BLU) yang direvitalisasi khusus untuk menjadi coordinated fund bagi pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) yaitu Pusat Investasi Pemerintah (PIP).

Bentuk operasional PIP dilakukan sebagaimana satuan kerja pemerintah pada umumnya, namun memiliki fleksibilitas tertentu dalam pengelolaan keuangan negara dengan statusnya sebagai BLU. Saat ini PIP telah menjalin kerjasama dengan 13 LKBB, 3 BUMN dan 10 koperasi yang tersebar di seluruh Indonesia. Melalui jargon "Bersinergi Mengangkat Ekonomi Rakyat", PIP berupaya mendukung perekonomian rakyat melalui akses pembiayaan.

Dalam rangka turut mewujudkan inklusivitas ekonomi sebagai program pemerintah dan meningkatkan akses pembiayaan kepada pelaku usaha mikro dan kecil, Kementerian Keuangan berperan aktif untuk mensukseskan program Pembiayaan Ultra Mikro (UMi) selaku regulator melalui monitoring dan evaluasi yang dilaksanakan oleh kantor vertikal di seluruh Indonesia.

Pembiayaan Ultra Mikro (UMi): Kredit Program Berbasis Ekonomi Kerakyatan

Pembiayaan UMi berpartisipasi dalam pengembangan UMKM di Indonesia. UMKM berperan penting dalam perekonomian Indonesia. UMKM menjadi penggerak perekonomian nasional dalam kondisi krisis. UMKM juga menjadi penyedia lapangan kerja di Indonesia dengan sifatnya yang padat karya, sehingga menyerap banyak tenaga kerja.

Jumlah UMKM di Indonesia diperkirakan lebih dari 63 juta pelaku usaha dan masih ada sekitar 44 juta pelaku usaha atau hampir 70 persen dari total pelaku UMKM yang masih kesulitan atau belum dapat mengakses pembiayaan untuk modal usaha. Jumlah pelaku usaha pada angka tersebut merupakan potensi pelaku usaha yang membutuhkan bantuan pendanaan melalui Pembiayaan UMi.

Program pembiayaan UMi ditujukan bagi kategori UMKM terutama bagi kelompok usaha yang masih kesulitan mendapatkan akses pembiayaan untuk permodalan usaha dikarenakan permasalahan agunan dan plafon pembiayaan. Semisal, kategori usaha ultra mikro yang merupakan lapisan terbawah dari kategori usaha mikro yang diatur dalam UU No. 20/2008 tentang Usaha Mikro, Kecil dan Menengah.

Pendanaan bagi pelaku UMKM di Indonesia ini menjadi penting karena merupakan salah satu upaya pemerintah dalam mengentaskan permasalahan kemiskinan yang ada dengan memanfaatkan potensi masyarakat agar mampu secara berdikari membebaskan dirinya sendiri dari jeratan kemiskinan dengan melakukan usaha produktif.

Persyaratan Pembiayaan UMi dirancang semudah dan sesederhana mungkin, agar pelaku usaha mikro dapat mengakses pembiayaan dengan mudah dan cepat. Terdapat dua skema penyaluran yang dapat dipilih oleh pelaku usaha mikro, yaitu skema group lending dan skema individual lending. Program Pembiayaan UMi dapat menjadi pendongkrak dalam pengembangan dan pemberdayaan UMKM. Program ini merupakan salah satu bentuk investasi pemerintah dalam bidang pemberdayaan usaha ultra mikro yang berbasis ekonomi kerakyatan.

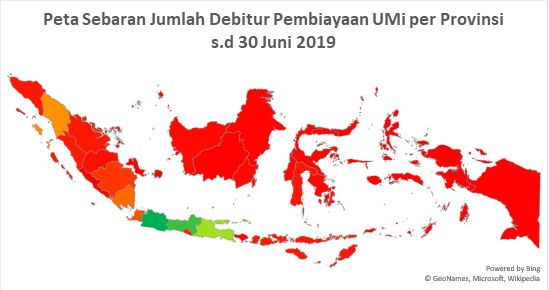

Pelaksanaan program Pembiayaan UMi dimaksudkan untuk menjangkau usaha mikro yang berada di lapisan terbawah dengan pembiayaan maksimal Rp 10 juta per debitur. Pelaksanaan program ini merupakan upaya untuk mendorong usaha masyarakat menjadi lebih mandiri. Hingga bulan Juni 2019 telah disalurkan Pembiayaan UMi sebesar Rp 2,6 triliun kepada lebih dari 966 ribu debitur. Berikut terlampir peta sebaran realisasi penyaluran Pembiayaan UMi per 30 Juni 2019.

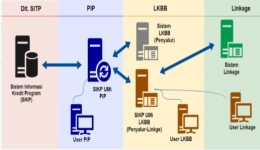

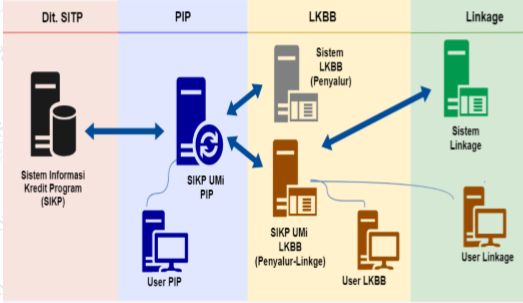

Program Pembiayaan UMi memiliki key success factor diantaranya berupa dukungan sistem teknologi informasi yang memadai untuk validasi. Database penerima Pembiayaan UMi juga terintegrasi dalam Sistem Informasi Kredit Program (SIKP). Pengembangan SIKP -- UMi merupakan sistem informasi yang mengintegrasikan data pembiayaan dan UMKM. SIKP -- UMi mampu memberikan informasi berupa analisis data statistik, sehingga diharapkan dapat menjadi sistem kontrol atas Pembiayaan UMi.

Melalui kerjasama dengan Balai Penyedia dan Pengelola Pembiayaan Telekomunikasi dan Informatika (BP3TI) di bawah Kemenkominfo dibangunlah SIKP -- UMi sebagai basis data penyaluran Pembiayaan UMi. SIKP -- UMi terkoneksi secara host to host dengan SIKP yang telah lebih dulu dikembangkan oleh Kementerian Keuangan sebagai basis data kredit program.

Guna memastikan program Pembiayaan UMi dapat berjalan sesuai dengan yang diharapkan Pemerintah, Lembaga Keuangan Bukan Bank (LKBB) dan lembaga penyalur linkage seperti koperasi difasilitasi dengan teknologi aplikasi SIKP guna memonitor perkembangan penyaluran dan data nasabah secara real time. SIKP -- UMi yang menginduk kepada aplikasi SIKP menggunakan Nomor Induk Kependudukan (NIK) sebagai unique ID yang merupakan pembeda identitas debitur. Dengan menggunakan aplikasi SIKP, dipastikan penyaluran Pembiayaan UMi bisa tepat sasaran.

Inovasi Pembiayaan Ultra Mikro (UMi)

Kata kunci dalam penyaluran Pembiayaan UMi adalah empowerment dan enhancement. Pembiayaan UMi tidak disalurkan dengan membangun sebuah institusi Lembaga Keuangan Mikro (microfinance) yang baru dalam mendukung tersalurkannya Pembiayaan UMi, melainkan memanfaatkan lembaga-lembaga yang sudah ada melalui empowerment dengan penunjukan sebagai penyalur linkage untuk kemudian ditingkatkan kemampuannya melalui enhancement dengan pendampingan dari penyalur utama. Semisal, koperasi di berbagai daerah yang mendapatkan pembinaan dari PT Bahana Artha Ventura (BAV) terkait peningkatan kapasitasnya dalam menyalurkan pembiayaan UMi.

Usaha yang dikategorikan sebagai ultra mikro tidak mendapatkan pengaturan secara spesifik dalam ketentuan peraturan perundang-undangan di Indonesia, namun dengan jumlah yang cukup signifikan. Pada kategori ini, pelaku usaha ultra mikro memiliki ciri khas tersendiri yaitu kebutuhan terkait dengan plafon pembiayaan yang rendah, kesulitan penyediaan agunan sebagai syarat pembiayaan, kecepatan dalam penyediaan dana, cenderung mengesampingkan besaran suku bunga dan adanya kebutuhan terhadap pendampingan untuk menjalankan usahanya.

Ciri khas yang dimiliki oleh Pembiayaan UMi yang membedakannya dari program eksisting lainnya adalah plafon yang rendah yaitu hanya untuk pembiayaan dengan nilai di bawah Rp 10 juta serta adanya kewajiban pendampingan yang harus disediakan dari penyalur kepada debitur. Selain itu, pembiayaan UMi ini tidak disalurkan melalui perbankan, melainkan melalui LKBB.

Selain itu Pembiayaan UMi tidak membatasi lamanya usaha berjalan sebagai syarat menerima pembiayaan. Artinya akses pembiayaan UMi terbuka lebar bagi usaha-usaha baru (startup mikro) yang membutuhkan tambahan modal usaha. Dengan bimbingan yang tepat dan akses permodalan yang mudah dan cepat, usaha-usaha baru tersebut diharapkan dapat berkembang dan mandiri sehinga dapat menimbulkan multiplier effect dengan penciptaan lapangan kerja dan peningkatan kesejahteraan masyarakat.

Kendati demikian, digitalisasi Pembiayaan UMi memunculkan sebuah permasalahan tersendiri terkait dengan literasi keuangan pada tingkat debitur. Namun pada tahapan inilah proses pendampingan yang melekat sebagai bagian dari pembiayaan UMi memiliki peran yang penting untuk memberikan pelatihan bagi para debitur tentang bagaimana cara memaksimalkan penggunaan. Secara perlahan namun pasti, Pembiayaan UMi kini bergerak ke arah penciptaan Ekosistem UMKM Digital untuk peningkatan daya saing.

Upaya pendampingan juga telah tertuang dalam Peraturan Menteri Keuangan No. 95/2018 bahwasanya kerjasama penyaluran pembiayaan dituangkan dalam perjanjian kerjasama penyaluran pembiayaan yang paling sedikit memuat diantaranya tentang pendampingan. Upaya pendampingan mengharuskan penyalur dan lembaga linkage melakukan pendampingan kepada debitur berupa: a) Pemberian motivasi; b) Konsultasi terkait usaha; c) Peningkatan kapasitas SDM; d) Pengawasan terhadap debitur; dan e) Bentuk pendampingan lainnya. Pelaksanaan pendampingan dilakukan pemantauan dan evaluasi oleh BLU PIP.

Harapan Penyaluran Pembiayaan Ultra Mikro (UMi): Kini dan Nanti

Realisasi pembiayaan UMi dan pengaruhnya terlihat dari pembiayaan UMi yang diharapkan akan dapat menjadi akses pembiayaan yang mudah dan murah bagi pelaku usaha mikro di Indonesia yang selama ini memiliki kesulitan akses terhadap pembiayaan untuk modal usaha ataupun pengembangan usaha.

Ketercapaian tujuan Pembiayaan UMi secara output tercermin dari tujuan Pembiayaan UMi yang menyediakan fasilitas pembiayaan yang mudah dalam cara memperolehnya dan mampu menjangkau pelaku usaha mikro yang selama ini memiliki keterbatasan dalam mengakses pembiayaan dari perbankan, juga menambah jumlah wirausaha yang terfasilitasi oleh pemerintah, termasuk wirausaha baru. Hal ini dimaksudkan untuk meningkatkan inklusi keuangan, serta meningkatkan nilai keekonomian debitur, baik individu maupun usaha.

Sebagaimana diamanatkan dalam Peraturan Menteri Keuangan Republik Indonesia No. 95/PMK.05/2018 tentang Pembiayaan Ultra Mikro pada Pasal 2 disebutkan bahwa Pembiayaan Ultra Mikro bertujuan untuk menyediakan fasilitas pembiayaan yang mudah dan cepat bagi Usaha Ultra Mikro serta menambah jumlah wirausaha yang difasilitasi oleh pemerintah.

Akhir kata, dengan adanya sinergi bersama untuk mengangkat ekonomi kerakyatan melalui inklusi keuangan, diharapkan pembiayaan UMi dapat menjadi alat pemerintah untuk mencapai sasaran yang ditetapkan dalam nawacita pemerintah di sektor ekonomi melalui kemandirian usaha yang pada gilirannya akan berdampak pada peningkatan taraf hidup masyarakat. Aamiin!

Sumber:

- Direktorat Jenderal Perbendaharaan, Kementerian Keuangan RI. 2018. Semangat UMi Wujudkan Pertumbuhan Ekonomi. Majalah Treasury Indonesia. Jakarta.

- ________________________________________________________. 2019. Kenali UMi Lebih Dekat. Jakarta.

- Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional. 2019. Lampiran Pidato Kenegaraan Presiden Republik Indonesia. Jakarta.

- Peraturan Menteri Keuangan Republik Indonesia No. 95/PMK.05/2018 tentang Pembiayaan Ultra Mikro

- Peraturan Presiden Republik Indonesia No. 82/2016 tentang Strategi Nasional Keuangan Inklusif

- Pusat Investasi Pemerintah (PIP) Kementerian Keuangan RI. 2018. Sinergi Pembiayaan Ultra Mikro (UMi): Intervensi Pemerintah untuk Mengentaskan Kemiskinan dan Mengurangi Kesenjangan. Disampaikan dalam Rakornas Kementerian Koperasi dan UKM. Yogyakarta.

Ket: Penulis merupakan Program Manager di Sekretariat Dewan Nasional Keuangan Inklusif -- Kementerian Koordinator Bidang Perekonomian Republik Indonesia

Cat: Tulisan diikutsertakan dalam Lomba Menulis UMicroScope #KenaliUMiLebihDekat oleh Kementerian Keuangan RI

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H