Wakil Bangsa Papua - Tantangan pembangunan yang dihadapi oleh Tanah Papua tidaklah sesedarhana membicarakan proyeksi anggaran yang diberikan melalui dana otsus yang telah berjalan setidak-tidaknya selama 15 tahun terakhir (sejak kehadiran Undang-Undang Otsus Papua Nomor 21 Tahun 2001). Dalam berbagai evaluasi pelaksanaan anggaran yang dilakukan oleh otoritas audit BPK (Badan Pemeriksa Keuangan) terkait penggunaan anggaran dalam rangka pelaksanaan otsus Papua telah banyak mempresentasikan permasalahan penggunaan anggaran yang sama sekali tidak efisien. Redaksi “tidak efisien” bukan berarti penggunaan anggaran tersebut dengan sengaja di korupsi oleh penyelenggara pemerintah daerah di Tanah Papua, namun persoalan “tidak efisien” tersebut banyak dialamatkan bagi pemanfaatan anggaran yang relatif tidak seimbang dengan cost penggunaan anggaran yang tampak melampaui standar penggunaan anggaran yang ada secara nasional. Pemanfaatan anggaran dalam satu proyek pemerintah di Tanah Papua, bisa menyerap kebutuhan anggaran yang jauh lebih besar dibandingkan pengerjaan proyek Pemerintah di daerah lainnya, dikarenakan tingginya beban cost belanja modal dan barang, yang disertai dengan distribusi logistik proyek-proyek Pemerintah yang juga berbiaya tinggi.

Sehingga persepsi yang sama perlu diciptakan antara para pengambil kebijakan nasional di Pusat yang memiliki kewenangan untuk menetapkan norma-norma atau standar operasional yang diikuti oleh Pemerintah Daerah di lapangan. Tentunya standar opersional ini berfungsi untuk menjadi sarana komunikasi interaktif antara Pemerintah Pusat dan Pemerintah Daerah dalam menetapkan standar operasional yang sejatinya beragam dan tidak mungkin dilakukan secara homogen diseluruh wilayah nusantara. Dengan kata lain, pendefinisian standar operasional penggunaan anggaran tidak boleh ditetapkan secara sepihak oleh Pemerintah Pusat, karena kebutuhan yang beragam dan berbeda-beda tersebut berada pada level implementasi “kontekstual” yang justru dihadapi oleh Pemerintah Daerah di lapangan.

Otoritas audit seperti BPK selama ini menggunakan standar evaluasi berdasarkan peraturan perundang-undangan yang ditetapkan oleh Pemerintah Pusat, termasuk standar penggunaan anggaran yang dilaksanakan dalam pelaksanaan proyek-proyek infrastruktur dasar yang dikerjakan oleh Pemerintah Daerah di Tanah Papua. Kebutuhan yang besar akan alokasi anggaran tidak boleh dilihat dari perspektif standar operasional yang ditetapkan secara baku oleh Pemerintah Pusat, sebab kegiatan pembangunan di Tanah Papua merupakan hasil dari agregasi dari beberapa faktor diantaranya cost modal, cost logistik, dan inflasi yang tinggi.

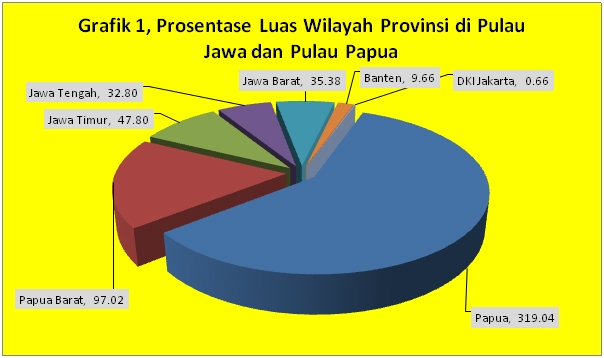

Sehingga menyadari beberapa faktor yang mempengaruhi besarnya kebutuhan anggaran untuk mendukung kegiatan pembangunan di Tanah Papua, maka secara teoritis permasalahan belum terpecahkannya permasalahan infrastruktur dasar di Tanah Papua, terletak pada besarnya beban pembangunan di Tanah Papua, karena didukung oleh luas wilayah yang mencapai 416 ribu km persegi yang terdiri dari Provinsi Papua seluas 319 ribu km persegi dan Provinsi Papua Barat seluas 97 ribu km persegi.

Belum terpenuhinya cakupan infrastruktur dasar yang dapat memenuhi kebutuhan minimal infrastruktur dasar di Tanah Papua lebih disebabkan oleh tingginya kebutuhan budgeting dikarenakan 3 faktor utama yaitu cost modal, cost logistik, dan inflasi yang tinggi. Selain itu, kebutuhan anggaran yang semakin besar di Tanah Papua juga dikontribusikan oleh luas wilayah yang membutuhkan pembangunan infrastruktur dasar mencapai rasio 3,3 kali lipat dari luas wilayah Pulau Jawa itu sendiri (Pulau Papua memiliki luas sebesar 416 km persegi dan Pulau Jawa seluas 126 km persegi).

Apakah Pemerintah Daerah akan mendapatkan tuntutannya terkait realokasi pendapatan perpajakan yang diajukan kepada Pemerintah Pusat tersebut.

Publik nasional tidak perlu alergi terhadap status otonomi khusus yang dimiliki oleh Tanah Papua, sebab kedudukan ini merupakan jalan rekonsiliasi yang telah disepakati oleh segenap anak bangsa, dan pengakuan terhadap status otonomi khusus tersebut telah bersifat final dan mengikat seluruh elemen berbangsa, dimana konstitusi UUD 1945 menempatkan satuan Pemerintahan yang bersifat khusus dan istimewa sebagai bagian dari sistem ketatanegaraan nasional. Dalam ketentuan kekhususan itu, terdapat setidak-tidaknya 3 elemen penting yang menjadi persoalan utama Republik yang merupakan kewajiban konstitusional yang wajib dipenuhi di Tanah Papua yaitu:

- Bahwa penyelenggaraan pemerintahan dan pelaksanaan pembangunan di Tanah Papua selama ini belum sepenuhnya memenuhi rasa keadilan, belum sepenuhnya memungkinkan tercapainya kesejahteraan rakyat, belum sepenuhnya mendukung terwujudnya penegakan hukum, dan belum sepenuhnya menampakkan penghormatan terhadap Hak Asasi Manusia di Provinsi Papua, khususnya masyarakat Papua (huruf f konsiderans UU Nomor 21 Tahun 2001).

- Bahwa pengelolaan dan pemanfaatan hasil kekayaan alam di Tanah Papua belum digunakan secara optimal untuk meningkatkan taraf hidup masyarakat asli, sehingga telah mengakibatkan terjadinya kesenjangan antara Tanah Papua dengan daerah lain, serta merupakan pengabaian hak-hak dasar penduduk asli Papua (huruf g konsiderans UU Nomor 21 Tahun 2001).

- Bahwa dalam rangka mengurangi kesenjangan antara Tanah Papua dan daerah lainnya, dan meningkatkan taraf hidup masyarakat serta memberikan kesempatan kepada penduduk asli Papua, diperlukan adanya kebijakan khusus dalam kerangka Negara Kesatuan Republik Indonesia (huruf h konsiderans UU Nomor 21 Tahun 2001).

Memahami secara konstitusional perintah Undang-Undang Otsus selayaknya memberikan platform kebijakan yang dapat menjawab itikad baik para penyelenggara negara di Tanah Papua (Gubernur Papua, MRP, DPRP, Bupati/Walikota, DPRD) untuk tetap konsisten menggunakan pendekatan ketatanegaraan nasional sebagai jalan keluar untuk menuntaskan persoalan kesenjangan dan ketidakadilan yang dirasakan dalam berbagai aspek pembangunan dengan sejarah panjang pengabaian otoritas Pusat terhitung semenjak proses integrasi 1969 sampai munculnya kebijakan Otsus Papua di Tahun 2001. Periode pemberlakuan otsus Papua yang dimulai pada Tahun 2001 bukanlah proses final yang serta merta menggugurkan kewajiban negara untuk terus menemukan formulasi kebijakan yang tepat dalam rangka mencapai tujuan keadilan pembangunan bagi Tanah Papua.

Mengacu pada Undang-Undang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah yang diatur dalam UU No 33 Tahun 2004, disebutkan perlunya pengaturan secara adil dan selaras terkait hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam serta sumber daya lainnya diantara Pemerintah Pusat dan Pemerintah Daerah. Seiring perjalanan praktek otsus Papua, telah banyak memberikan referensi terkait sumber persoalan utama pelaksanaan pembangunan yang diselenggarakan oleh daerah, yang tidak semata-mata dipengaruhi oleh pelaksanaan fungsi Pemerintahan (function) tetapi juga menyangkut penguatan kapasitas fiskal penyelenggaraan Pemerintahan Daerah yang benar-benar kuat dan mandiri. Seperti yang disebutkan dalam salah satu redaksi regulasi perimbangan keuangan, bahwa pemanfaatan sumber daya alam dan hubungan keuangan antara pusat dan daerah perlu diatur secara selaras dan adil, dapat dimaknai dalam konteks pengelolaan sumber daya alam di Tanah Papua (melalui sumber-sumber pendapatan perpajakan atas beroperasinya PT. Freeport Indonesia dalam kurun waktu 54 Tahun di Tanah Papua) diperlukan adanya pengkajian kebutuhan distribusi pendapatan perpajakan yang dapat membantu memperbesar kapasitas fiskal Pemerintah Daerah di Tanah Papua.

Selama ini instrumen perpajakan yang diterima oleh Tanah Papua yang dibagihasilkan melalui “Dana Perimbangan” dari hasil pengelolaan sumber daya pertambagan umum hanya mencakup:

- Pendapatan perpajakan PBB sektor pertambangan (PBB-P3)

- Pendapatan perpajakan pasal 21(pajak penghasilan orang)

- Pendapatan perpajakan pasal 25/29 (pajak WPOPDN)

Dalam kesempatan persuratan yang dikirim oleh Gubernur Provinsi Papua terhadap Pemerintah Pusat (Kementerian Keuangan dan Kementerian Dalam Negeri) meminta agar otoritas pusat dapat mengalokasikan kelebihan bayar pajak PPh badan (corporate tax) yang dibayarkan oleh PT. Freeport Indonesia untuk dapat dimanfaatkan sebagai anggaran tambahan untuk percepatan pembangunan infrastruktur dasar di Tanah Papua. Tentunya upaya dan itikad baik yang ditempuh oleh Gubernur Papua tersebut dapat membuka peluang dimasa-masa mendatang agar komponen Dana Perimbangan yang dibagihasilkan ke Tanah Papua dapat mempertimbangkan unsur pendapatan perpajakan dari PPh badan (corporate tax) untuk dapat dimasukkan sebagai salah satu instrumen pendapatan dalam rangka memperkuat pelaksanaan otsus Papua. Diharapkan proses penyempurnaan praktek Otsus Papua dimasa-masa mendatang (salah satunya melalui revisi Undang-Undang Otsus Papua) yang memuat instrumen “corporate tax” menjadi sebuah terobosan baru yang akan semakin memperkuat kapasitas fiskal Pemerintahan Daerah di Tanah Papua yang bersumber dari pengelolaan sumber daya alam di daerahnya sendiri.

Berapa sebenarnya pendapatan bagi hasil perpajakan yang diterima oleh Tanah Papua dari hasil pengelolaan sumber daya alam yang selama ini dikelola oleh PT. Freeport Indonesia.

Secara spesifik Menteri Keuangan tidak merinci seberapa besar perolehan bagi hasil perpajakan dari pengelolaan pertambangan yang dilakukan oleh PT. Freeport Indonesia. Namun informasi perolehan perpajakan terkait aktivitas pertambangan yang dilakukan oleh PT. Freeport Indonesia, setidak-tidaknya dapat diproyeksikan dari besaran dana bagi hasil perpajakan yang dibagi kedalam 3 jenis obyek pajak yang menjadi bagian dari transfer dana bagi hasil perpajakan yang diberikan oleh Pusat ke Tanah Papua menurut Undang-Undang Otsus Papua Nomor 21 Tahun 2001 antaralain:

- Perolehan perpajakan dari Pajak Bumi dan Bangunan (PBB) ---- termasuk di dalamnya penetapan PBB diwilayah penambangan PT. Freeport Indonesia yang digolongkan ke dalam PBB-P3.

- Perolehan perpajakan dari Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ----- termasuk di dalamnya penetapan BPHTB diwilayah penambangan PT. Freeport Indonesia.

- Perolehan perpajakan dari pajak penghasilan (PPh) orang pribadi (pasal 21, 25, pasal 29) ------ termasuk di dalamnya pajak penghasilan karyawan PT. Freeport Indonesia.

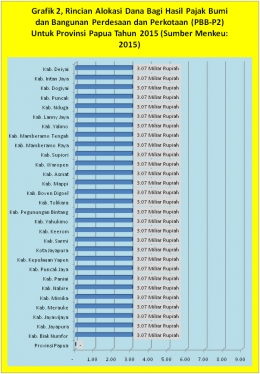

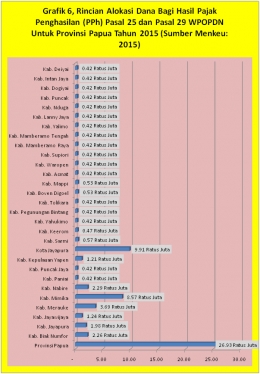

Untuk melihat rincian pendapatan bagi hasil perpajakan yang berasal dari Pajak Bumi dan Bangunan (PBB) yang masuk dalam transfer Pusat ke Tanah Papua di Tahun 2015 dapat dilihat pada grafik dibawah ini:

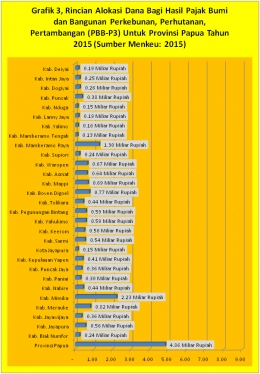

Selain pendapatan perpajakan yang bersumber dari Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) yang disebutkan diatas, terdapat pula bagi hasil atas penerimaan Pajak Bumi dan Bangunan sektor Perkebunan, Perhutanan, dan Pertambangan (PBB-P3) yang diberikan dalam bentuk transfer Pusat ke Tanah Papua seperti yang tampak dalam grafik dibawah ini:

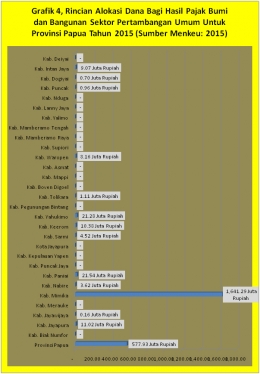

Adapun secara spesifik perolehan dana transfer Pajak Bumi dan Bangunan (PBB) dari sektor pertambangan umum ke Tanah Papua dapat dilihat dibawah ini:

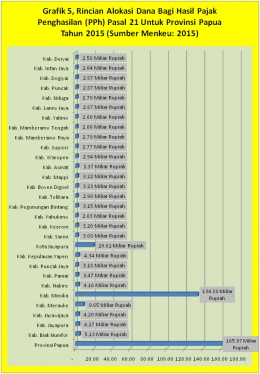

Komponen pendapatan perpajakan yang berasal dari bagi hasil pajak penghasilan (PPh) orang pribadi Pasal 21 yang masuk kedalam transfer Pusat ke Tanah Papua di Tahun 2015 dapat dilihat pada grafik dibawah ini (Sumber: Menkeu, 2015):

Selain pendapatan dari Pajak Penghasilan (PPh) pasal 21, Tanah Papua juga mendapatkan dana bagi hasil dari Pajak PPh pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri (WPOPDN) yang dapat dilihat pada grafik dibawah ini:

Apakah Undang-Undang Otsus sudah mengatur penerimaan perpajakan yang dimintakan oleh Pemerintah Daerah di Tanah Papua.

Aturan penerimaan pendapatan yang masuk kedalam bagian keuangan Pemerintah Daerah di Provinsi Papua yang diatur dalam Otsus Papua (Undang-Undang Nomor 21 Tahun 2001) tidaklah mengatur bagian penerimaan daerah yang berasal dari sektor perpajakan PPh badan (corporate tax) yang diatur oleh undang-undang perpajakan terhadap pengelolaan sumber daya alam pertambangan yang dilakukan oleh PT. Freeport Indonesia. Hal ini kemudian dapat disimpulkan sebagai salah satu kelemahan Otsus Papua versi Tahun 2001 yang banyak memiliki celah hukum dan tidak mengatur hak-hak Pemerintah Daerah di Tanah Papua terkait perluasan sumber pendapatan perpajakan yang diatur secara spesial “khusus”, padahal ketentuan regulasi tersebut sangat penting untuk mempertegas posisi afirmasi penyelenggaraan keuangan daerah dan membantu percepatan pembangunan di Tanah Papua.

Dalam Undang-Undang Otsus Papua versi Tahun 2001, hanya menentukan garis-garis besar penerimaan daerah yang bersumber dari perpajakan yang berasal dari pengelolaan sumber daya alam kedalam tiga jenis penerimaan diantaranya:

- Penerimaan perpajakan yang bersumber dari Pajak Bumi dan Bangunan (PBB) ---- setelah pemberlakuan Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah, ketentuan pajak PBB telah menjadi hak sepenuhnya pendapatan daerah, sehingga ketentuan yang diatur secara khusus dalam Otsus Papua terkait penerimaan pajak PBB sebesar 90% sudah kadaluarsa (tidak berlaku lagi). Hadirnya Undang-Undang No. 28 Tahun 2009, tidak lagi menjadikan ketentuan pajak PBB menjadi satu-satunya hak spesial yang didapatkan oleh Tanah Papua dalam rangka pemberian otonomi khusus (status Tanah Papua sama dengan daerah lainnya).

- Penerimaan perpajakan yang bersumber dari Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ----- ketentuan yang mengatur Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) ini pun telah menjadi hak sepenuhnya pendapatan daerah, hal ini sejalan dengan pemberlakuan Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah. Adapun ketentuan yang mengatur BPHTB dalam Otsus Papua yang menentukan besaran bagian daerah yang mencapai 80% dengan sendirinya sudah tidak berlaku lagi (kadaluarsa). Sama dengan ketentuan PBB, kehadiran Undang-Undang No. 28 Tahun 2009, tidak lagi menjadikan ketentuan pajak BPHTB menjadi satu-satunya hak spesial yang didapatkan oleh Tanah Papua dalam rangka pemberian otonomi khusus (status Tanah Papua sama dengan daerah lainnya).

- Penerimaan perpajakan yang bersumber dari Pajak Penghasilan Orang Pribadi (PPh orang) ----- dalam undang-undang Otsus Papua, penerimaan perpajakan dari PPh orang pribadi akan didistribusikan sebesar 20% untuk Pemerintah Daerah di Tanah Papua. Namun ketentuan transfer PPh orang pribadi yang diatur dalam Otsus Papua sebesar 20% juga saat ini telah menjadi instrumen pendapatan bagi daerah lainnya yang berstatus sebagai daerah otonom biasa. Hal ini disebabkan terbitnya Peraturan Menteri Keuangan (PMK) bernomor 218/PMK.07/2012 yang memberikan transfer penerimaan PPh orang kepada semua derah tanpa terkecuali dengan prosentase sebesar 20% (status Tanah Papua sama dengan daerah lainnya).

Mencermati ketentuan penerimaan perpajakan yang diatur secara khusus dalam Undang-Undang Otsus Papua yang telah banyak dianulir (dibatalkan) atau lebih tepatnya digantikan dengan undang-undang sektoral lainnya di bidang perpajakan, menjadikan status otonomi khusus di Tanah Papua tidak memiliki perbedaan dengan status daerah lainnya yang hanya berstatus sebagai daerah otonom biasa. Disatu sisi, kebutuhan penyelenggaraan pembangunan infrastruktur dasar di Tanah Papua masih belum dapat dipecahkan dengan kehadiran dana afirmasi melalui dana otsus yang disediakan melalui mekanisme APBN. Sehingga ketiadaan rujukan regulasi yang mengatur mekanisme pengalihan pendapatan yang diperoleh dari kelebihan bayar pajak PPh Badan (corporate tax) kepada Pemerintah Daerah di Tanah Papua, seharusnya dapat ditempuh dengan terobosan hukum baru, dapat melalui revisi undang-undang Otsus versi Tahun 2001 yang sejak beberapa Tahun terakhir telah diusulkan oleh Gubernur Papua Lukas Enembe dengan resolusi “Otsus Plus”.

Bagaimana reaksi Pemerintah Pusat setelah menerima surat dari Gubernur Papua terkait permintaan untuk menggunakan dana kelebihan bayar perpajakan yang dibayarkan oleh PT. Freeport Indonesia.

Usulan redistribusi pendapatan perpajakan yang digagas oleh Gubernur Provinsi Papua yang berasal dari kelebihan bayar pajak PPh badan (corporate tax) yang dibayarkan oleh PT. Freeport Indonesia kepada Pemerintah Pusat melalui Dirjen Pajak, merupakan niat baik yang patut mendapatkan dukungan dari segala pemangku kepentingan baik di Pusat maupun di daerah. Menyikapi kebutuhan pembangunan yang begitu besar di Tanah Papua dengan tantangan pembangunan infrastruktur yang belum juga paripurna di Tanah Papua, sekalipun telah mendapatkan bantuan dari dana otsus dan dana tambahan infrastruktur yang selama ini justru menunjukkan besarnya kebutuhan pembangunan yang didasarkan pada rasio luas wilayah yang mencapai 416 kilometer persegi (luas wilayah Provinsi Papua sebesar 319,04 kilometer persegi dan luas wilayah Provinsi Papua Barat sebesar 97,02 kilometer persegi).

Tantangan pembangunan di Tanah Papua tidak seperti yang dibayangkan selama ini dengan model pembangunan yang diterapkan di Pulau Jawa. Dibandingkan luas wilayah Pulau Jawa, tentunya Pulau Papua memiliki luas wilayah yang jauh lebih besar yang tentunya mempengaruhi distribusi sumber daya capital (keuangan) untuk memecahkan persoalan infrastruktur dasar (basic infrastructure) yang dihadapi oleh Tanah Papua. Setidak-tidaknya pasca 15 Tahun pemberlakuan Otsus Papua, karakteristik permasalahan infrastruktur di Tanah Papua dan permasalahan infrastruktur di Pulau Jawa dibedakan kedalam dua dimensi pembangunan yaitu:

- Fase pertama: Masalah keterisolasian (ketiadaan infrastruktur) seperti yang masih dialami oleh Tanah Papua pada hari ini dan kondisi yang telah lama dilalui oleh Pulau Jawa pada masa lalu (dimulai pada era kolonial belanda).

- Fase kedua: Peningkatan kenyamanan infrastruktur (peningkatan kapasitas infrastruktur) seperti yang dirasakan oleh Pulau Jawa pada saat ini, dan sasaran kedua dari pembangunan infrastruktur dasar yang hendak dicapai di Tanah Papua setelah sebelumnya harus memecahkan masalah keterisolasian yang hingga hari ini belum terpecahkan.

Dua dimensi kebutuhan pembangunan infrastruktur diatas membagi kebutuhan pembangunan yang dihadapkan pada perbedaan paradigma pembangunan antara Pulau Jawa dan Pulau Papua (Tanah Papua). Berbeda dengan Pulau Papua (Tanah Papua), kebutuhan infrastruktur dasar di Pulau Jawa telah lama terbangun dan sangat membantu mobilitas perekonomian di Pulau Jawa seperti yang terlihat pada hari ini (kehadiran infrastruktur dasar yang terbangun di Pulau Jawa membantu pertumbuhan ekonomi yang terbilang fantastis di pulau ini). Dengan kata lain, Pulau Jawa telah lama melampaui fase pertama pembangunan infrastruktur yang berfokus pada penanganan masalah keterisolasian (ketiadaan infrastruktur dasar), dan bergeser pada kebutuhan infrastruktur yang memasuki fase kedua yaitu peningkatan kapasitas infrastruktur yang telah ada, untuk mencapai peningkatan kenyamanan infrastruktur dasar dan untuk memenuhi kebutuhan yang terus meningkat sebagai dampak dari pertumbuhan ekonomi yang sangat besar di Pulau Jawa (seperti yang terjadi dalam pembangunan double track train jalur kereta Pulau Jawa untuk memenuhi demand transportasi yang tinggi, pembangunan Mass Rapid Transit (MRT) Jakarta untuk mengurai kepadatan lalu lintas di Ibu Kota, pembangunan ruas jalan Tol dibeberapa Kota di Pulau Jawa, dan pembangunan kereta cepat Jakarta – Bandung).

Dalam sejarah transportasi di Pulau Jawa, pembukaan ruas jalan dan pembangunan jalur kereta api yang menghubungkan banyak wilayah utama di Pulau Jawa, telah berlangsung sejak era kolonial Belanda. Pembangunan jalur kereta api di Pulau Jawa telah dirintis sejak Tahun 1864 oleh Gubernur Jenderal Hindia Belanda Baron Sloet van De Beele di wilayah Semarang. Pada awalnya pembangunan jalur kereta api tersebut dibangun untuk keperluan mobilitas hasil bumi dan logistik militer Belanda. Seiring manfaatnya yang terasa begitu besar bagi kepentingan ekonomi Pemerintah kolonial pada saat itu, Pemerintah kolonial berusaha memperluas jangkauan pembangunan jalur kereta dengan melibatkan kalangan swasta belanda yang memang berkepentingan secara langsung dengan pemanfaatan jalur kereta untuk menopang kepentingan bisnis perkebunan yang dikembangkan di banyak tempat di Pulau Jawa. Pemerintah kolonial lalu membuat masterplan pembangunan jalur kereta secara komprehensif yang menghubungkan seluruh kawasan Pulau Jawa yang terintegrasi dengan pusat-pusat perkebunan yang dikembangkan oleh para swasta belanda. Melalui konsesi yang diajukan ke Pemerintah kolonial pada saat itu, satu persatu ruas jalur kereta api dapat dituntaskan sehingga menciptakan transportasi yang efisien dan efektif pada masa itu. Puncaknya terasa pada periode 1920, angkutan kereta api menjadi tulang punggung kegiatan perekonomian di Pulau Jawa yang dapat mengangkut manusia, hasil perkebunan, jasa logistik pos, keseluruh wilayah di Pulau Jawa. Pada era itu, Pemerintah Republik Indonesia belum terbentuk dan belum diketahui seperti apa nantinya masa depan pembangunan infrastruktur nusantara ketika memasuki abad ke 21 seperti yang terjadi pada masa saat ini.

Sehingga sangat naif jika Pemerintah Pusat membatasi periodisasi pemanfaatan dana afirmasi untuk mendorong pembangunan infrastruktur di Tanah Papua yang baru saja dimulai ketika era reformasi bergulir. Jika Pemerintah Pusat terus saja berpolemik dengan afirmasi anggaran yang diberikan ke Tanah Papua dalam rangka mendorong percepatan pembangunan infrastruktur dasar di Tanah Papua dalam skema otsus Papua, maka tidak ada pilihan lain selain Pusat menyerahkan pengelolaan sumber daya alam di Tanah Papua kepada otoritas Pemerintah Daerah di Tanah Papua sendiri, agar rakyat Papua dapat memanfaatkan sumber pendapatan dari kekayaan alamnya sendiri untuk mempercepat pembangunan infrastruktur dasar, tentunya tanpa syarat dan intervensi dari Pemerintah Pusat.

Terkait mekanisme persuratan yang telah ditempuh oleh Pemerintah Daerah Provinsi Papua melalui Kementerian Keuangan dan Kementerian Dalam Negeri, terdapat beberapa pesan penting yang disampaikan oleh wakil Pemerintah Pusat menanggapi usulan dan permintaan dari Gubernur Provinsi Papua diantaranya:

Oleh Kementerian Keuangan Republik Indonesia menegaskan dalam redaksi persuratannya bahwa penerimaan perpajakan yang dihitung oleh Kementerian adalah durasi kontrak yang masuk kedalam fase kedua Kontrak Karya PT. Freeport Indonesia, yang efektif ditandatangani sejak tanggal 30 Desember 1991 dan berlangsung sampai periode Tahun 2021 mendatang. Dasar pengenaan perpajakan yang diberikan kepada PT. Freeport Indonesia terkait kewajiban PPh Badan (corporate tax) tidak menggunakan tarif tunggal 25% seperti yang diatur dalam Undang-Undang Pajak Penghasilan (UU No 17 Tahun 2008), tetapi mengacu pada artikel 13 Kontrak Karya yang menyebutkan pendapatan diatas nominal Rp 50.000.000,- dikenakan tarif PPh badan sebesar 35%. Kemudian pihak Kementerian Keuangan menambahkan bahwa PPh badan yang dibayarkan oleh PT. Freeport Indonesia merupakan hak Pemerintah Pusat yang menjadi bagian dari penerimaan perpajakan yang ditetapkan dalam APBN. Lebih lanjut lagi pihak Kementerian Keuangan menambahkan bahwa perihal dana perimbangan yang diterima oleh Pemerintah Daerah yang bersumber dari APBN salah satu sumbernya berasal dari pembayaran PPh Badan yang dibayarkan oleh PT. Freeport Indonesia.

Dalam laporan rincian Kementerian Keuangan yang diterbitkan pada Tahun 2015, justru hanya menyebutkan 2 jenis pajak penghasilan yang diberikan kepada Pemerintah Daerah (Kabupaten/Kota/Provinsi) Papua antaralain:

- Pajak penghasilan orang pasal 21.

- Pajak penghasilan terhadap Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN) pasal 25 dan pasal 29 (pajak pasal 29 merupakan bagian dari kekurangan pembayaran pajak penghasilan pada pasal 25).

Dalam ketentuan dana bagi hasil pendapatan perpajakan yang ditransfer ke daerah pada Tahun 2015, tidak menyebutkan objek pajak yang ditransfer dalam dana perimbangan tersebut adalah Pajak Penghasilan Wajib Pajak Badan (corporate tax) seperti yang disebutkan dalam surat Kementerian Keuangan tersebut, melainkan transfer dana bagi hasil dari pendapatan pajak Penghasilan orang (PPh pasal 21) dan pendapatan Wajib Pajak Orang Pribadi Dalam Negeri/WPOPDN (PPh pasal 25 dan pasal 29). Jadi dapat disimpulkan bahwa Pemerintah Daerah (Kabupaten/kota/Provinsi) di Tanah Papua tidak pernah menerima bagian corporate tax yang dibayarkan oleh PT. Freeport Indonesia, melainkan hanya menerima pajak penghasilan orang (PPh pasal 21) dan pajak penghasilan WPOPDN pasal 25 dan pasal 29 sebagai bagian dari transfer dana perimbangan (lihat grafik 5 dan 6).

Berbeda dengan Kementerian Keuangan, pandangan yang berbeda justru datang dari Kementerian Dalam Negeri yang di pimpin oleh Tjahjo Kumolo yang justru mengapresiasi usulan dari Gubernur Papua dan diperkuat oleh persuratan yang dikirimkan oleh DPRP Provinsi Papua dengan redaksi persuratan sebagai berikut:

Agar Pemerintah dapat mengalokasikan anggaran kelebihan bayar pajak PPh badan (corporate tax) oleh PT. Freeport Indonesia sebesar Rp. 3.535.000.000.000,- untuk masuk dalam APBN-Perubahan Tahun 2016 untuk membantu program percepatan pembangunan Provinsi Papua. Kemudian terhadap selisih 10% PPh badan (35%-25%) dapat diberikan kepada Pemerintah Daerah Provinsi Papua dengan prosentase bagi hasil tertentu yang dapat dimasukkan dalam revisi Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Redaksi persuratan yang diberikan oleh Kementerian Dalam Negeri lebih memberikan solusi dibandingkan sikap yang ditunjukkan oleh Kementerian Keuangan yang menunjukkan sikap untuk mempertahankan status quo. Bagaimanapun sikap yang ditunjukkan secara berbeda oleh dua perwakilan Pemerintah Pusat diatas, tidak boleh mengaburkan substansi dari tujuan pembangunan dan penyediaan anggaran di Tanah Papua, yang sejak awal bersepakat untuk mempercepat pembangunan infrastruktur dasar di wilayah paling timur nusantara. Melihat komposisi penerimaan perpajakan dari sektor pajak penghasilan yang dibagihasilkan dalam dana perimbangan untuk membantu fiskal Pemerintah Daerah di Tanah Papua yang hanya mencapai Rp 414 Miliar (bagi hasil PPh pasal 21 termasuk didalamnya pajak PNS seluruh Pemda Papua, seluruh Karyawan PT. Freeport Indonesia, dan pekerja formal dan informal yang memiliki NPWP) dan Rp 6,7 Miliar (bagi hasil PPh pasal 25 dan pasal 29 WPOPDN) masih tidak sebanding dengan kebutuhan anggaran yang begitu besar untuk memecahkan pembangunan infrastruktur dasar di Tanah Papua. Opsi untuk memperluas jangkauan penerimaan daerah dari pajak penghasilan badan (corporate tax) dengan prosentase tertentu yang dapat dibagihasilkan ke Tanah Papua tampak idem dengan jalan pemikiran yang dianut oleh Kementerian Dalam Negeri.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H