Dalam sistem perekonomian terdapat dua sektor yang saling berkaitan yaitu sektor keuangan dan sektor riil. Sektor keuangan adalah sektor yang bisa disebut dengan lembaga keuangan. Artinya, disektor ini terdapat lembaga-lembaga keuangan yang saling bersinergi untuk tercapainya roda perekonomian yang kondusif.

Sektor keuangan bertugas sebagai lembaga-lembaga keuangan yang melayani masyarakat untuk mendapatkan dana atau modal seperti bank, BPR, pegadaian dan lain-lain. sektor ini yang nantinya akan menggerakkan sistem perekonomian dalam lingkup nasional. Suatu negara dapat dikatakan baik perekonoiannya apabila lembaga keuangan khusunya bank dapat memenui kebutuhan pembiayaan nasabah dan dapat memenuhi kewajibannya.

Sedangkan sektor riil adalah sektor barang dimana distribusi barang dari produsen ke konsumen berjalan dengan lancar. Selain itu sektor riil ini berperan dalam penentuan harga barang dipasar. Pasar berhak menentukan harga suatu komuditas, sehingga dapat dikatakan bahwa sektor riil ini adalah sektor yang ditentukan sendiri oleh masyarakat dan bergulir disekitar masyarakat.

Kedua sektor ini behubungan satu sama lain. Jika keduanya berjalan dengan baik maka sistem perekonomian sebuah negara akan baik dan sebaliknya jika keduanya atau salah satu dari keduanya bermasalah maka akan berpengaruh pada stabilitas sistem keuangan negara.

Stabil dapat dikatakan dengan sesuatu yang stabil. Diibaratkan dengan suatu rumah yang dibangun dengan beberapa pondasi yang kokoh maka rumah tersebut akan tegak tegap berdiri. Begitu pula dengan sebuah perekonomian perekonomian suatu bangsa. Jika perekonomian itu ibaratkan sebuah rumah maka diperlukan beberapa pondasi yang kuat dan kokoh agar rumah tersebut dapat berdiri dengan tegap. Jika pondasinya lemah dan rapuh maka bukan tidak mungkin rumah itu nantinya akan roboh.

Seperti yang terjadi pada perekonomian Indonesia pada tahun 1998 yang disebut sebagai krisis moneter dimana harga komoditi melambung naik, sehingga masyarakat kesulitan untuk membeli bahan pangan. Tak hanya itu, banyak lembaga keuangan bank yang collapse atau bangkrut hingga gulung tikar karena tidak bisa memenuhi kewajiban jangka panjang maupun jangka pendeknya. Gejolak politik yang kian memanas pada saat itu membuat masyarakat tidak percaya akan kredibilitas bank sehingga mereka menarik dananya yang ada dibank dan terjadilah krisis moneter di Indonesia.

Oleh karena itu kedua sektor tersebut perlu dijaga karena mempengaruhi stabilitas keuangan negara. Mengenai stabilitas sistem keuangan, Bank Indonesia sebagai bank sentral yang bertugas menjaga hal tersebut mengeluarkan berbagai kebijakan. Salah satu hal yang dilakukan Bank Indonesia adalah dengan membentuk satuan komite yang terdiri atas kerjasama 4 lembaga keuangan negara yaitu kementrian Keuangan indonesia, Bank Indonesia, Otoritas Jasa Keuangan dan Lembaga Penjamin Simpanan yang diberi nama Komite Kajian Stabilitas Sistem Keuangan. Komite ini bertugas untuk menjaga stabilitas isistem keuangan serta melaporkan kepada publik terkait stabilitas sitem keuangan Indonesia secara triwulanan.

Kajian stabilitas sistem keuangan dibentuk dalam rangka menangani stabilitas keuangan negara. Adapun tugasnya adalah melakukan koordinasi dalam rangka pemantauan dan pemeliharaan tabilitas sistem keuangan, melakukan penanganan krisis sistem keuangan, melakukan penanganan permasalahan bank sistemik, baik dalam kondisi stabilitas sistem keuangan normal maupun kondisi krisis sistem keuangan. Salah satu kebijakan yang diluncurkan oleh Bank Indonesia melalui Komite Kajian Stabilitas Sistem Keunagan (KKSK) ini adalah dengan menggunakan kebijakan makroprudensial.

Apa Itu Kebijakan Makroprudensial ?

Kebijakan makroprudensial adalah kebijakan yang bertujuan untuk meningkatkan ketahanan sistem keuangan dan meimalisir mitigasi risiko sistemik yang timbul akibat keterkaitan antar institusi dan kecenderungan institusi keuangan untuk mengikuti siklus ekonomi (Procylical). Berdasarkan PBI nomor 10/31/PBI/2008 resiko sistemik adalah potensi penyebaran masalah finansial (contagion effect) dari satu bank bermasalah ke bank lainnya baik secara langsung maupun tidak langsung sehingga mengakibatkan kesulitan likuiditas bank-bank yang lain dan berpotensi menyebabkan hilangnya kepercayaan terhadap sistem perbankan dan mengancam stabilitas sistem keuangan.

Kalau masyarakat tidak percaya dengan bank, akibatnya masyarakat akan menarki uangnya dari bank dan peredaran uang masyarakat akan semakin meningkat sehingga dapat mengakibatkan inflasi. Loh kok inflasi ?

Iya, coba bayangkan ketika kita memiliki uang yang banyak maka kita akan buta tentang keinginan dan kebutuhan. Mayoritas jika orang mempunyai banyak uang mereka cenderung akan membelanjakan uangnya sehingga permintaan bertambah dan penawaran sedikit, jadilah inflasi.

Oleh karena itu, marilah kita cermat mengelola keuangan kita, karana tanpa kita sadari hal itu akan berdampak secara luas lho. Masyarakat juga berperan dalam menjaga stabilitas sisitem keuangan. Lalu bagaimana cara menjaganya ? menjaga stabilitas siistem keuangan dapat dimulai dari kehidupan kita sehari-hari. Jika kita cermat mengelola keuangan maka secara tidak langsung kita telah turut andil dalam menjaga stabilitas sistem keuangan.

Nah untuk mengatur dan mengelola keuangan dengan baik, berikut tips mudah yang dapat diterapkan dalam kehidupan sehari-hari, yuk simak!

1. Ketahui Konsep Want and Need

Konsep ini mengandung arti keinginan dan kebutuhan. Apa si perbedaan nya ? Want dalam bahasa Indonesia berarti keinginan dan need artinya kebutuhan.

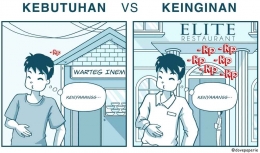

Perhatikan ilustrasi berikut.

Gambar diatas menggambarkan seseorang yang kenyang ketika dia sudah makan, namun taukah kalian diman perbedaanya ? yap perbedaanya adalah tempat ia membeli makanan tersebut. Digambar sebalh kiri, ia makan diwarteg atau tempat makan biasa yang harga ditempat tersebut murah. Selanjutnya digambar sebelah kanan ia maka di restoran elit yang tentunya ia harus mengeluarkan biaya yang lebih untuk maka ditempat tersebut. Sekarang bandingkan keduanya!

Satu hal simpel yang bisa kita pikirkan adalah jika sama-sama kenyang ketika makan, lalu dimanakah tempat makan yang akan kita datangi ?

Jika kita mementingkan keinginan maka maka direstoranlah yang akan kita pilih, karena tepatnya nyaman. Namun jika mementingkan kebutuhan kita akan memilih makan diwarung biasa seperti warteg.

Nah kenapa si konsep ini peting untuk diketahui? Karena manusia jika ia memiliki uang ia cenderung untuk membelanjakannya. Jadi konsep ini juga mengajarkan kita untuk hidup tidak boros.Yang perlu diperhatikan adalah ketika seseorang ingin berbelanja atau mengeluarkan uangnya harus memperhatikan apakah barang itu nantinya bermanfaat atau tidak ketika ia sudah membelinya.

2. Menabung/Investasi

Selain itu juga meningkatka krediilitas lembaga keuangan sehingga sektor keuangan akan berjalan dengan baik. Tingkat percaya nya masyarakat di bank dapat dilihat dari seberapa besar nasabah dibank tersebut. Jadi, mari biasakan menabung sejak dini, karena manfaat yang akan kamu dapatkan kemudian hari akan semakin besar.

3. Buatlah Aggaran Keuangan

Anggaraan keuangan ini sangat membantu dalam mengatur keuangan. Anggaran keuangan biasanya dibuat bulanan. Dengan anggaran keuangan ini, kamu akan tau mana pengeluaran yang harus kamu keluarkan selama satu bulan kedepan.

Selain itu kamu dapat menyusun barang-barang apa saja yang ingin kamu beli dan memperhitungkan pengeluaran untuk membeli barang tersebut, kalau masih memungkinkan dapat dibeli, beli saja, tapi kalau tidak memungkinkan jangan dipaksa ya. Anggaran keuangan ini dapat berisi hal-hal yang ingin kamu beli dan lakukans selama sebulan kedepan.

4. Evaluasi

Setelah membuat anggaran keuangan selama satu bulan dan satu bulan tersebut sudah berlalu, lakukanlah perbandingan. Perbandingan disini adalah menilai apakah pengeluaran yang sudah kamu keluarkan sesuai dengan anggaran keuangan yang kamu buat diawal bulan.

Dalam hal ini kamu juga bisa evaluasi anggaran bulanan kamu juga perilaku ekonomi kamu. Contohnya, jika pengeluaran melebihi anggaran yang dibuat berarti kamu harus mengurangi kegiatan yang mengeluarkan uang seperti nongkrong di cafe dapat diganti dengan nongkrong diangkringan dengan makanan tradisonal yang engga kalah enak dengan makanan cafe.

Itulah dia beberapa tips untuk menjaga keuangan kamu stabil dan juga akan berdampak pada negara karena stabilitas sistem keuangan itu bukan hanya pemerintah namun kita sebagai masyarakat juga harus turut andil dalam menjaga perekonomian negara kita. Semoga dapat bermanfaat dan dapat diterapkan dikehidupan sehari-hari.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H