Stereotip bahwa saat ini orang sudah tak bisa lepas dari gawainya mungkin ada benarnya. Jujur saja, saya sendiri salah satu yang tak bisa lepas dari smartphone. Bukan soal maniak media sosial, ketergantungan saya lebih kepada uang yang tertanam di perangkat pintar yang saya miliki tersebut.

Waktu menunjukkan pukul 04.30 saat mata saya terbuka. Alarm yang berbunyi nyaring serta tepukan lembut istri di pipi membangunankan saya dari lelap tidur. Saya segera beranjak mandi dan berwudhu. Persiapan pergi ke masjid untuk sholat shubuh.

Selepas sholat, saya membuka-buka ponsel dan scrolling timeline di facebook. Saya biasanya mencari postingan terbaru dari laman Kita Bisa, Sebuah crowdfunding untuk membantu mereka yang terkena musibah. Entah itu sakit, terkena bencana ataupun mereka yang berjuang untuk kesembuhan kerabatnya. Lewat Kita Bisa, saya mencoba merutinkan kebiasaan baru saya, sedekah shubuh.

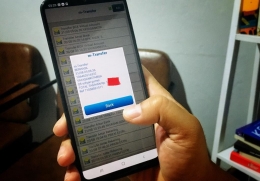

Setelah beberapa kali menggeser tampilan layar, mata saya tertumbuk pada kampanye membantu Jordan, balita penyintas kanker darah. Tak berpikir panjang, Segera saya mengetik sejumlah nominal untuk berdonasi. Selepas notifikasi tagihan masuk lewat SMS, saya segera membuka m-banking. Dengan beberapa kali klik, saya mentransfer sejumlah dana untuk berdonasi ke Kita Bisa. Dalam hitungan detik, notifikasi penerimaan sedekah saya segera masuk ke ponsel saya. Alhamdulillah!

Sekitar jam 07.30 WIB saya sudah mendarat di kantor. Ritual pagi sebelum bekerja biasanya saya awali dengan membuka email yang masuk. Benar saja, ada email pemberitahuan dari kompas.id perihal jatuh tempo biaya langganan bulanan saya.

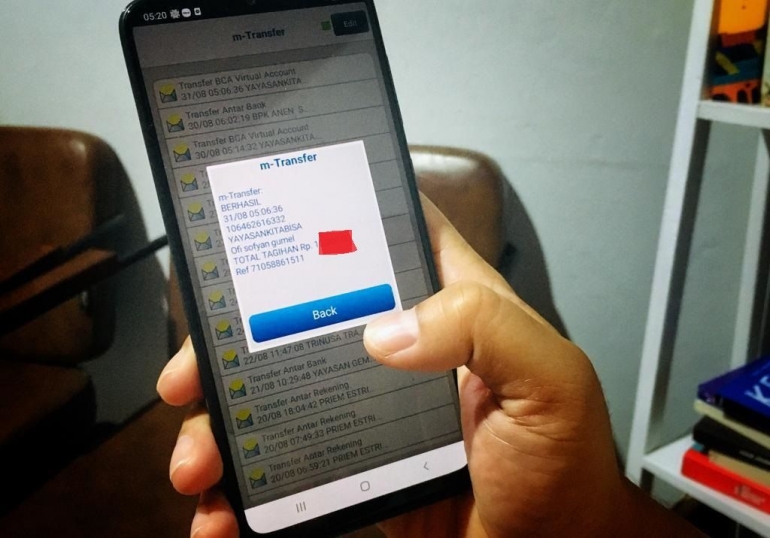

Di sela bekerja, sebuah pesan masuk ke whatsapp saya. "Pak, mohon dicek rekening. Honor kegiatan yang kemarin sudah ditransfer." rupanya rekan dari instansi sebelah memberi kabar gembira. Bergegas saya buka kembali aplikasi m-banking untuk mengecek transferan tersebut. Benar saja, ada sejumlah uang masuk ke rekening saya. Saya tersenyum. Ah, rejeki nomplok di akhir bulan.

Sebelum lupa, saya segera mentransfer sebagian uang tersebut ke rekening lain untuk simpanan saya. Saya memang memiliki rekening lain sebagai rekening tabungan untuk dana simpanan saya. Ini sudah jadi Komitmen saya dan istri untuk menyisihkan sebagian pendapatan untuk dana simpanan yang tak boleh diutak atik kecuali darurat.

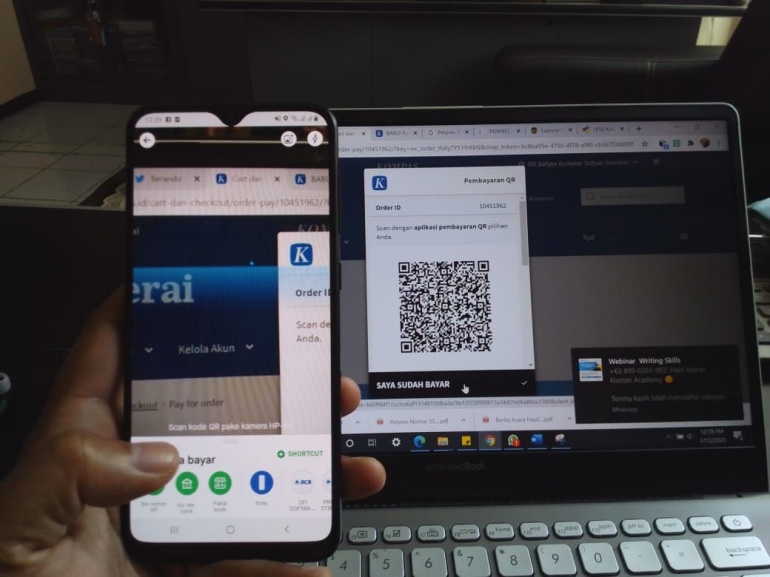

Sebelum memesan, saya harus top up dulu saldo di aplikasi ojek daring saya. Gampang saja sih, cukup mentransfer uang dari -banking otomatis sejumlah nominal saldo pun bertambah di aplikasi ojek online tersebut. Habis itu, saya tinggal memilih menu yang diinginkan dan tinggal tunggu makanan datang. Lima bungkus nasi padang komplit dipilih untuk saya dan keempat partner satu ruangan. Sedapp!!

Disela-sela makan, tiba-tiba istri mengirim pesan singkat. Ia mengingatkan agar saya tak lupa membayar tagihan cicilan rumah. Iya, rumah kami memang dibiayai lewat skema KPR dari bank Pemerintah yang khusus mengelola pinjaman perumahan. Dengan skema cicilan selama 10 tahun, kami bisa memiliki hunian sendiri. Lagi-lagi jemari ini lincah menari di aplikasi m-banking saya. Dengan mengetikkan sejumlah dana dalam waktu singkat tagihan KPR bisa saya penuhi.

Pukul 16.00 saatnya saya melangkah pulang. Sebelum menuju rumah, saya mampir dulu ke super market yang biasa dilewati . Jadi ingat kalau istri berpesan untuk membeli beberapa isi kulkas yang habis.

Di masa pandemi ini pengelola supermarket menganjurkan untuk membayar secara non tunai. Ini dimaksudkan agar meminimalisir kontak fisik, termasuk dengan uang tunai yang bisa saja menjadi media penularan virus. Don't worry, saya belanja pakai kartu debit kok!

***

Kalau ditanya produk keuangan apa yang paling banyak saya gunakan, saya akan menjawab rekening tabungan. Bukan hanya untuk simpanan saja, tapi rekening tabungan kini sudah menjadi alat pembayaran utama untuk transaksi keuangan harian saya. Apalagi kini tabungan sudah difasilitasi fitur mbanking dan kartu debet/atm yang semakin memudahkan saya menjalani aktivitas harian saya. Perannya dirasa lebih mendominasi dibanding uang cash untuk transaksi Keuangan saya.

Sekelumit cerita harian saya di atas mungkin menjadi fakta bagaimana saya sangat tergantung pada penggunaan rekening tabungan saya. iya, rekening tabungan dengan ketiga fasilitas yang disematkannya tersebut benar-benar membantu saya dalam mengelola prioritas keuangan saya, mulai dari kebutuhan sehari-hari, tabungan/investasi, membayar kewajiban kredit serta sedekah.

Tak heran sih, pasalnya di era digitalisasi ini rekening keuangan ini sudah terkoneksi dengan beragam fitur keuangan lainnya, seperti uang elektronik, pembayaran tagihan, fitur belanja, dan investasi saham di pasar modal. Boleh dibilang, di era cashless ini, transaksi keuangan lebih banyak dilakukan dengan transfer rekening tabungan.

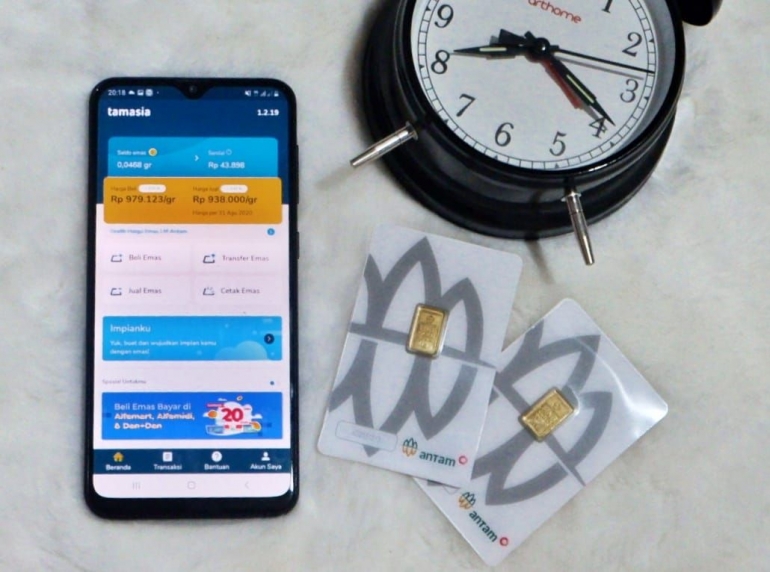

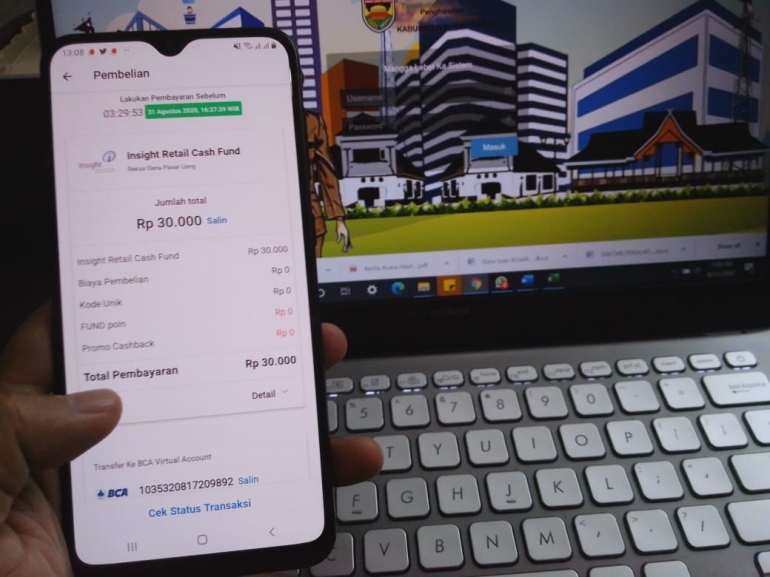

Sebagai anak milenial, saya juga tak ketinggalan memanfaatkan aplikasi fintech untuk kebutuhan investasi saya. Seperti yang saya ceritakan diatas, saya memanfaatkan aplikasi fintech untuk menabung emas serta berinvestasi di reksa dana pasar uang. Prosesnya sendiri sangat mudah, karena kita cukup mentransfer dana investasi lewat virtual account. Keuntungan lainnya, investasi bisa dilakukan dengan nominal yang kecil dan dicicil.

Awalnya, tujuan saya memanfaatkan produk Keuangan ini adalah hanya untuk memenuhi kebutuhan dan prioritas saya saja. Akan tetapi, lebih jauh dari itu, ternyata bisa mendampak lebih besar.

Secara tak sadar, aktivitas saya dalam menggunakan produk Keuangan ini membawa kontribusi terhadap Stabilitas Sistem Keuangan. Istilah kerennya, berdampak positif membuat Makroprudensial Aman Terjaga. Ini saya ketahui selepas mengikuti Webinar yang diselenggarakan Kompasiana dengan Bank Indonesia beberapa waktu lalu.

Misalnya nih, uang tabungan yang saya simpan sebagai dana darurat bisa menjadi sumber pembiayaan kredit produktif korporasi maupun individu. Ketepatan pembayaran kredit KPR saya ternyata bisa disalurkan pembiayaan usaha property maupun pemberian kredit bagi orang lain yang sama-sama mengajukan kredit KPR. Investasi reksa dana saya dapat menjadi sumber pembiayaan jangka panjang bagi dunia usaha. Semua aktivitas ini dapat membuat perekonomian kita semakin menguat.

Simpelnya, ternyata untuk berkontribusi pada negeri ini bisa dimulai dengan melakukan hal-hal yang terbilang sederhana. Cukup rajin menabung, giat berinvestasi walaupun kecil-kecilan dan tepat waktu membayar tagihan kredit akan membantu kelancaran sistem kekuangan bangsa ini. Bisa kan?

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H