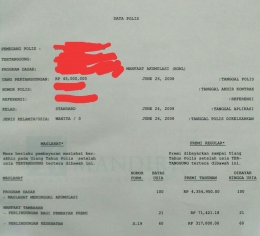

Programnya MEB, kelasnya Bronze. Kalau terjadi rawat inap diganti 250 ribu per malam, kalau di rawat inap di ruang ICU dapat 500 ribu per malam. Lalu jika terjadi meninggal dunia dapat santunan tambahan (diluar uang pertanggungan yang 45 juta tadi) sebesar 2,5 juta.

Banyak pembeli asuransi mikir, kalau sakit tinggal gesek, bahkan kalau istri melahirkan juga tinggal kasih kartunya ke admin rumah sakit.

Weis tunggu dulu. Pastikan dulu dicover gak? Ternyata cuma rawat inapkan. Coba dievaluasi, apakah asuransi yang kita miliki sudah sesuai kebutuhan kita? Kalau gak sesuai ngapain capek-capek dibayar. Perhatikan juga, itu sistem claim (reimburse) atau gesek pakai kartu (cashless). Coba dicek lagi. Monggo.

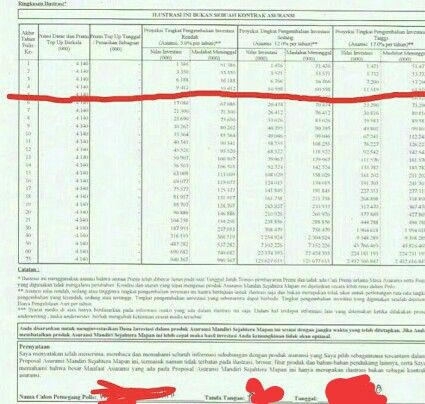

Terakhir coba perhatikan gambar di bawah ini

Seingat saya (dimulai dari kolom besar paling kiri) itu adalah asumsi bunga dari terkecil 5%, sedang 12% dan besar 17%. Penjual asuransi akan mengarahkan kita untuk melihat tingkat pengembalian yang paling besar, yaitu 17%.Kita yang polos ya percaya-percaya saja. Padahal itu asumsi. Yang namanya investasi bisa saja turun, gak mungkin stabil diangka 17% terus.

Berinvestasi itu gak salah, tapi yang penting pemahamannya benar dulu. Banyak orang ngomel-ngomel karena uang yang sudah dia setorkan tidak sesuai dengan ilustrasi yang dijanjikan si penjual. Malah nilai rupiahnya jauh di bawah uang yang sudah dia bayarkan. Ya itulah namanya investasi, bisa naik turun. Kalau orang yang sudah mengerti pasti bakal selow. Dia tahu bahwa investasi itu untuk jangka panjang.

Juga si penjual akan mengarahkan kita untuk melihat tingkat pengembalian di antara tahun ke-6 s/d tahun ke-10, kenapa? Karena biasanya di lima tahun awal tak mungkin sudah untung karena masih ada biaya-biaya (akuisisi) untuk perlindungan kesehatan ataupun jiwa.

Nah jangan dipikir kalau kita setor pe rbulan 300 ribu, 300 ribu itu langsung diinvestasikan .Itu bakal dibagi lagi untuk biaya kesehatan ataupun jiwanya. Hellow gak ada yang gratis kali di dunia ini. Makanya, membeli asuransi sebenarnya tujuannya untuk mendapatkan perlindungan diri bukan keuntungan dalam bentuk uang. Kalau tujuannya ingin melipat gandakan rupiah yang kita punya agar tak tergerus inflasi di masa depan, mending langsung main pasar uang atau saham murni.

Bank-bank saat ini juga sudah menyediakan kok. Jadi kita gak usah pusing-pusing bikin akun saham dll. Semua sudah disediakan.

Demikian konsep dasar membaca dan memahami buku polis asuransi. Untuk lebih detailnya tentu kawan-kawan pembaca harus baca sendiri buku polisnya dan bertanya pada si penjual atau perusahaan asuransi.