Okeyy guys (ala-ala youtubers) kali ini saya mau ngasih tutorial cara membaca polis asuransi. Seperti tutorial pada umumnya, kalau terlalu banyak basa-basi pasti bakal ditinggalkan. Tapi ijinkanlah saya untuk sedikit menceritakan perilaku masyarakat yang mau membeli produk asuransi tapi tidak mau membaca buku polis asuransinya.

Makanya kan banyak yang merasa ketipu sama asuransi, sudah nanya sama tenaga penjualnya malu, baca bukunya juga males. Sudah deh, orang model begini empuk banget buat ditipu.

(Baca juga: Pakai Jurus Mysterio, Cara Jokowi Hadapi Sulitnya Ekonomi)

(Baca juga: 10 Cara agar Disukai Semua Orang)

Untuk yang belum punya asuransi, tulisan ini bisa jadi pengetahuan kalau-kalau nanti sudah beli asuransi. Buat yang sudah punya asuransi, kalau gak males silahkan ambil buku polisnya dan coba dikoreksi ulang, apakah penjelasan si penjual asuransi sudah sesuai dengan yang tertulis dibuku polisnya. Jangan nanti sudah ikut bertahun-tahun baru merasa kecele karena hasilnya gak sesuai yang diharapkan.

Sebenarnya di dalam buku polis, ada banyak lembarannya, termasuk fotocopy dokumen asli yang pernah kita tanda tangani. Bagian ini juga bisa jadi celah untuk kita memberikan protes jika suatu hari rekening kita didebet padahal gak pernah merasa ikut asuransi. Cek tanda tangan kita dilembaran polis tersebut, kemungkinan besar tanda tangan kita ditiru.

(Baca juga: Yang Hanya Bisa Dijawab Oleh Waktu)

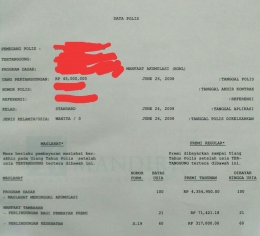

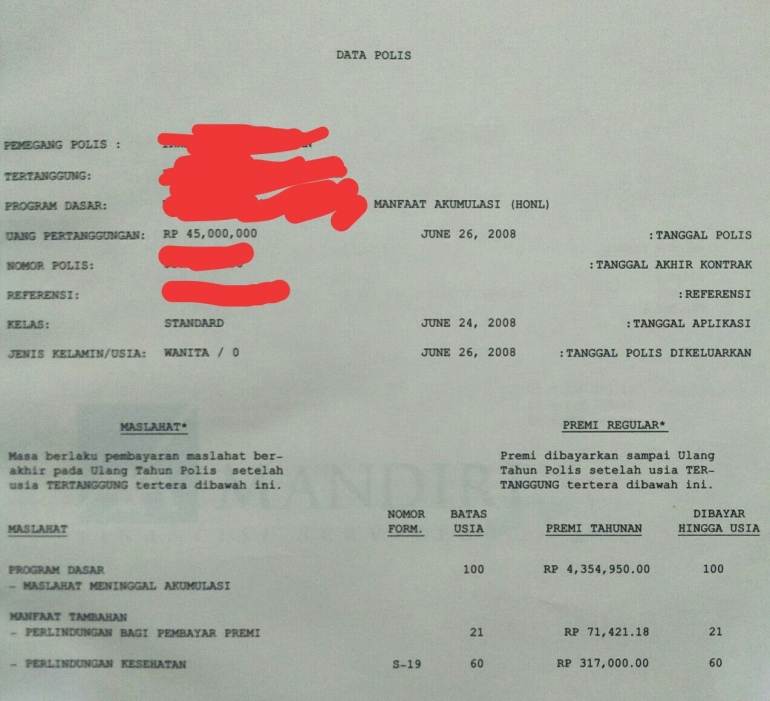

Tapi tiga halaman yang akan saya jelaskan, rasanya sudah cukup untuk membuat kita memahami manfaat produk asuransi yang kita beli. Saya akan mulai dari gambar di atas. Bagian yang saya coret merah adalah nama dan nomor polis si pemilik asuransi.

Pemegang polis adalah orang yang menyertakan diri ikut asuransi. Tertanggung adalah orang yang ditanggungkan dalam asuransi. Contoh: Saya memiliki seorang anak, sebagai orangtua yang sudah memiliki penghasilan saya membeli produk asuransi kesehatan, saya adalah pemegang polis. Tapi yang saya jadikan tertanggung adalah anak saya. Sehingga kalau saya sakit asuransi yang saya beli itu tidak mengcover saya, tapi kalau anak saya sakit maka asuransi tersebut akan mengcover anak saya.

(Baca juga: 10 Alasan Teman Susah Diajak Ketemuan)

Saya hanyalah sebagai pemegang polis. Sangat banyak orang yang ikut asuransi tapi salah. Terutama saat membeli produk asuransi jiwa. Konsep dari asuransi jiwa adalah, jika pencari nafkah meninggal, keluarga yang ditinggalkan tidak terlantar. Karena si pencari nafkah sudah mengasuransikan jiwanya dalam nominal tertentu, maka ketika si pencari nafkah meninggal perusahaan asuransi wajib mengeluarkan uang pertanggungan (santunan) sebesar yang tertera dalam buku polis. Uang yang cair dari asuransi tersebutlah yang akan dipakai keluarga untuk melanjutkan hidup.

Banyak orang asal beli, contoh: ada seorang ayah membeli produk asuransi jiwa, dia jadi pemegang polis, tapi yang dijadikan tertanggung itu anaknya. Waduh itukan ke balik. Artinya kalau terjadi risiko meninggal dunia pada anaknya, maka si ayahlah yang akan meng-claim dan menerima uang pertanggungan dari asuransi tersebut.

Bukan mengharapkan yang jelek ya, tapi di dalam keluarga, yang harus dilindungi kelangsungan masa depannya itu anak, maka ayah dan ibu atau minimal si pencari nafkah lah (ayah) yang harus diproteksi jiwanya. Sehingga kalau terjadi risiko meninggal dunia, uang pertanggungan tersebut seolah bisa menjadi "warisan" untuk si anak.

Ada rumus khusus untuk menentukan uang pertanggungan ini. Misalnya, sebuah keluarga pengeluaran pasti perbulannya satu juta. Maka uang pertanggungan yang harus dimiliki si pencari nafkah adalah: uang pertanggungan tersebut jika didepositokan di bank, bunga per bulannya itu adalah satu juta rupiah. Bunga bank rata-rata 4 s/d 5 persen.

Jadi hitung sendiri saja, berapa rupiah yang dibutuhkan agar dengan asumsi bunga bank tersebut imbal hasilnya adalah satu juta per bulan. Jadi sekalipun kepala keluarga sudah tidak ada, ekonomi keluarga tetap terjamin.

Cukup banyak kok produk asuransi jiwa yang dengan premi tidak terlalu besar tapi memiliki proteksi yang besar (uang pertanggungan). Sebelum lebih jauh, pastikan nama pemegang polis dan tertanggung sudah sesuai dengan KTP. Karena akan repot nanti saat claim terjadi perbedaan data, sekalipun cuman satu huruf. Si penjual asuransi bisa sajakan salah menginput data. Demikian juga dengan alamat serta tanggal lahirnya.

Dalam gambar di atas uang pertanggungannya adalah 45 juta. Tentu ini sangat kecil. Setelah itu langsung saja baca manfaat asuransi tersebut, sudah sesuai belum dengan yang dijelaskan si penjual. Dalam gambar di atas ada 3 manfaat. Yang pertama jiwa dilindungi sampai usia 100 tahun atau selama polis aktif.

Lalu ada manfaat perlindungan bagi pembayar premi. Ini maksudnya, jika terjadi cacat tetap tetap maka perusahaan asuransi tersebut yang akan meneruskan pembayaran preminya. Karena si pembayar sudah tidak bisa bekerja untuk menghasilkan uang. Lalu yang terakhir ada perlindungan kesehatan.

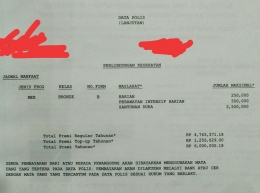

Inipun cukup fatal diabaikan banyak pembeli asuransi. Kesehatan itukan luas. Maka coba dipastikan kalau sakit yang dicover sakit yang bagaimana saja. Apakah semua penyakit? Coba perhatikan gambar di bawah ini.

Dalam lembaran selanjutnya diperjelas rincian perlindungan kesehatannya. Ternyata yang dicover itu bukan semua jenis penyakit. Melainkan hanya biaya kamar rawat inapnya saja. Jadi kalau kita cek ke dokter atau berobat tapi tidak terjadi rawat inap yang tidak bisa dipakai asuransinya. Perhatikan gambar di atas.

Programnya MEB, kelasnya Bronze. Kalau terjadi rawat inap diganti 250 ribu per malam, kalau di rawat inap di ruang ICU dapat 500 ribu per malam. Lalu jika terjadi meninggal dunia dapat santunan tambahan (diluar uang pertanggungan yang 45 juta tadi) sebesar 2,5 juta.

Banyak pembeli asuransi mikir, kalau sakit tinggal gesek, bahkan kalau istri melahirkan juga tinggal kasih kartunya ke admin rumah sakit.

Weis tunggu dulu. Pastikan dulu dicover gak? Ternyata cuma rawat inapkan. Coba dievaluasi, apakah asuransi yang kita miliki sudah sesuai kebutuhan kita? Kalau gak sesuai ngapain capek-capek dibayar. Perhatikan juga, itu sistem claim (reimburse) atau gesek pakai kartu (cashless). Coba dicek lagi. Monggo.

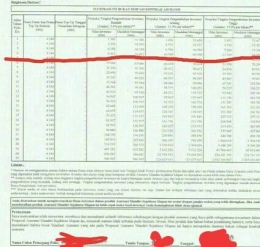

Terakhir coba perhatikan gambar di bawah ini

Seingat saya (dimulai dari kolom besar paling kiri) itu adalah asumsi bunga dari terkecil 5%, sedang 12% dan besar 17%. Penjual asuransi akan mengarahkan kita untuk melihat tingkat pengembalian yang paling besar, yaitu 17%.Kita yang polos ya percaya-percaya saja. Padahal itu asumsi. Yang namanya investasi bisa saja turun, gak mungkin stabil diangka 17% terus.

Berinvestasi itu gak salah, tapi yang penting pemahamannya benar dulu. Banyak orang ngomel-ngomel karena uang yang sudah dia setorkan tidak sesuai dengan ilustrasi yang dijanjikan si penjual. Malah nilai rupiahnya jauh di bawah uang yang sudah dia bayarkan. Ya itulah namanya investasi, bisa naik turun. Kalau orang yang sudah mengerti pasti bakal selow. Dia tahu bahwa investasi itu untuk jangka panjang.

Juga si penjual akan mengarahkan kita untuk melihat tingkat pengembalian di antara tahun ke-6 s/d tahun ke-10, kenapa? Karena biasanya di lima tahun awal tak mungkin sudah untung karena masih ada biaya-biaya (akuisisi) untuk perlindungan kesehatan ataupun jiwa.

Nah jangan dipikir kalau kita setor pe rbulan 300 ribu, 300 ribu itu langsung diinvestasikan .Itu bakal dibagi lagi untuk biaya kesehatan ataupun jiwanya. Hellow gak ada yang gratis kali di dunia ini. Makanya, membeli asuransi sebenarnya tujuannya untuk mendapatkan perlindungan diri bukan keuntungan dalam bentuk uang. Kalau tujuannya ingin melipat gandakan rupiah yang kita punya agar tak tergerus inflasi di masa depan, mending langsung main pasar uang atau saham murni.

Bank-bank saat ini juga sudah menyediakan kok. Jadi kita gak usah pusing-pusing bikin akun saham dll. Semua sudah disediakan.

Demikian konsep dasar membaca dan memahami buku polis asuransi. Untuk lebih detailnya tentu kawan-kawan pembaca harus baca sendiri buku polisnya dan bertanya pada si penjual atau perusahaan asuransi.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H