Saya hanyalah sebagai pemegang polis. Sangat banyak orang yang ikut asuransi tapi salah. Terutama saat membeli produk asuransi jiwa. Konsep dari asuransi jiwa adalah, jika pencari nafkah meninggal, keluarga yang ditinggalkan tidak terlantar. Karena si pencari nafkah sudah mengasuransikan jiwanya dalam nominal tertentu, maka ketika si pencari nafkah meninggal perusahaan asuransi wajib mengeluarkan uang pertanggungan (santunan) sebesar yang tertera dalam buku polis. Uang yang cair dari asuransi tersebutlah yang akan dipakai keluarga untuk melanjutkan hidup.

Banyak orang asal beli, contoh: ada seorang ayah membeli produk asuransi jiwa, dia jadi pemegang polis, tapi yang dijadikan tertanggung itu anaknya. Waduh itukan ke balik. Artinya kalau terjadi risiko meninggal dunia pada anaknya, maka si ayahlah yang akan meng-claim dan menerima uang pertanggungan dari asuransi tersebut.

Bukan mengharapkan yang jelek ya, tapi di dalam keluarga, yang harus dilindungi kelangsungan masa depannya itu anak, maka ayah dan ibu atau minimal si pencari nafkah lah (ayah) yang harus diproteksi jiwanya. Sehingga kalau terjadi risiko meninggal dunia, uang pertanggungan tersebut seolah bisa menjadi "warisan" untuk si anak.

Ada rumus khusus untuk menentukan uang pertanggungan ini. Misalnya, sebuah keluarga pengeluaran pasti perbulannya satu juta. Maka uang pertanggungan yang harus dimiliki si pencari nafkah adalah: uang pertanggungan tersebut jika didepositokan di bank, bunga per bulannya itu adalah satu juta rupiah. Bunga bank rata-rata 4 s/d 5 persen.

Jadi hitung sendiri saja, berapa rupiah yang dibutuhkan agar dengan asumsi bunga bank tersebut imbal hasilnya adalah satu juta per bulan. Jadi sekalipun kepala keluarga sudah tidak ada, ekonomi keluarga tetap terjamin.

Cukup banyak kok produk asuransi jiwa yang dengan premi tidak terlalu besar tapi memiliki proteksi yang besar (uang pertanggungan). Sebelum lebih jauh, pastikan nama pemegang polis dan tertanggung sudah sesuai dengan KTP. Karena akan repot nanti saat claim terjadi perbedaan data, sekalipun cuman satu huruf. Si penjual asuransi bisa sajakan salah menginput data. Demikian juga dengan alamat serta tanggal lahirnya.

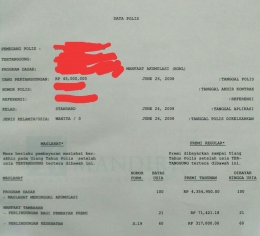

Dalam gambar di atas uang pertanggungannya adalah 45 juta. Tentu ini sangat kecil. Setelah itu langsung saja baca manfaat asuransi tersebut, sudah sesuai belum dengan yang dijelaskan si penjual. Dalam gambar di atas ada 3 manfaat. Yang pertama jiwa dilindungi sampai usia 100 tahun atau selama polis aktif.

Lalu ada manfaat perlindungan bagi pembayar premi. Ini maksudnya, jika terjadi cacat tetap tetap maka perusahaan asuransi tersebut yang akan meneruskan pembayaran preminya. Karena si pembayar sudah tidak bisa bekerja untuk menghasilkan uang. Lalu yang terakhir ada perlindungan kesehatan.

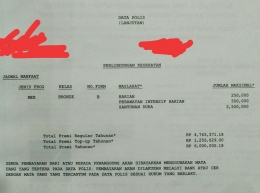

Inipun cukup fatal diabaikan banyak pembeli asuransi. Kesehatan itukan luas. Maka coba dipastikan kalau sakit yang dicover sakit yang bagaimana saja. Apakah semua penyakit? Coba perhatikan gambar di bawah ini.

Dalam lembaran selanjutnya diperjelas rincian perlindungan kesehatannya. Ternyata yang dicover itu bukan semua jenis penyakit. Melainkan hanya biaya kamar rawat inapnya saja. Jadi kalau kita cek ke dokter atau berobat tapi tidak terjadi rawat inap yang tidak bisa dipakai asuransinya. Perhatikan gambar di atas.