Covid-19 yang menyebar secara cepat dan masif, telah menghantam sendi-sendi perekonomian dunia. Setiap negara bersiap menghadapi badai krisis dan mencari celah untuk menghindar dari jurang resesi. Tak terkecuali Indonesia.

Bergotong royong adalah kunci dalam menyikapi krisis dan melepaskan diri dari jeratannya. Tidak hanya menjadi tanggung jawab pemerintah dan otoritas terkait, masyarakat pun bisa mengambil bagian dalam mitigasi krisis akibat Covid-19.

Pemerintah dan otoritas keuangan menjalankan perannya melalui serangkaian kebijakan. Sedangkan masyarakat diharapkan dapat berpartisipasi dengan menyikapi krisis secara cerdas. Bagaimana caranya?

Kebijakan Pemerintah dan KSSK

Ibarat bola salju, pandemi Covid-19 terus menggelinding semakin besar mengancam kondisi sosial ekonomi dan stabilitas keuangan. Kondisi perekonomian yang tidak menggembirakan diungkapkan Presiden Joko Widodo (Jokowi) dalam acara Rakornas Pengawasan Interen Pemerintah tahun 2020 maelalui video conference (15/6/2020).

"Demand (permintaan,red) terganggu. Supply (pasokan,red) terganggu. Produksi bermasalah. Pertumbuhan ekonomi dunia terkoreksi amat tajam dan kita berjuang agar tidak masuk ke jurang resesi. Situasi ini tengah dihadapi semua negara, termasuk juga Indonesia," ujar Jokowi sebagaimana dimuat dalam Tribunnews.com.

Terjadinya resesi ekonomi ditandai dengan pertumbuhan ekonomi sebuah negara yang tumbuh negatif selama dua kuartal berturut-turut.

Terkait skenario resesi, Menteri Keuangan Sri Mulyani mengungkapkan bahwa pertumbuhan ekonomi Indonesia bisa terkoreksi hingga minus 3.8 persen pada kuartal II tahun 2020. Sementara, untuk kuartal III 2020, laju perekonomian diperkirakan berada di rentang 1,4 persen hingga minus 1,6 persen (CNN Indonesia, 24/06/20).

Mitigasi krisis akibat pandemi korona dilakukan Pemerintah dengan menerbitkan Perpu nomor 1/2020 pada akhir Maret lalu. Landasan hukum mitigasi krisis semakin kuat setelah DPR menyetujui Perpu 1/2020 menjadi Undang-Undang. Kemudian Pemerintah mengundangkannya sebagai Undang-Undang nomor 3/2020.

Perpu ini memberikan kewenangan kepada Menteri Keuangan, Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK), dan Lembaga Penjamin Simpanan (LPS) dalam mengambil kebijakan pengamanan keuangan negara dan menjaga stabilitas sistem keuangan.

Dalam Undang-Undang nomor 9 Tahun 2016 tentang Pencegahan Dan Penanganan Krisis Sistem Keuangan, keempat lembaga tadi tergabung sebagai Komite Stabilitas Sistem Keuangan (KSSK).

Insentif yang diberikan berupa insentif Pajak Penghasilan (PPh) yang terdiri dari PPh 21, PPh final, PPh 22 impor, PPh 25 dan Pajak Pertambahan Nilai (PPN). Insentif ini tentu sangat berarti bagi karyawan dan korporasi ditengah kelesuan ekonomi.

BI dengan tiga pilar kebijakannya - moneter, makroprudensial, dan sistem pembayaran - mengeluarkan sederet kebijakan yang memungkinkan perbankan memiliki ruang yang lebih longgar dalam menjalankan roda bisnisnya. Salah satu kebijakannya adalah Peraturan BI Nomor 22/4/PBI/2020 tentang Insentif bagi Bank yang Memberikan Penyediaan Dana untuk Kegiatan Ekonomi Tertentu guna Mendukung Penanganan Dampak Perekonomian Akibat Wabah Virus Corona.

Kebijakan ini merupakan salah satu upaya Bank Indonesia untuk memitigasi dampak meningkatnya risiko ketidakpastian global terhadap perekonomian domestik melalui respons kebijakan makroprudensial untuk menjaga stabilitas sistem keuangan (bi.go.id).

OJK juga mengeluarkan sederet kebijakan mikroprudensial di sektor jasa keuangan. Satu diantaranya adalah Peraturan OJK nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019.

POJK ini merupakan landasan bagi perbankan untuk melaksanakan restrukturisasi kredit bagi nasabah yang terdampak COVID-19 tanpa khawatir akan rasio kredit macet yang muncul. Pada keadaan normal, meningkatnya rasio kredit macet menjadi indikator negatif performa perbankan.

LPS sejauh ini belum mengeluarkan kebijakan spesifik dalam mitigasi krisis Covid-19. Ketentuan penjaminan masih mengacu pada kebijakan lama yang masih berlaku.

Makroprudensial VS Mikroprudensial

Di atas sempat disinggung mengenai kebijakan makroprudensial (BI) dan mikroprudensial (OJK). Apa sebenernya kebijakan makroprudensial dan mikroprudensial itu?

Sebelum tahun 2000-an, otoritas keuangan dunia lebih fokus pada kebijakan mikroprudensial dalam tata sistem keuangan. Krisis keuangan global yang terjadi pada 1998, menyadarkan banyak pihak tentang pentingnya kebijakan makroprudensial dalam menjaga setabilitas sistem keuangan. Terlebih lagi ketika krisis keuangan kembali menyapa di 2008.

Dalam acara Nangkring Webinar Bank Indonesia yang diadakan Kompasiana secara live di YouTube, Direktur Departemen Kebijakan Makroprudensial Bank Indonesia Ita Rulina menjelaskan konsep sederhana tentang kebijakan makroprudensial.

Perbedaannya kurang lebih seperti ini. Jika sistem keuangan diibaratkan hutan, kebijakan mikroprudensial diibaratkan kebijakan yang fokus pada pohon per pohon. Sedangkan kebiajakan makroprudensial fokus pada pengawasan ekosistem hutan secara keseluruhan.

Sedangkan kebijakan makroprudensial fokus pada seluruh elemen sistem keuangan yang terdiri dari bank, industri keuangan non bank, korporasi, rumah tangga, infrastruktur keuangan dan pasar keuangan dengan melibatkan variabel makroekonomi dan moneter. Variabel tingkat inflasi dan fluktuasi nilai tukar rupiah misalnya.

Salah satu contoh kebijakan makroprudensial BI adalah penetapan rasio Loan to Value (LTV) dalam Kredit Pemilikan Rumah (KPR). Jika rasio LTV ditetapkan sebesar 70% itu berarti calon kreditor harus mengeluarkan uang muka sebesar 30%.

Kebijakan rasio LTV bisa dilonggarkan bisa juga diperketat. Pelonggaran LTV bertujuan mendukung pertumbuhan ekonomi nasional. Sedangkan pengetatan LTV bertujuan untuk mengerem laju pertumbuhan kredit agar tidak terjadi bubble.

Menurut Ita, pengetatatan LTV pertama kali dilakukan BI pada tahun 2012 ketika ekonomi Indonesia sedang booming. Ketika itu sektor properti menyerap 30% - 40% kredit perbankan.

Meski ditentang industri perbankan dan sektor riil, BI bergeming. Jika dibiarkan bubble akan membesar dan dikhawatirkan meletus yang bisa memicu terjadinya risiko sistemik.

Pelonggaran LTV dilakukan oleh BI di tahun 2016, 2018, dan 2019 ketika pertumbuhan ekonomi melandai (lihat grafik). Hal ini bertujuan untuk menggairahkan sektor properti yang dikenal sebagai lokomotif penggerak roda perekonomian. Sekitar 150 sektor akan ikut terseret jika sektor properti mengalami pertumbuhan, demikian Ita menjelaskan.

Kebijakan LTV terbaru tertuang dalam Peraturan Anggota Dewan Gubernur Bank Indonesia Nomor 21/25/PADG/2019. PADG tersebut sebagai pelaksana Peraturan Bank Indonesia Nomor 21/13/PBI/2019 Tentang Perubahan Atas Peraturan Bank Indonesia Nomor 20/8/PBI/2018 Tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor.

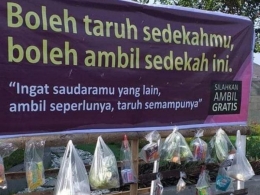

Partisipasi masyarakat dalam mitigasi krisis Covid-19 dapat dilakukan dengan semboyan "Ambil Seperlunya Simpan Semampunya". Semboyan ini terinspirasi dari gerakan masyarakat yang mengumpulkan sedekah berupa bahan makanan yang diperuntukan bagi masayarakat kurang mampu.

Fenomena ini muncul ditengah masyarakat sebagai respons atas menurunnya kemampuan ekonomi sebagian masyarakat akibat Covid-19.

Ambil Seperlunya

Ambil Seperlunya bisa dimaknai sebagai: pertama, ambil barang kebutuhan pokok seperlunya saja. Sikap ini diwujudkan dengan tidak membeli barang kebutuhan pokok secara berlebihan atau menimbun barang.

Membeli secara berlebihan dan menimbun barang berdampak pada langkanya barang di pasar. Akibatnya harga-harga menjadi mahal, inflasi meningkat, krisis bisa makin menjadi.

Kedua, ambil tabungan seperlunya. Krisis kadang membuat orang panik dan berusaha menarik dana di bank secara berlebihan (rush money).

Belajar dari krisis 1998, salah satu faktor penyebab tumbangnya bank-bank adalah rush money. Saat ini nasabah tidak perlu khawatir mengingat ada LPS yang menjamin dana simpanan nasabah di bank.

Ketiga, ambil informasi seperlunya. Cara cerdas menyikapi krisis adalah dengan mengambil informasi seperlunya atau yang sudah terkonfirmasi kebeneranya alias bukan hoax.

Membeli barang kebutuhan pokok secara berlebihan dan rush money adalah sederet contoh dampak hoax.

Percaya hoax atau berita bohong jelas kontra produktif dengan upaya pemerintah menanggulangi wabah. Laman Hoax Buster di situs Gugus Tugas Percepatan Penanganan COVID-19 bisa dijadikan rujukan agar terhidar dari hoax seputar Covid-19.

Keempat, jika terpaksa ambil pinjaman/kredit seperlunya sesuai kebutuhan bukan keinginan. Hal terpenting adalah sesuaikan penghasilan dengan cicilan yang dikeluarkan demi kelancaran pembayaran.

Kegagalan pembayaran (kredit macet) dalam skala yang luas, berdampak signifikan pada kinerja bank atau lembaga pembiayaan. Stabilitas sistem keuangan pun bisa terganggu.

Simpan Semampunya

Simpan Semampunya memiliki dua dimensi makna dalam menyikapi krisis - dimensi individu dan sosial. Pertama, simpan semampunya - bukan semuanya - uang dalam tabungan, asuransi, investasi atau modal usaha.

Dalam QS Al Insyirah Allah SWT berfirman hingga dua kali "Sesungguhnya sesudah kesulitan itu ada kemudahan". Prinsip ini biasanya menjadi motivasi bagi mereka yang senantiasa berusaha menemukan peluang meski ditengah krisis.

Beberapa hari yang lalu, seorang kawan lama menghubungi via WhatsApp. Dia menawarkan mpek-mpek dagangannya. Setelah kami sepakat, mpek-mpek pun meluncur ke rumah via ojek online.

Ekosistem ekonomi digital sebeneranya memberikan peluang yang sangat luas untuk mengembangkan usaha meski dalam situasi krisis. Tak perlu menyewa kios, promosipun bisa dilakukan gratis via medsos.

"Di setiap krisis ada peluang. Krisis ini bahasa mandarinnya weichi, di mana wei artinya berbahaya dan chi adalah peluang. Ini menarik bahwa meskipun ada krisis kesehatan dan krisis ekonomi, tentunya juga ada peluang-peluang," ujar Sandiaga Uno dalam sebuah diskusi daring, Ahad, 12 April 2020 (tempo.co).

Terpujilah mereka yang masih meluangkan harta, waktu, tenaga bahkan sampai harus kehilangan nyawa demi orang lain dalam menangani Covid-19. Mereka tidak hanya cerdas dalam menyikapi krisis, tapi juga seorang pahlawan kemanusiaan!

***

Tak bisa dipungkiri, pemerintah dan otoritas terkait tak bisa berjalan sendiri dalam menangani Covid-19. Seluruh komponen masyarakat harus cerdas bersikap dalam mitigasi Covid-19.

Semoga dengan semangat gotong royong, Bangsa Indonesia bisa melalui krisis ini dengan baik (tasbul).

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H