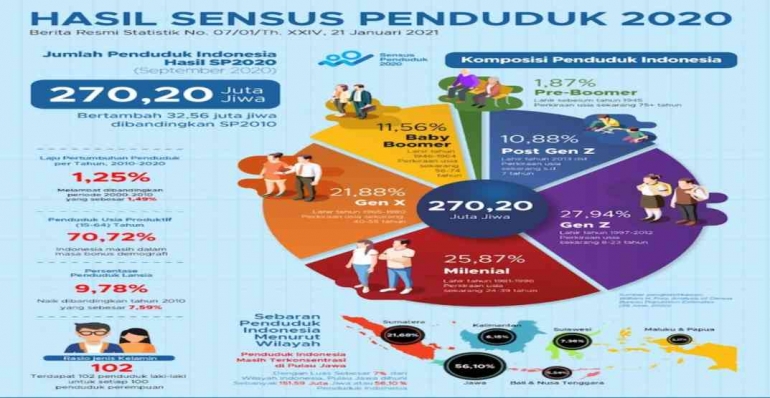

Dari data di atas, telah dijelaskan bahwa bonus demografi yang sekarang telah terjadi di Indonesia menjadi kelebihan atas perkembangan bank digital. Hal ini dikarenakan jumlah user internet rata-rata berada pada rentang generasi Milineal, Gen Z, dan Post Gen Z (Kominfo, 2021).

Potensi tersebut sangat ideal apabila diterapkan di Pondok Pesantren. Lembaga ini memiliki lebih dari 27.000 Lembaga yang telah terdaftar di Kementerian Agama RI dengan jumlah santri lebih dari 4 juta santri menjadikanya sebagai pasar potensial (PD-Pontren, 2019). Sedangkan pada 2022, jumlah tersebut melonjak tajam menjadi 37 .000 lebih Pondok Pesantren dengan total santri diperkirakan lebih dari 5 juta santri. Selain total populasi, sebaran potensi pesantren menjadi indikator dalam menentukan pemilihan Opsi Layanan Bank Digital. Sistem transaksi digital tersebut membutuhkan sebuah layanan publik yang sesuai dengan market size dan aktivitas lembaga pesantren.

Opsi layanan dalam digital banking diantaranya: Omni, Modular, Open dan Smart Banking. Ke empat opsi layanan tersebut akan dijadikan pilihan pondok pesantren. Walaupun kendala data yang sulit dijangkau, peneliti menggunakan data statistik dari PD-Pontren Kementerian Agama RI serta literatur dan gejala sosial terkait dinamika Pondok Pesantren pada Website. Perbedaan jenis Pesantren modern dan salaf menjadi fokus penelitian untuk dapat disinergikan dengan opsi layanan digital.

Hamzah et al, (2022) menyatakan bahwa pemberdayaan ekonomi digital di pesantren modern sangat efektif apabila juga ada dukungan penuh dari seluruh stakeholder pesantren beserta wali santri. Sedangkan pesantren salaf mempunyai permasalahan dalam penguasaan teknologi digital, salah satunya dalam operasionalisasi seluler oleh para santrinya (Mantyastuti, 2017a).

Oleh karenanya, penelitian ini akan memecahkan persoalan gap antara pesantren salaf dan modern dalam menyamaratakan opsi pemilihan layanan bank digital yang sesuai. Penelitian ini juga akan menggunakan variabel moderasi dengan prinsip resiprokal. Implikasi dari penelitian ini diharapkan bahwa akan banyak Pondok Pesantren yang dapat mengimplementasikan opsi pelayanan digital banking dalam memaksimalkan potensi pesantren dengan era digital pada sektor pembayaran dan sistem keuangan nasional. Disamping itu, Bank Indonesia serta stakeholder lainya dapat memberikan kebijakan sistem keuangan yang sesuai dengan kondisi pesantren di Indonesia.

Dr. Ahmad Afif, S.Pd, M.E.

Public Relation Gerakan Pengasuh Pesantren Indonesia (GAPI)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H