Oleh

Dr. Ahmad Afif, S.Pd, M.E.

Pondok Pesantren merupakan tempat belajar ilmu agama islam, berdakwah dan berekonomi (Ali, 2016; Karim, 2018; Rodhi et al., 2018; Royani, 2018; Tho'in, 2017). Sesuai UU Nomor 18 tahun 2019 tentang Pondok Pesantren telah dijelaskan bahwa Pesantren mempunyai tiga fungsi sebagai Pengembangan pendidikan, Syiar dakwah islamiyah, dan pemberdayaan ekonomi. Ketiga hal tersebut telah membuat pesantren menjadi lembaga yang ideal dengan transaksi keuangan setiap hari. Melalui fungsi Bank Indonesia yang diantaranya yaitu: Moneter, stabilitas sistem keuangan, serta sistem pembayaran dan pengelolaan uang rupiah, Pesantren mempunyai peran besar sebagai seluruh fungsi tersebut kecuali stabilitas sistem keuangan. Hal itu telah diatur dalam Yayasan sebagai badan hukum privat yang sudah dikenal sejak dahulu bahkan sebelum dikeluarkannya Undang-Undang No. 16 Tahun 2001 tentang Yayasan. Putusan Hoogerechtshof Tahun 1884 dan Putusan Mahkamah Agung No. 124/Sip/1973 sebagai yurisprudensi dijadikan dasar agar tidak terjadi kekosongan hukum mengenai Yayasan. UU No. 16 Tahun 2001 kemudian diubah dengan adanya Undang-Undang No 28 Tahun 2004 tentang Yayasan (UU Yayasan).

UU No.28 tahun 2004 menyebutkan tentang poin aset kekayaan yayasan. Hal tersebut sebagai landasan secara hukum dan implementasi bahwa yayasan pondok pesantren telah masuk kategorisasi lembaga dalam penerapan keuangan inklusif. Adapun fungsi moneter termasuk dalam kategori pemberdayaan ekonomi dan keuangan syariah. Sedangkan sistem pembayaran dan pengelolaan uang rupiah termasuk kategori Blue Print Sistem Pembayaran 2025.

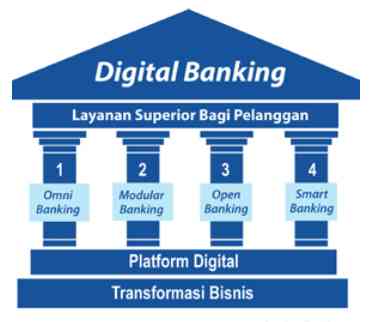

Opsi pelayanan digital telah termuat dalam pilar digital banking. Blue Print SPI 2025 telah mencantumkan dengan detail tentang pilar tersebut (Dipanegara, 2019). SPI (2019) telah mencantumkan bahwa pilar digital banking yaitu:

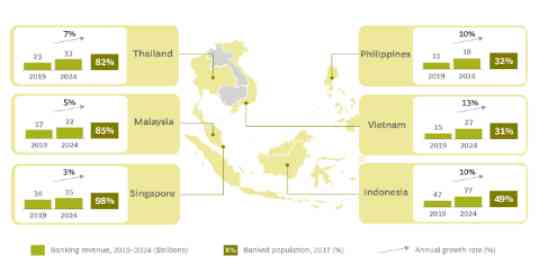

Secara global, kondisi perkembangan digital banking di kawasan Asia Pasifik telah menunjukan perkembangan yang cukup signifikan (Choi et al., 2021). Hal ini didasarkan dengan grafik pertumbuhan revenue bank di daerah kawasan serta potensinya. Berikut grafiknya:

Data di atas telah menjelaskan revenue perbankan serta potensinya yang akan didapatkan pada tahun 2024. Filipina dan Indonesia mendapatkan slot paling tinggi dengan potensi growth pada kisaran 10 % daripada Negara kaasan lainya. Hal tersebut juga telah memberikan data pendukung atas potensi berkembangnya digital banking Indonesia.

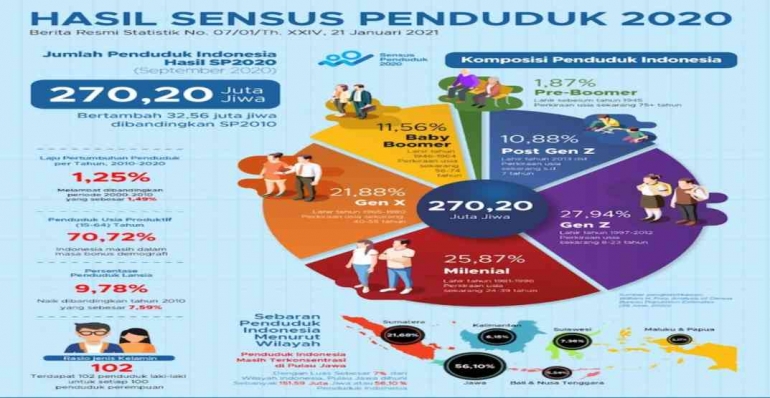

Budaya digital di Indonesia sangatlah besar. (Bank of Indonesia, 2020) melaporkan tentang demografi yang ada di Indonesia. Hasil rangkuman yang dihimpun juga oleh Badan Pusat Statistik (BPS) Indonesia yaitu:

Dari data di atas, telah dijelaskan bahwa bonus demografi yang sekarang telah terjadi di Indonesia menjadi kelebihan atas perkembangan bank digital. Hal ini dikarenakan jumlah user internet rata-rata berada pada rentang generasi Milineal, Gen Z, dan Post Gen Z (Kominfo, 2021).

Potensi tersebut sangat ideal apabila diterapkan di Pondok Pesantren. Lembaga ini memiliki lebih dari 27.000 Lembaga yang telah terdaftar di Kementerian Agama RI dengan jumlah santri lebih dari 4 juta santri menjadikanya sebagai pasar potensial (PD-Pontren, 2019). Sedangkan pada 2022, jumlah tersebut melonjak tajam menjadi 37 .000 lebih Pondok Pesantren dengan total santri diperkirakan lebih dari 5 juta santri. Selain total populasi, sebaran potensi pesantren menjadi indikator dalam menentukan pemilihan Opsi Layanan Bank Digital. Sistem transaksi digital tersebut membutuhkan sebuah layanan publik yang sesuai dengan market size dan aktivitas lembaga pesantren.

Opsi layanan dalam digital banking diantaranya: Omni, Modular, Open dan Smart Banking. Ke empat opsi layanan tersebut akan dijadikan pilihan pondok pesantren. Walaupun kendala data yang sulit dijangkau, peneliti menggunakan data statistik dari PD-Pontren Kementerian Agama RI serta literatur dan gejala sosial terkait dinamika Pondok Pesantren pada Website. Perbedaan jenis Pesantren modern dan salaf menjadi fokus penelitian untuk dapat disinergikan dengan opsi layanan digital.

Hamzah et al, (2022) menyatakan bahwa pemberdayaan ekonomi digital di pesantren modern sangat efektif apabila juga ada dukungan penuh dari seluruh stakeholder pesantren beserta wali santri. Sedangkan pesantren salaf mempunyai permasalahan dalam penguasaan teknologi digital, salah satunya dalam operasionalisasi seluler oleh para santrinya (Mantyastuti, 2017a).

Oleh karenanya, penelitian ini akan memecahkan persoalan gap antara pesantren salaf dan modern dalam menyamaratakan opsi pemilihan layanan bank digital yang sesuai. Penelitian ini juga akan menggunakan variabel moderasi dengan prinsip resiprokal. Implikasi dari penelitian ini diharapkan bahwa akan banyak Pondok Pesantren yang dapat mengimplementasikan opsi pelayanan digital banking dalam memaksimalkan potensi pesantren dengan era digital pada sektor pembayaran dan sistem keuangan nasional. Disamping itu, Bank Indonesia serta stakeholder lainya dapat memberikan kebijakan sistem keuangan yang sesuai dengan kondisi pesantren di Indonesia.

Dr. Ahmad Afif, S.Pd, M.E.

Public Relation Gerakan Pengasuh Pesantren Indonesia (GAPI)

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI