Treaty Shopping merupakan praktik yang dilakukan wajib pajak suatu negara yang tidak memiliki tax treaty dan mendirikan anak perusahaan di negara yang melakukan tax treaty. Selanjutnya perusahaan tersebut melakukan investasi melalui anak perusahaan tersebut. Kegiatan tersebut memberikan keuntungan bagi investor dalam menikmati tarif pajak rendah serta keuntungan dan fasilitas perpajakan lain sebagaimana yang tercantum dalam tax treaty.

Hasil persamaan II a menunjukkan bahwa treaty shopping mungkin dilakukan melalui faktor t sebagai tax treaty yang memberikan pajak rendah. Nilai tax treaty 879 mungkin terbentuk dari berbagai fasilitas yang dapat dinikmati perusahaan dengan membuat perusahaan cangkang di negara lain yang memiliki tarif pajak rendah.

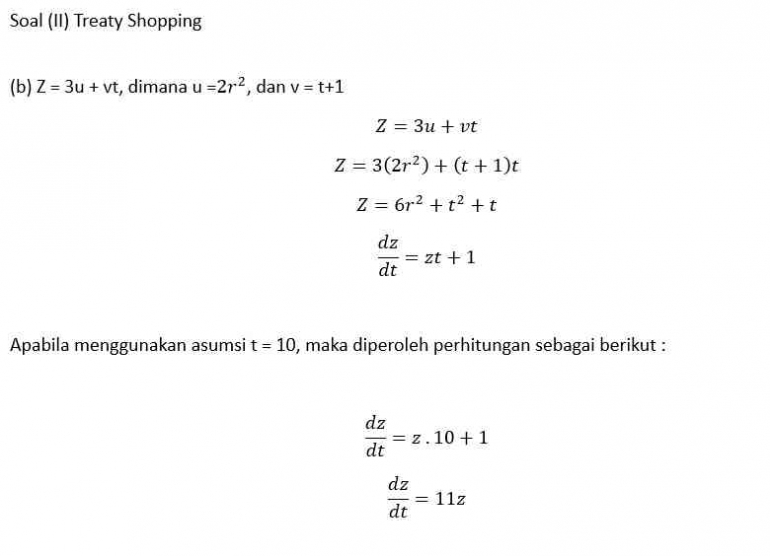

Nilai tax treaty 11z menunjukkan mungkin banyak faktor lain (z) yang tidak teridentifikasi dan nampak dominan dalam perhitungan. Perusahaan mungkin dapat mempertimbangkan kembali pemanfaatan tax treaty di negara tersebut apabila faktor z belum dapat dipastikan.

Sesuai hasil perhitungan dari persamaan II c, diperoleh bahwa nilai tax treaty yaitu b. Hasil perhitungan tersebut mungkin bermakna bahwa nilai tax treaty belum dapat didefinisikan dalam bentuk angka karena faktor-faktor lain tidak cukup diperhitungkan. Perusahaan mungkin dapat menggali kembali potensi pengehematan pajak yang dapat diperoleh atau mungkin apakah tax treaty di negara tersebut tidak akan memberikan dampak yang signifikan.

Soal (III) tentukan solusi persamaan Controlled Foreign Corporation sebagai berikut:

Controlled Foreign Corporation (CFC) merupakan pendirian suatu perusahaan di luar negeri yang kepemilikan dan pengendaliannya dijalankan oleh wajib pajak dalam negeri. CFC ini merupakan salah satu bentuk penghindaran pajak (tax avoidance) yang dilakukan dengan cara menunda pengakuan penghasilan yang modalnya berasal dari luar negeri. Sebab, modal dari luar negeri tersebut nantinya akan dikenakan pajak di dalam negeri.

Persamaan Soal III memperolah hasil perhitungan x1 = 3 dan x2 = 5. Berdasarkan hasil tersebut, pendirian CFC di luar negeri mungkin dipengaruhi oleh faktor x1 sebagai modal dari luar negeri yang dibutuhkan untuk pendirian perusahaan, dan x2 mungkin sebagai nilai penghematan pajak yang diperoleh. Hasil tersebut menunjukkan bahwa nilai x2 sebagai penghematan pajak lebih besar dibandingkan nilai x1 sebagai modal yang dibutuhkan.