TB2 Pajak Internasional

Anda diminta membuat analisis data matematika dan interprestasi data tersebut dalam diskursus singkat pada makna 4 persamaan dibawah ini. Persamaan matematika sebaiknya di screenshot

untuk dipostingkan dengan rapi dan baik; lampirkan link tulisan anda di Kompasiana.

Berikut ini adalah:

Soal (I) Persamaan matematika untuk Transfer Pricing:

Transfer pricing dipengaruhi oleh beberapa faktor seperti harga barang dan jasa, biaya dalam transaksi, hingga laba kotor sebagai hasil transaksi. Transaksi dalam transfer pricing dipengaruhi oleh harga dalam transaksi independen dan transaksi afiliasi. Transfer pricing merupakan harga yang ditentukan perusahaan (wajib pajak) dalam bertransaksi dengan perusahaan lain yang menjadi afiliasinya.

Metode penentuan harga transfer dilakukan melalui Comparable Uncontrolled Price (CUP), Resale Price Method (RPM), metode Cost Plus (C+), Transactional Net Margin Method, dan Profit Split Method.

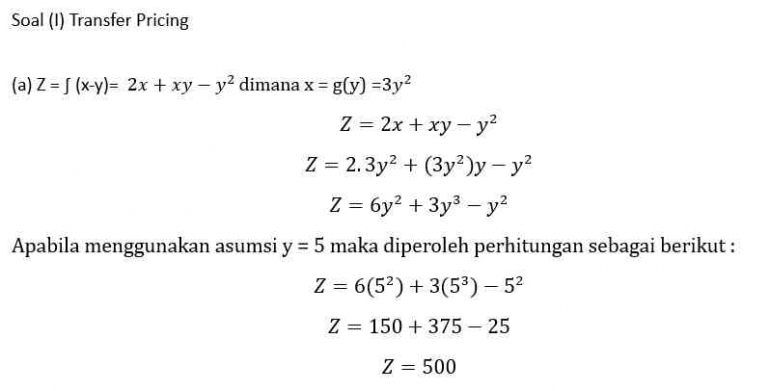

Persamaan pada soal 1 a diperoleh hasil Z = 500. Hasil tersebut menunjukkan bahwa diperoleh harga transfer 500 (z). Harga transfer 500 ditentukan dari nilai y sebagai biaya yang dibutuhkan dalam memproduksi barang dan jasa, serta faktor-faktor lain yang mungkin mempengaruhi. Nilai mungkin mencerminkan setiap biaya yang dibutuhkan dalam memproduksi barang atau jasa.

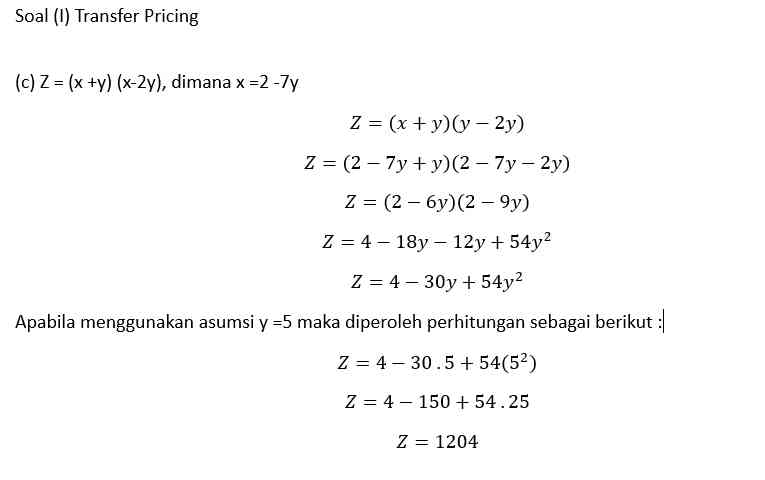

Persamaan 1 C di atas memperoleh nilai harga transfer (Z) sebesar 1.204. Apabila dilihat dari persamaan awal yaitu (x +y) (x-2y), mungkin penentuan harga transfer dalam persamaan ini menggunakan comparable profit method. Metode CPM memperbandingkan tingkat laba operasi yang diperoleh melalui perusahaan transaksi afiliasi dengan laba operasi yang diperoleh melalui perusahaan independen. Nilai x mungkin mencerminkan harga barang atau jasa, dan nilai y mungkin mencerminkan biaya. Sehingga nilai (x+y) mungkin mencerminkan tingkat laba operasi perusahaan transaksi afiliasi. Adapun nilai (x-2y) mungkin mencerminkan laba operasi yang diperoleh melalui perusahaan independen. Selanjutnya dilakukan perhitungan dengan asusmi biaya (y) adalah 5 maka diperoleh nilai harga transfer (z) sebesar 1.204.

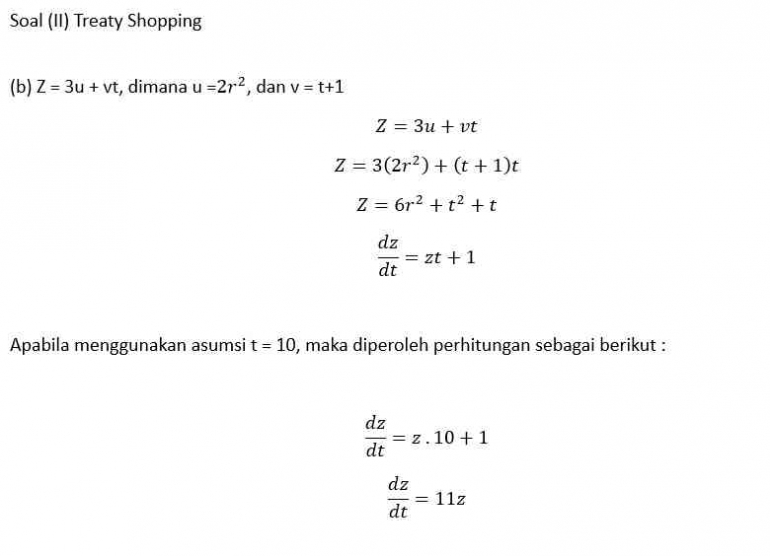

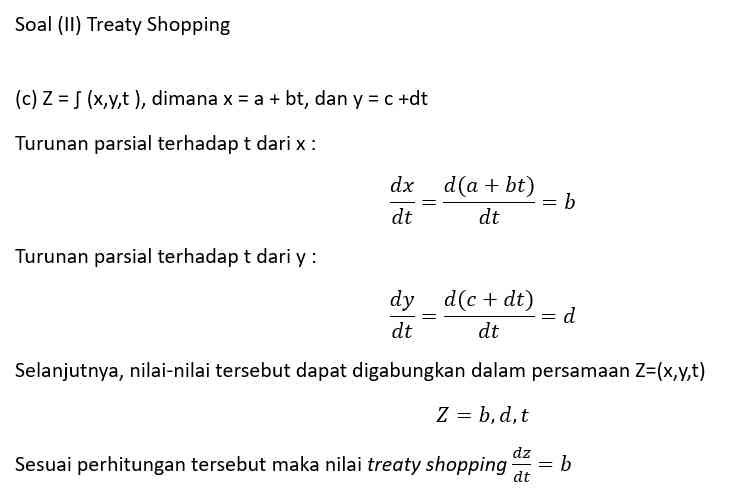

Soal (II) tentukan nilai Treaty Shopping dz/dt dengan persamaan berikut ini:

Treaty Shopping merupakan praktik yang dilakukan wajib pajak suatu negara yang tidak memiliki tax treaty dan mendirikan anak perusahaan di negara yang melakukan tax treaty. Selanjutnya perusahaan tersebut melakukan investasi melalui anak perusahaan tersebut. Kegiatan tersebut memberikan keuntungan bagi investor dalam menikmati tarif pajak rendah serta keuntungan dan fasilitas perpajakan lain sebagaimana yang tercantum dalam tax treaty.

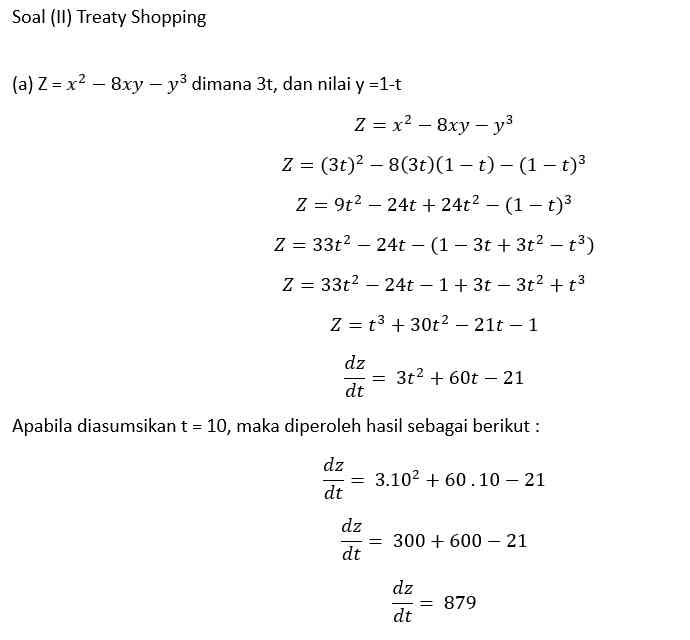

Hasil persamaan II a menunjukkan bahwa treaty shopping mungkin dilakukan melalui faktor t sebagai tax treaty yang memberikan pajak rendah. Nilai tax treaty 879 mungkin terbentuk dari berbagai fasilitas yang dapat dinikmati perusahaan dengan membuat perusahaan cangkang di negara lain yang memiliki tarif pajak rendah.

Nilai tax treaty 11z menunjukkan mungkin banyak faktor lain (z) yang tidak teridentifikasi dan nampak dominan dalam perhitungan. Perusahaan mungkin dapat mempertimbangkan kembali pemanfaatan tax treaty di negara tersebut apabila faktor z belum dapat dipastikan.

Sesuai hasil perhitungan dari persamaan II c, diperoleh bahwa nilai tax treaty yaitu b. Hasil perhitungan tersebut mungkin bermakna bahwa nilai tax treaty belum dapat didefinisikan dalam bentuk angka karena faktor-faktor lain tidak cukup diperhitungkan. Perusahaan mungkin dapat menggali kembali potensi pengehematan pajak yang dapat diperoleh atau mungkin apakah tax treaty di negara tersebut tidak akan memberikan dampak yang signifikan.

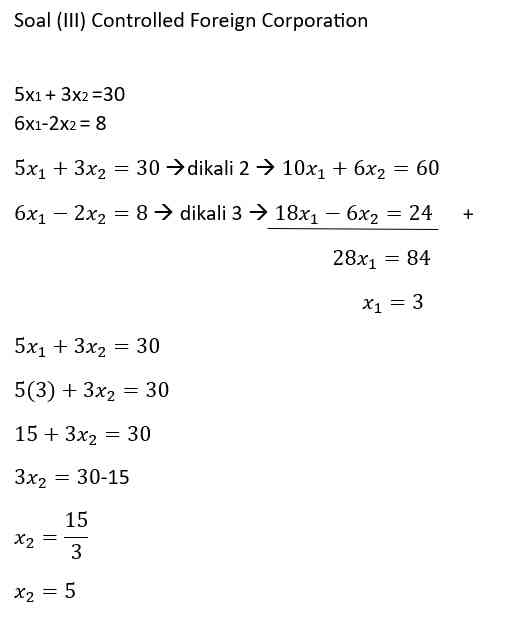

Soal (III) tentukan solusi persamaan Controlled Foreign Corporation sebagai berikut:

Controlled Foreign Corporation (CFC) merupakan pendirian suatu perusahaan di luar negeri yang kepemilikan dan pengendaliannya dijalankan oleh wajib pajak dalam negeri. CFC ini merupakan salah satu bentuk penghindaran pajak (tax avoidance) yang dilakukan dengan cara menunda pengakuan penghasilan yang modalnya berasal dari luar negeri. Sebab, modal dari luar negeri tersebut nantinya akan dikenakan pajak di dalam negeri.

Persamaan Soal III memperolah hasil perhitungan x1 = 3 dan x2 = 5. Berdasarkan hasil tersebut, pendirian CFC di luar negeri mungkin dipengaruhi oleh faktor x1 sebagai modal dari luar negeri yang dibutuhkan untuk pendirian perusahaan, dan x2 mungkin sebagai nilai penghematan pajak yang diperoleh. Hasil tersebut menunjukkan bahwa nilai x2 sebagai penghematan pajak lebih besar dibandingkan nilai x1 sebagai modal yang dibutuhkan.

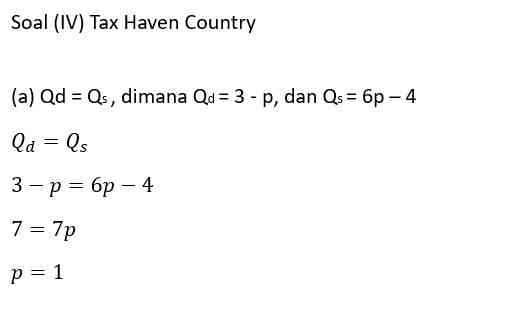

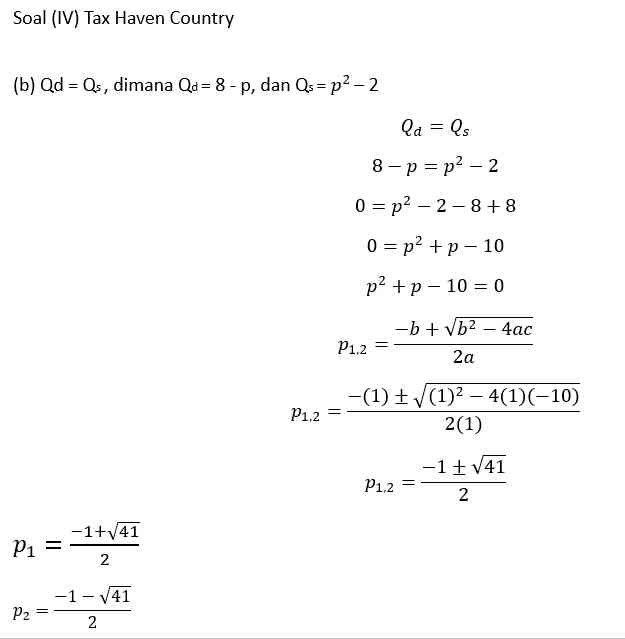

Soal (IV) selesaikan persamaan Tax Haven Country memiliki persamaan equilibirium sebagai berikut:

Tax Haven Country merupakan sebutan untuk negara yang memberikan tarif pajak penghasilan yang rendah bahkan pembebasan pajak bagi para wajib pajak. OECD menetapkan empat kriteria untuk tax haven country yaitu tarif pajak rendah atau 0%, tidak terdapat pertukaran informasi, tidak terdapat transaparansi administrasi perpajakan, serta tidak terdapat syarat aktivitas substansi perusahaan. Persyaratan aktivitas inti perusahaan hanya dibedakan berdasarkan penduduk dan bukan penduduk.

Sesuai persamaan soal IV a diperoleh hasil p=1. Nilai p = 1 mungkin menunjukkan bahwa negara yang disertakan dalam variabel perhitungan dapat memberikan penghematan pajak (nilai 1 positif). Akan tetapi mungkin penghematan tersebut tidak cukup signifikan karena angka yang diperoleh kecil.

Sesuai persamaan IV b diperoleh hasil perhitungan yang cukup kompleks dan melibatkan akar hingga pembagian. Hal ini mungkin menunjukkan bahwa negara serta faktor-faktor lain yang terlibat dalam perhitungan Tax Haven Country ini cukup kompleks. Perusahaan memiliki alternatif P1 dan P2 dalam mengambil keputusan terkait pemilihan Tax Haven Country. Kedua pilihan tersebut sama kompleksnya dan mungkin membutuhkan penelaahan mana variabel yang mempengaruhi secara lebih kuat.

Demikian perhitungan dan pembahasan ini dibuat sebagai sarana diskusi kita bersama. Kritik dan saran dapat disampaikan melalui kolom komentar.

Referensi :

https://www.pajak.com/pajak/metode-penentuan-transfer-pricing-yang-diakui/

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI