2. Rugi menurut ketetapan pajak tahun 2007 sebesar Rp 250.000.000.

3. Sesuai poin 1 dan 2 maka penghasilan kena pajak dihitung Rp 300.000.000 dikurangi Rp 250.000.000 menjadi Rp 50.000.000.

Berdasarkan perhitungan di atas, penghasilan kena pajak dari surat pemberitahuan yang semula Rp 100.000.000 setelah pembetulan menjadi Rp 50.000.000.

Contoh Pemeriksaan Hasil Analisis

Pemeriksaan yang didasarkan pada hasil analisis memerlukan perhitungan lebih lanjut untuk mendapatkan hasil yang meyakinkan bahwa perusahaan perlu dilakukan pemeriksaan.

Contoh 1

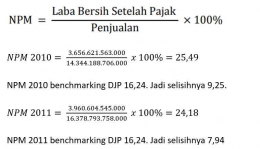

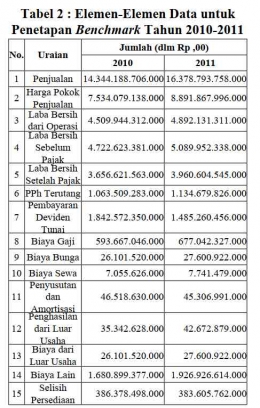

Berikut ini diberikan contoh analisis atas laporan keuangan dan laporan SPT. Contoh perhitungan ini menggunakan PT. Semen Gresik (Persero) Tbk serta didasarkan pada penelitia yang dilakukan Syafi'I (2013).

Elemen data untuk penetapan benchmark tahun 2010 hingga 2011 yaitu :

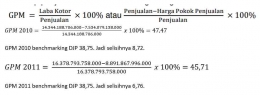

Form Daftar Sasaran Prioritas Pemeriksaan antara lain diisi oleh indikasi ketidakpatuhan. Indikasi ketidakpatuhan harus mencakup antara lain tiga poin berikut. Risiko ketidkpatuhan tinggi apabila selisih antara analisis tersebut dengan rata-rata industry lebih dari 10%.

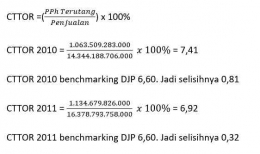

1. Analisis Corporate Rate to Turn Over Ratio (CTTOR)