Setiap negara di dunia ini pada umumnya mengenakan pajak kepada warga negaranya ataupun terhadap sumber-sumber ekonomi yang memberikan penghasilan. Negara membutuhkan dana pajak untuk mengelola dan membiayai penyelenggaraan negara, pembangunan sarana dan prasarana, serta pengembangan dari berbagai sisi. Oleh karena dana pajak yang demikian dibutuhkan negara, maka hampir setiap negara memiliki aturan pemungutan pajak yang wajib dipatuhi.

Perkembangan zaman mengantarkan aktifitas ekonomi tidak hanya terbatas pada satu lingkup negara atau teritori wilayah tertentu. Aktifitas ekonomi masyarakat telah berkembang menjadi lintas negara dan benua. Bahkan tanpa harus berpindah tempat, seorang individu dapat melakukan aktifitas ekonomi di wilayah negara lain. Perkembangan inilah yang kemudian memunculkan pembahasan mengenai pajak internasional.

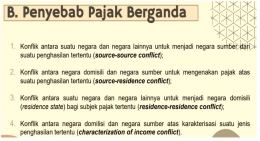

Perbedaan aturan perpajakan setiap negara berpotensi memunculkan konflik mengenai siapa yang berhak memungut pajak hingga munculnya pajak ganda atas satu objek pajak yang sama. Pajak ganda dapat dipicu oleh empat hal berikut ini :

1. Konflik antar negara untuk menjadi negara sumber dari suatu penghasilan tertentu (source-source conflict).

Pajak berganda dalam hal ini terjadi karena dua negara mengenakan pajak sebab keduanya merasa memiliki hak untuk memungut pajak penghasilan yang sama-sama diklaim oleh kedua jurisdiksi bersumber di negaranya. Kedua negara menerapkan prinsip sumber (source principle) atas penghasilan untuk pemungutan pajak.

Misalnya perusahaan pengelola data online berbasis cloud. Negara A sebagai negara tempat server berada merasa berhak menarik pajak karena tempat keberadaan server dianggap sebagai tempat munculnya penghasilan perusahaan. Di sisi lain, Negara C sebagai negara tempat konsumen berada juga menarik pajak karena menurut aturan Negara C penghasilan perusahaan muncul akibat adanya arus kas keluar dari masyarakat atau konsumen di negara C. Keadaan tersebut menyebabkan perusahaan dibebani pajak dari Negara X dan Negara C atas satu penghasilan.

2. Konflik antara negara domisili dan negara sumber untuk mengenakan pajak atas suatu penghasilan tertentu (source resident conflict).

Pajak berganda jenis ini terjadi disebabkan satu negara mengenakan pajak dengan dasar aturan penghasilan yang bersumber di negaranya (source principle) dan negara yang lain menerapkan aturan pajak berdasarkan penghasilan yang diterima penduduknya.

Jenis konflik ini misalnya Tuan Takur sebagai konsultan di Negara J akan tetapi merupakan warga Negara M. Tuan Takur memperoleh penghasilan dari negara J tetapi domisili dan berkewarganegaraan M. Negara J merasa berhak memungut pajak karena penghasilan Tuan Takur berasal dari Negara J. demikian pula Negara M merasa berhak memungut pajak atas penghasilan Tuan Takur karena merupakan penduduk Negara M yang berpenghasilan.

3. Konflik antara suatu negara dan negara lainnya untuk menjadi negara domisili (residence state) bagi subjek pajak tertentu (residence-residence conflict).