"Penghasilanmu cukup untuk membiayai kebutuhanmu, tapi belum tentu cukup untuk membiayai gaya hidupmu"

Pengetahuan mengelola uang adalah sebuah keterampilan yang penting dimiliki oleh semua orang. Uang memang bukan segalanya. Tapi banyak hal yang tak bisa kita lakukan bila kita tidak mempunyai uang.

Karena itu cara mengelola uang yang bijak harus kita terapkan dalam kehidupan sehari-hari. Kita bisa belajar cara mengelola uang melalui pengalaman orang tua, para pakar di bidang keuangan, teman-teman, internet dan lain-lain.

Sebesar apapun penghasilan kita, bila kita tidak bisa mengelolanya dengan baik, maka akan percuma, akan habis begitu saja dan bahkan bisa menimbulkan penderitaan panjang. Pepatah mengatakan, bijak mengelola uang, kunci hidup tenang. Benar, karena banyak masalah muncul dari sebuah benda yang bernama "uang".

Sebelumnya saya akan jujur, sebenarnya saya bukanlah orang yang pintar mengelola uang. Karena itu akhirnya saya banyak membaca dan mengulik pengalaman teman-teman dalam mengelola uang.

Jadi sebenarnya tulisan ini saya buat lebih untuk diri saya sendiri, sebagai pengingat bahwa sebaik apapun tips dan metode mengelola uang, semua kembali kepada komitmen dan tanggung jawab kita dalam mematuhi rencana yang sudah dibuat, kecuali dalam kondisi yang benar-benar darurat.

Baiklah, berikut ini adalah cara mengelola uang yang saya kumpulkan dari berbagai sumber. Semoga bermanfaat.

1. Hitung pemasukan tiap bulan

Merencanakan keuangan dengan jumlah pendapatan tetap, akan memastikan bahwa kita memiliki cukup dana untuk membiayai keperluan hidup.

Penghasilan tambahan pun akan terasa seperti kejutan dan bisa dimanfaatkan untuk membiayai kebutuhan jangka panjang atau kebutuhan tersier lainnya.

2. Buat catatan rencana pengeluaran

Pengeluaran tahunan adalah dana yang harus disiapkan untuk mengantisipasi pengeluaran tahunan yang sudah pasti akan terjadi. Misal pengeluaran untuk Ramadan dan hari raya, pembelian hewan kurban, biaya pendidikan/kuliah anak tiap semester, biaya pajak kendaraan bermotor, liburan dan lain-lain.

Pengeluaran jangka panjang misal biaya perjalanan haji, uang masuk sekolah anak, menghadiri acara wisuda anak yang kuliah di luar negeri dan lain-lain.

3. Catat pengeluaran tiap bulan

Jangan buang struk belanja. Bagi pengeluaran menjadi "Tetap", "Wajib", dan "Tak Wajib".

Pengeluaran tetap adalah pengeluaran yang jumlahnya pasti dan harus dibayar, seperti sewa rumah/kredit rumah, kredit kendaraan, uang sekolah anak, dan lain-lain.

Pengeluaran wajib adalah pengeluaran yang jumlahnya berubah-ubah, namun tetap harus dibayar, misalnya: zakat profesi, biaya makanan, transportasi, tagihan listrik, tagihan telepon dan lain-lain.

Pengeluaran tak wajib adalah pengeluaran di luar pengeluaran tetap dan wajib, seperti memberi hadiah, saweran membantu orang lain yang kesusahan, uang jajan, hobi dan lain-lain.

4. Hitung sisa uang setelah dikurangi pengeluaran "tetap" dan "wajib"

Melansir dari forbes.com, usahakan setiap bulan menyisihkan minimal 10% dari penghasilan untuk ditabung. Semakin besar prosentasi yang bisa kita tabung akan semakin bagus dan sehat keuangan kita.

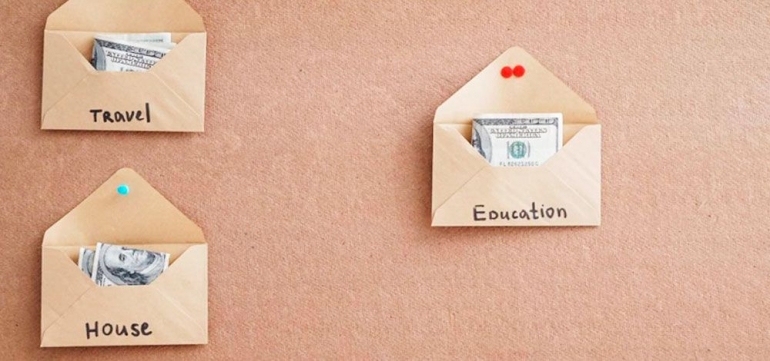

5. Belanja dengan uang cash dan sistem amplop

Setiap awal bulan, ambil sejumlah uang dari ATM, lalu masukkan dalam amplop-amplop sesuai dengan jenis pengeluaran, seperti pengeluaran makanan, sewa rumah, biaya transportasi dan lain-lain.

Bahkan adik saya memasukkan uang dalam amplop untuk pengeluaran harian, jadi dia menyediakan amplop sejumlah hari dalam satu bulan.

Dia meninggalkan kartu kredit dan debit di rumah dan memilih berbelanja menggunakan uang tunai. Katanya jika berbelanja menggunakan kartu kredit atau debit, akan berbeda rasanya saat dia menggunakan uang tunai dengan jumlah yang sama.

Penasaran, saya akhirnya mencobanya. Dan benar saja, ada sedikit rasa berat saat menyerahkan uang tunai dengan jumlah yang cukup besar. Padahal saat saya membayar dengan kartu debit (dalam jumlah yang kurang lebih sama), semua terasa ringan.

Berikutnya, saya jadi berpikir dua kali sebelum memasukkan barang ke keranjang belanja, menimbang mana yang memang menjadi kebutuhan atau sekedar keinginan.

6. Gunakan kartu kredit dengan bijak

Karena sebenarnya bila kita bijak menggunakan kartu kredit, maka akan banyak manfaat dan kemudahan yang kita dapatkan. Sebaliknya bila tak hati-hati, maka kartu kredit bisa menghancurkan kondisi keuangan kita. Begitulah kartu kredit adalah pedang bermata dua.

Yang terpenting, pelajari dengan teliti aturan-aturan dalam kartu kredit dan yakin bahwa kita akan bisa menggunakannya dengan bijaksana.

Melansir dari wikihow.com, disarankan untuk menggunakan kartu kredit hanya untuk tagihan yang bisa dibayar pada bulan tersebut. Kartu kredit bukanlah uang gratis. Bunga kartu kredit sangat tinggi, meskipun tidak harus langsung dibayar sekaligus.

Mengatur uang dengan baik juga berarti mengatur penggunaan kartu kredit. Kita harus melihat kartu kredit sebagai perpanjangan rencana keuangan, bukan rencana keuangan terpisah.

Namun demikian, kartu kredit sehat juga akan menyehatkan skor kredit, yang akan bermanfaat saat kita memerlukannya, misal saat butuh kredit rumah atau mobil.

Perhatikan hal penting berikut ini:

- Bacalah seluruh persetujuan sebelum mendaftar kartu kredit. Berapa bunga bulanan kartu kredit? Bagaimana perhitungan pembayaran bulanannya? Apakah ada iuran tahunan atau biaya overdraw?

- Selalu bayar kartu kredit di atas tagihan bulanan. Jika melunasi tagihan kartu keredit setiap bulan, maka tidak perlu membayar bunga.

- Satu kartu kredit sudah cukup. Memiliki banyak kartu kredit akan mengundang utang yang tak diinginkan.

- Batasi belanja dengan kartu kredit hingga 30-40% dari batas penggunaan kartu. Jangan pernah menggunakan kartu kredit hingga batas penggunaannya tercapai, karena utang kartu kredit di atas batas, karena biasanya sulit dibayar tanpa menghadapi bunga tinggi

7. Siapkan dana darurat

Namun tabungan senilai 3 bulan biaya hidup adalah tabungan wajib yang harus dimiliki untuk menghadapi hal-hal yang tidak diinginkan. Uang tersebut hanya boleh dibelanjakan jika benar-benar dibutuhkan, misalnya saat kehilangan pekerjaan atau harus membayar biaya pengobatan yang tidak ditanggung asuransi kesehatan.

***

Demikian 7 cara bijak mengatur keuangan bagi pemula. Kunci sukses mengatur keuangan adalah kesabaran. Latihan dulu satu bulan, lalu dievaluasi.

Bila ada kekurangan bisa diperbaiki pada bulan berikutnya, sehingga lama kelamaan akan menemukan cara yang ideal sesuai dengan kebutuhan kita. Bijak mengelola uang, kunci hidup tenang.

Semoga tulisan ini bermanfaat.

Jakarta, 11 Juni 2021

Seliara

Referensi: satu, dua, tiga, empat

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H