Dompet elektronik sendiri merupakan sistem berbayar dengan ponsel atau online. Pembayaran dengan ponsel disebut juga dengan mobile money dengan menggunakan teknologi Near Field Communication (NFC) yang pada umumnya terdapat pada sistem Android. Jadi dalam melakukan pembayaran, anda tinggal tap ponsel anda dengan sebuah mesin pembaca elektronik dan transaksi pun langsung terotorisasi.

Benefit Dari Less Cash Society

Less cash society selain dapat meningkatkan sistem pembayaran yang cepat, aman, dan efisien, untuk mempercepat perputaran aktivitas ekonomi dan stabilitas sistem keuangan, juga dapat mencegah tindak pidana kriminal maupun tindak pidana pencucian uang. Dalam kaitannya dengan menguarangi tindakan kriminal, tentu membawa fisik uang dengan jumlah besar sangat berisiko dan dapat memicu tindakan kejahatan di jalanan. Ada studi menarik yang dipublikasikan oleh US National Bureau of Economic Research yang meneliti pengaruh penggunaan Electronic Benefit Transfer (EBT) terhadap tingkat kriminal di Missouri pada periode 1990 s/d 2011. EBT sendiri merupakan mekanisme penyaluran insentif kesejahteraan dari pemerintah AS atau seperti mekanisme penyaluran Bantuan Langsung Tunai (BLT) di Indonesia. Dari hasil studi didapatkan bahwa tingkat kriminalitas turun sebesar 9,8%, dengan tingkat pencurian berkurang hingga 7,9% seiring dengan perubahan mekanisme penyaluran EBT dari menggunakan cek ke sistem kartu debit. Namun demikian, studi tersebut juga menyebutkan penurunan tersebut tidak semata-mata karena penggunaan EBT.

Kemudian less cash society juga dapat mencegah tindak pidana pencucian uang dan meningkatkan transparansi. Hal ini karena, sistem pembayaran non tunai dapat melakukan identifikasi dan pelacakan asal-usul transaksi keuangan. Sehingga dapat pula mencegah transaksi untuk keperluan illegal. Disamping itu, peningkatan transparansi khususnya yang terkait pelayanan publik juga dapat ditingkatkan selain meberikan manfaat kepraktisan. Sebagai contoh inovasi dalam pembayaran pajak dengan secara elektronik/ e-billing system yakni melalui ATM maupun internet banking. Dan yang terbaru adalah inovasi e-samsat yang diterapkan polda dan pemerintah provinsi Jawa Barat untuk melakukan pembayaran pajak kendaraan bermotor melalui ATM.

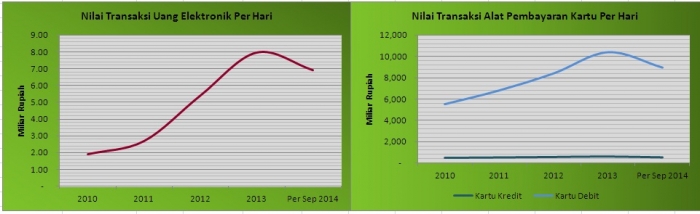

Bagi Bank Indonesia sebagai otoritas moneter dan yang mengawasi sistem pembayaran, less cash society juga memberi benefit yakni dalam hal efisiensi pengelolaan uang. Berdasarkan Laporan Keuangan Bank Indonesia, pada tahun 2013 biaya pengelolaan pembayaran tunai mencapai Rp2,6 triliun, meningkat dari tahun 2012 yang mencapai Rp1,4 triliun. Biaya tersebut termasuk biaya yang dikeluarkan untuk melakukan pencetakan maupun pemusnahan uang (kertas dan logam). Karena BI diamanatkan oleh undang-undang untuk menyediakan uang yang layak edar. Jadi uang terus dicetak bukan berarti untuk menambah peredaran uang, tetapi juga untuk mengganti (replacement) uang yang sudah tidak layak edar.

Selain itu, bagi pemerintah, less cash society juga terkait dengan peningkatan keuangan inklusif yakni misalnya melalui inovasi branchless banking seperti yang penulis bahas di artikel “Branchless Banking Lebih Dari Sekedar Jargon Marketing”. Sehingga meningkatnya keuangan inklusif dapat meningkatkan akses masyarakat ke layanan institusi keuangan formal untuk meningkatkan taraf kesejahteraan. Dan tentunya sistem branchless banking juga dapat meningkatkan efisiensi bagi sektor perbankan sendiri.

Tantangan dan Upaya Menuju Less Cash Society

Dalam mewujudkan masyarakat yang less cash society tentu tidak terlepas dari tantangannya. Salah satu tantangan utama adalah terkait infrastruktur. Instrumen pembayaran non tunai juga perlu didukung oleh infrastruktur, sistem, dan jaringan yang handal, aman, dan memadai. Kondisi ini menjadi tantangan tersendiri khususnya bagi daerah-daerah yang masih minim infrastruktur telekomunikasi yang memadai. Selain itu edukasi masyarakat juga menjadi tantangan utama dalam mewujudkan less cash society.

Untuk itu, dalam mewujudkan less cash society, diperlukan kerjasama lintas institusi baik itu antar regulator seperti Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK), Kementerian Keuangan, dengan Kementerian terkait seperti Kemenkominfo dalam menyusun regulasi yang memacu alat pembayaran non tunai termasuk juga dari segi perlindungan dan keamanan penggunanya. Selain antar regulator dukungan antar institusi swasta penyedian jasa keuangan seperti perbankan dan telekomunikasi juga dieperlukan terkait penyediaan infrastruktur, sistem, dan inovasi produk alat pembayaran berbasis elektronik.

Kemudian hal terpenting adalah bagaimana melakukan edukasi kepada masyarakat tentang sistem pembayaran non tunai. Untuk hal ini, BI telah melakukan suatu langkah tepat yakni bekerjasama dengan beberapa universitas untuk menerapakan kawasan less cash society. Hal ini karena penerapan less cash society akan lebih mudah dimulai dari institusi pendidikan yang para siswa/i atau mahasiswa/i nya telah melek terhadap teknologi dan melek terhadap produk perbankan. Selain itu sosialisasi secara informal juga bisa memanfaatkan media social untuk lebih menjangkau masyarakat secara lebih luas lagi.

Terakhir tentu bagaimana kontribusi kita sebagai individu adalah mulai membiasakan untuk “menipiskan dompet” dengan kata lain mulai membiasakan hanya membawa sedikit uang cash, dan melakukan transaksi dengan alat pembayaran non-tunai yang berbasis elektronik misalnya untuk pembayaran transportasi. Atau mencoba produk dompet elektronik yang telah ada tentu tidak ada salahnya. Dengan demikian dengan melakukan hal tersebut kita telah berkontribusi dalam mewujudkan Gerakan Nasional Non Tunai yang telah dicanangkan oleh BI. Dan bukan tidak mungkin suatu saat nanti seiring berjalannya waktu, masyarakat yang nearly cashless dapat terwujud setidaknya untuk di kota-kota besar terlebih dahulu.