Apa itu Subjek dan Objek Pajak? pada tulisan ini saya akan membahas mengenai sebuah fenomena yang berhubungan dengan subjek dan objek pajak dalam negeri dengan luar negeri, saya akan memulai dengan definisi apa itu Subjek dan Objek Pajak.

dilansir dari web Gramedia "Subjek pajak adalah istilah dalam peraturan perundang undangan perpajakan untuk perorangan atau organisasi berdasarkan peraturan perundang undangan perpajakan yang berlaku. Seseorang atau suatu badan merupakan subjek pajak, tetapi bukan berarti orang atau badan itu punya kewajiban pajak. Pengertian disini meliputi orang pribadi, warisan yang belum terbagi sebagai satu kesatuan, badan, dan bentuk usaha tetap.

Peraturan perundang undangan perpajakan yang mengatur tentang pajak penghasilan yang berlaku sejak 1 Januari 1984 adalah Undang undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang Undang Nomor 10 Tahun 1994.Undang undang pajak penghasilan ini dilandasi falsafah Pancasila dan Undang Undang Dasar 1945 yang didalamnya tertuang ketentuan hak yang menjunjung tinggi hak warga negara dan yang menempatkan kewajiban perpajakan sebagai kewajiban kenegaraan dan merupakan sarana peran serta rakyat dalam pembiayaan negara dan pembangunan nasional".

Menurut Purwono (2010), subjek pajak adalah segala sesuatu yang berpotensi untuk menerima dan memperoleh penghasilan yang menjadi sasaran dikenakannya pajak penghasilan.

Undang-Undang Subjek Pajak

Dengan pesatnya perkembangan sosial ekonomi sebagai hasil pembangunan nasional dan globalisasi serta reformasi di berbagai bidang dan setelah mengevaluasi perkembangan pelaksanaan undang undang perpajakan selama lima tahun terakhir, khususnya Undang-undang pajak penghasilan, maka dipandang perlu untuk dilakukan perubahan undang undang tersebut guna meningkatkan fungsi dan perannya dalam rangka mendukung kebijakan nasional khususnya di bidang ekonomi. Perubahan Undang-undang pajak penghasilan dimaksud tetap berpegang pada prinsip prinsip perpajakan yang dianut secara universal yaitu keadilan, kemudahan, efisiensi administrasi dan produktivitas penerimaan negara dan tetap mempertahankan sistem self-assessment.

Oleh karena itu, arah dan tujuan penyempurnaan Undang undang Pajak Penghasilan ini adalah sebagai berikut:

- Lebih meningkatkan keadilan pengenaan pajak.

- Lebih memberikan kemudahan kepada wajib pajak.

- Menjunjung kebijaksanaan pemerintah dalam rangka meningkatkan investasi langsung di Indonesia baik penanaman modal asing maupun penanaman modal dalam negeri di bidang usaha usaha tertentu dan daerah daerah tertentu yang mendapat prioritas.

Dengan berlandaskan pada arah dan tujuan penyempurnaan tersebut, perlu dilakukan perubahan Undang Undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang Undang Nomor 10 Tahun 1994 meliputi pokok pokok sebagai berikut:

- Dalam rangka meningkatkan keadilan pengenaan pajak maka dilakukan perluasan subjek dan objek pajak dalam hal hal tertentu dan pembatasan pengecualian atau pembebasan pajak dalam hal lainnya Struktur tarif pajak yang berlaku juga perlu diubah dan dibedakan untuk wajib pajak orang pribadi dan wajib pajak badan, guna memberikan badan pajak lebih proporsional bagi masing masing golongan wajib pajak, disamping mempertahankan tingkat daya saing dengan negara negara tetangga di kawasan ASEAN.

- Untuk lebih memberikan kemudahan kepada wajib pajak, sistem self-assessment tetap dipertahankan namun dengan penerapan yang terus menerus diperbaiki. Perbaikan terutama dilakukan pada sistem dan tata cara pembayaran pajak dalam tahun berjalan agar tidak mengganggu likuiditas wajib pajak yang menjalankan usaha. Wajib pajak yang menjalankan usaha atau pekerjaan bebas perlu didorong untuk melaksanakan pembukuan dengan tertib dan taat asas, namun untuk membantu dan membina para wajib pajak pengusaha dengan peredaran tertentu, masih diperkenankan penggunaan norma penghitungan penghasilan neto dengan syarat wajib menyelenggarakan pencatatan.

- Dalam rangka mendorong investasi langsung di Indonesia baik penanaman modal asing maupun penanaman modal dalam negeri dan sejalan dengan kesepakatan ASEAN yang dideklarasikan di Hanoi tahun 1999 diatur kembali bentuk bentuk insentif pajak penghasilan yang dapat diberikan.

Secara sederhana pengertian subjek pajak adalah orang pribadi atau badan yang ditetapkan oleh peraturan perundang undangan yang berlaku. Namun perlu diketahui hak dan kewajiban subyek pajak berbeda beda. Pengertian masing masing subjek pajak yaitu :

- Orang pribadi

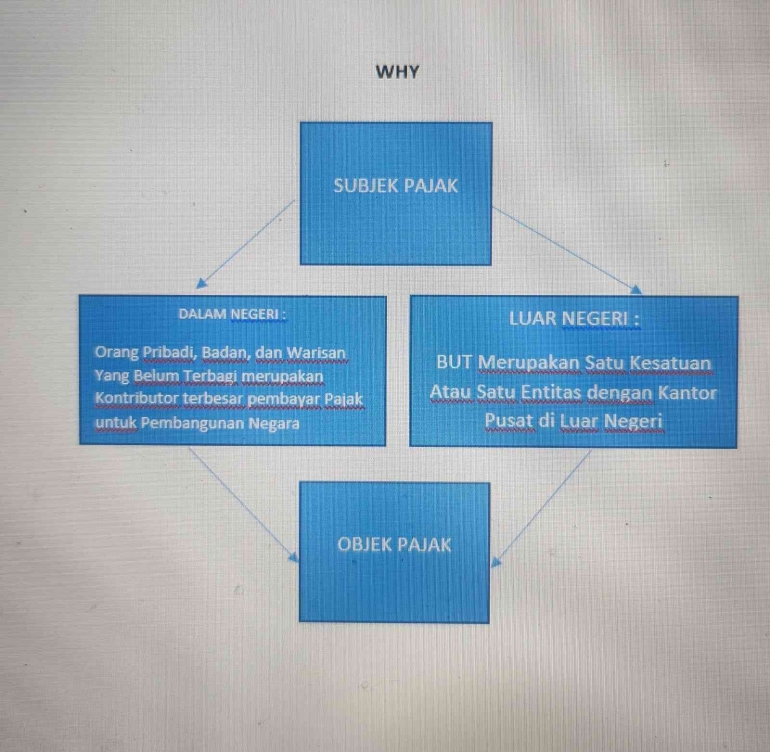

Orang pribadi adalah perseorangan yang tinggal atau tidak tinggal di Indonesia baik warga negara Indonesia (WNI) atau warga negara asing (WNA) tetapi memiliki penghasilan dari aktivitas ekonomi yang dilakukan di Indonesia. - Badan

Sebagaimana diatur dalam undang undang tentang ketentuan umum dan tata cara perpajakan, pengertian badan adalah sekumpulan orang atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya.Badan usaha milik negara atau badan usaha milik daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial, politik, atau organisasi sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk reksadana. Sedangkan pengertian badan secara sederhana adalah semua badan yang berdiri dan berkembang di Indonesia kecuali badan badan yang bersifat tidak komersial dan badan yang pembiayaannya berasal dari APBD atau APBN.

Dalam undang undang ini bentuk usaha tetap ditentukan sebagai subjek pajak tersendiri terpisah dari badan. Oleh karena itu walaupun perlakuan perpajakannya dipersamakan dengan subjek pajak badan, untuk pengenaan pajak penghasilan, bentuk usaha tetap mempunyai eksistensinya sendiri dan tidak termasuk dalam pengertian badan. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan pemerintah, misalnya lembaga, badan dan sebagainya yang dimiliki oleh pemerintah pusat dan pemerintah daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak. - Warisan yang belum terbagi

Warisan yang belum terbagi sebagai satu kesatuan adalah harta warisan dari pewaris yang harus dibayarkan terlebih dahulu oleh ahli waris sebelum mereka membagi baginya. Kewajiban pajak bagi ahli waris dimulai saat timbulnya warisan yang belum terbagi tersebut dan berakhir pada saat warisan tersebut sudah terbagi. - Bentuk Usaha Tetap (BUT)

Bentuk usaha tetap adalah bentuk usaha pribadi dari orang yang tidak bertempat tinggal di Indonesia seperti WNA atau WNI belum lebih dari 183 hari dalam jangka waktu 12 bulan berada di Indonesia dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. BUT dapat berupa tempat kedudukan manajemen, cabang perusahaan, kantor perwakilan, gedung, pabrik, bengkel, gudang dan lain lain.

Sebagai subjek pajak, perusahaan reksadana baik yang berbentuk perseroan terbatas maupun bentuk lainnya termasuk dalam pengertian badan. Dalam pengertian perkumpulan termasuk pula asosiasi, perkumpulan, persatuan, perhimpunan atau ikatan dari pihak pihak yang mempunyai kepentingan yang sama.

Bahkan tidak semua subjek pajak memiliki kewajiban perpajakan seperti membayar dan melaporkan pajak.

Pembagian dan Penentuan