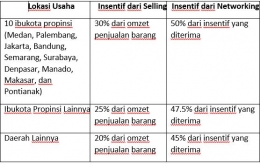

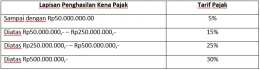

tarif-pajak-jpg-578340e1159373dd06882878.jpg

- Setiap member sebaiknya memiliki NPWP, karena jika tidak, maka akan dikenai denda sebesar 20%. Jadi rumusan penghitungan pajak nya akan menjadi: (Penghasilan Neto – Penghasilan Tidak Kena Pajak) x Tarif Pajak x 120%

- Paling lama 3 (tiga) bulan sejak awal tahun pajak (jadi sekitar tanggal 30 Juni), wajib menyampaikan surat pemberitahuan kepada Direktur Jenderak pajak, bahwa pada penghitungan penghasilan neto adalah menggunakan Norma Penghitungan. Jika tidak menyampaikan pemberitahuan, namun tetap menggunakan Norma Penghitungan, maka akan dikenai denda 50% dari Pajak Penghasilan yang tidak atau kurang dibayar dalam tahun pajak yang bersangkutan.

- Sebagai pendukung penghitungan pajak, member perusahaan MLM wajib membuat pencatatan atas penghasilan yang diperolehnya seperti diatur dalam Peraturan Direktur Jenderal Pajak no. PER-4/PJ/2009.

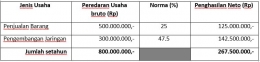

Berikut ini adalah ilustrasi penghitungan Pajak Penghasilan bagi member perusahaan MLM:

- Omzet dari penjualan barang sebesar Rp500.000.000,- setahun.

- Insentif/bonus dari kegiatan pengembangan jaringan usaha sebesar Rp300.000.000,- setahun.

Penghitungan Pajaknya adalah sebagai berikut:

contoh-2-jpg-578341da8523bdd104715967.jpg

Maka, besarnya pajak penghasilan Bpk B yang terhutang adalah:

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!