Istilah makroprudensial secara implisit telah digunakan sejak awal tahun 2000. Pendekatannya sudah dijalankan di Indonesia sebagai bagian dari pemulihan ekonomi akibat krisis keuangan Asia tahun 1997/1998. Kebijakan makroprudensial menjadikan Indonesia lebih siap dengan berbagai langkah yang dapat menahan pemburukan kondisi ekonomi dan sistem keuangan di dalam negeri. Karenanya, Indonesia bisa menghadapi krisis tahun 2007/2008.

Makroprudensial merupakan kebijakan yang berkaitan dengan dinamika di sektor keuangan yang bersumber dari interaksi antara makro dengan mikro ekonomi. International Monetary Fund (IMF) mendefinisikan makroprudensial sebagai kebijakan yang memiliki tujuan untuk memelihara SSK secara keseluruhan melalui pembatasan risiko sistemik.

Risiko sistemik adalah risiko yang dapat mengakibatkan hilangnya kepercayaan publik dan peningkatan ketidakpastian dalam sistem keuangan sehingga sistem keuangan tidak dapat berfungsi dengan baik dan menganggu jalannya perekonomian. Buruknya dapat menurunkan kesejahteraan masyarakat dan meningkatkan angka kemiskinan.

Risiko sistemik jika tidak dimitigasi dapat menyebabkan terjadinya krisis keuangan yang dapat mengganggu stabilitas perekonomian. Untuk meminimalkannya, terdapat dua dimensi acuan dalam proses identifikasi risiko dan perumusan kebijakan, yaitu:

- Dimensi antarsubjek (cross section) yang berfokus pada perbedaan perilaku antar elemen dan agen keuangan. Menekankan bagaimana risiko terdistribusi dalam sistem keuangan pada satu periode tertentu, yang disebabkan oleh terpusatnya portofolio pada eksposur tertentu (concentration risk) atau adanya kesamaan eksposur (common risk factor), sehingga potensi menyebarnya risiko antarindividu/sektor (contagion risk) menjadi tinggi.

- Dimensi runtun waktu (time series) yang berfokus pada dinamika perilaku elemen/agen keuangan dari waktu ke waktu. Akibatnya, kebijakan makroprudensial umumnya bersifat time-varying (bervariasi menurut waktu), artinya kalibrasi kebijakan bersifat dinamis sesuai dengan evolusi terhadap siklus ekonomi yang direspon dengan kebijakan yang bersifat berlawanan dengan siklus ekonomi (countercyclical).

Bank sentral memainkan peran penting dalam kebijakan makroprudensial mengingat fungsinya sebagai otoritas moneter dan sistem pembayaran. Hal ini mendorong mayoritas yurisdiksi menunjuk bank sentral sebagai otoritas makroprudensial dalam hal ini Bank Indonesia. Peran Bank Indonesia dalam menjalankan amanat makroprudensial berlandaskan Undang-Undang Nomor 21 Tahun 2011 Tentang OJK, sejalan dengan beralihnya fungsi mikroprudensial pengaturan dan pengawasan bank dialihkan kepada OJK.

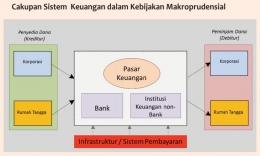

Kebijakan mikroprudensial difokuskan pada tingkat kesehatan individu institusi keuangan (bank dan nonbank). Fokus kebijakan makroprudensial lebih berorientasi pada sistem secara keseluruhan, tak hanya mencakup institusi keuangan tapi juga termasuk elemen lainnya seperti pasar keuangan, korporasi, rumah tangga, dan infrastruktur keuangan.

Kerangka kebijakan makroprudensial di BI disusun dengan difokuskan pada upaya untuk mendorong terpeliharanya SSK yang diwujudkan melalui empat hal, yaitu:

- Risiko sistemik yang teridentifikasi sejak dini dan termitigasi

- Financial imbalances (ketidakseimbangan sistem keuangan) yang minimal sehingga mendukung fungsi intermediasi (penyaluran kredit) yang seimbang dan berkualitas

- Sistem keuangan yang efisien

- Akses Usaha Mikro, Kecil, dan Menengah (UMKM) yang meningkat

Kebijakan Makroprudensial Akomodatif

Sistem keuangan Indonesia dihadapkan pada tiga sumber kerentanan utama yang berpotensi mengganggu ketahanan sistem keuangan apabila terekspos dampak shock yang berasal dari kondisi perekonomian dan keuangan global. Kerentanan tersebut yaitu meningkatnya kebutuhan pembiayaan eksternal korporasi khususnya dari luar negeri, ketergantungan bank pada retail funding (sumber dana ritel) dan kesenjangan negatif antara tabungan dan investasi membutuhkan keberlangsungan pendanaan dari modal asing.

Dalam menjalankan strategi operasional yang merupakan rangkaian (alur) dalam melaksanakan kewenangan BI dibagi menjadi empat elemen utama yang terdiri dari:

- Identifikasi sumber risiko sistemik. Sebagaimana krisis keuangan di masa lampau terkadang otoritas keuangan tidak menyadari peta transmisi sumber risiko sehingga terlambat mengantisipasi dan memitigasi risiko. Penyusunan peta transmisi dan indikator monitoring menjadi pedoman yang diharapkan dapat membantu proses monitoring dan analisis risiko sistemik hingga menjadi lebih efisien dan terarah.

- Pengawasan makroprudensial melalui monitoring dan analisis terhadap risiko yang telah teridentifikasi sebelumnya serta pemberian sinyal risiko

- Respon kebijakan melalui desain dan implementasi instrumen kebijakan makroprudensial

- Protokol Manajemen Krisis (PMK)