Ketidaktepatan dalam penentuan sampel pemeriksaan dapat membawa risiko dalam pemeriksaan. Sebab, boleh jadi, sampel yang diambil tidak berbasis pada materialitas yang kuat dan dalam, sehingga tidak mewakili populasi. Pengambilan sampel dilakukan karena BPK memiliki keterbatasan waktu dalam pemeriksaan.

Meski demikian, kualitas pemeriksaan juga ditentukan oleh faktor lain. Theodorus M. Tuanakotta menilai, salah satu penyebab dari kegagalan pemeriksaan (audit failure) yaitu rendahnya skeptisisme profesional (professional skepticism) yang dimiliki pemeriksa/auditor.

"Skeptisisme profesional yang rendah menumpulkan kepekaan auditor terhadap kecurangan, baik yang nyata maupun yang berupa potensi, atau terhadap tanda-tanda bahaya yang mengindikasikan adanya kesalahan (accounting error) dan kecurangan (fraud)." (Tuanakotta, 2011:71).

Skeptisisme profesional dalam sebuah proses audit memungkinkan auditor mampu mengidentifikasi tidak hanya kesalahan penyajian informasi akuntansi, namun juga pada potensi kecurangan yang dilakukan entitas.

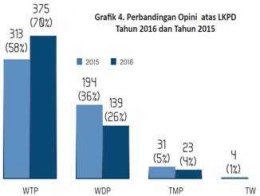

Dalam konteks pemeriksaan BPK, skeptisisme profesional auditor diperlukan. Kemampuan auditor BPK dalam melakukan pemeriksaan keuangan selama ini menunjukan kinerja yang baik dapat dilihat dari indikator meningkatnya pencapaian opini WTP entitas pemerintah. Namun, yang patut menjadi perhatian penting yaitu kemampuan auditor BPK dalam mengidentifikasi potensi fraud juga perlu dikuatkan.

Memperkuat pemeriksaan kinerja

Tantangan pemeriksaan BPK tidak sekadar pada pemeriksaan keuangan, namun juga pada pemeriksaan kinerja. Pemeriksaan kinerja adalah pemeriksaan atas pengelolaan keuangan negara dari aspek ekonomi, efesiensi dan efektivitas (UU 15/2004). Selain melihat aspek ekonomi dan efisiensi program kegiatan, pemeriksaan kinerja juga memastikan agar program kegiatan tersebut memenuhi sasarannya secara efektif. Sebab pemeriksaan kinerja erat kaitanya dengan target penciptaan kesejahteraan rakyat.

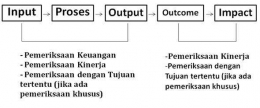

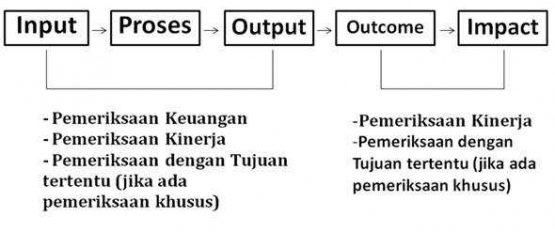

Saya mencoba membuat simulasi pemeriksaan BPK dalam sebuah "logic model" sederhana. Untuk pemeriksaan keuangan dan pemeriksaan kinerja BPK (termasuk pemeriksaan dengan tujuan tertentu) pada entitas dilakukan pada tahapan "input", "proses", dan "output". Sementara untuk pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan tertentu), selain mengukur aspek ekonomi dan efesiensi, juga efektifitas program dan kegiatan entitas sampai tahapan 'hasil' dan 'dampak' di masa depan: apakah berdampak pada kesejahteraan masyarakat dengan indikator yang jelas, atau sebaliknya.

Jika menggunakan standar pemeriksaan keuangan, BPK akan memeriksa pengelolaan dana desa yang berfokus pada penyajian informasi keuangan yang disusun sesuai standar akuntansi pemerintahan atau ketentuan lain yang diatur, dan pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan khusus) sejak input-proses-output. Sementara pada tahapan hasil-dampak pemeriksaan BPK yang dapat menjangkau wilayah ini ialah pemeriksaan kinerja (termasuk pemeriksaan dengan tujuan khusus). Pada tahapan ini, identifikasi kendala dalam penyaluran dan penggunaan dana desa penting, namun penting untuk mengukur sampai pada tahapan hasil-dampak yang akan dirasakan masyarakat desa.

Perpaduan pemeriksaan keuangan dan kinerja BPK (atau bahkan pemeriksaan dengan tujuan tertentu) juga dapat dilakukan seperti pada pengelolaan dana otonomi khusus Papua, yang meskipun sejak tahun 2002 mendapatkan alokasi dana yang besar, namun persoalan mendasar di masyarakat seperti fenomena Kejadian Luar Biasa di Asmat menunjukan ketidakefektifan 'hasil-dampak' atas tahapan 'input-proses-output' pengelolaan keuangan dan program kegiatan pemda yang berawal dari tahun-tahun sebelumnya. Memang ini butuh arah strategis dalam jangkah panjang.

Menjaga Keseimbangan