Indonesia sebagai negara dengan penduduk muslim terbesar di dunia memiliki potensi besar dalam mengembangkan sektor perekonomian syari'ah. Perekonomian syari'ah di indonesia diproyeksikan akan terus mengalami perkembangan serta peningkatan melihat mayoritas penduduk indonesia beragama islam. Hal ini merupakan peluang pangsa pasar yang sangat besar bagi lembaga keuangan syariah. Namun bukan masalah gampang mengembangkan ekonomi syari'ah di indonesia. Dikarenakan masih rendahnya pengetahuan dan kesadaran orang muslim terhadap ekonomi syariah. Masyarakat masih terpakau dengan cara cepat dalam mencairkan dana, mereka tidak memikirkan apakah yang dilakukannya itu sesuai dengan ajaran islam atau tidak. Sehingga diperlukan adanya sosialisasi dan edukasi pada masyarakat.

Secara tidak langsung indonesia berpeluang untuk menjadi Negara dengan perkembangan dan nilai aset Ekonomi Syariah terbesar di dunia. Bukan sesuatu yang mudah untuk diwujudkan namun juga memiliki kemungkinan yang dapat ditangani. Perlunya kerjasama di semua kalangan baik dari pemerintah, akademisi, ulama, serta praktisi ekonomi sangat dibutuhkan dalam meningkatkan dan mengembangkan perekonomian syari'ah.

Perbedaan yang mendasar dari perekonomian syari'ah dengan konvensional terletak pada ideologinya. Dimana perekonomian syari'ah berlandaskan pada hukum islam yakni Al-Qur'an dan Hadidt. Ekonoomi syariah dijalankan dengan prinsip islam serta dalam praktiknya tidak hanya untuk masalah perduniawian saja tetapi juga masalah akhirat. Sedangkan perekonomian konvensional berdasar pada akal semata, dimana agama dikeluarkan dari pemikiran perekonomian konvensional. Dapat diartikan ekonomi konvensional hanya berorientasi pada kehidupan dunia semata.

Transaksi perekonomian syari'ah harus terhindar dari riba, gharar, dan maysir. Akad yang digunakan dalam ekonomi syariah tidak hanya mendatangkan keberkahan dan keuntungan duniawi berupa materi, tetapi juga akan menyelamatkan umat dari api neraka. Sektor ekonomi syari'ah terbagi atas sektor perbankan, pasar modal, dan industri keuangan non-bank. Sektor industri keuangan non-bank meliputi perasuransian, dana pensiun, lembaga pembiayaan, lembaga jasa keuangan khusus, dan lembaga keuangan mikro, yang dalam pelaksanaannya tidak bertentangan dengan prinsip-prinsip syari'ah.

Pada artikel ini akan lebih membahas mengenai asuransi syari'ah yang ada di indonesia dan sebelum masuk ke inti pembahasan akan sedikit mengulas mengenai sejarah asuransi di indonesia. Sejarah berdirinya asuransi syari'ah di indonesia tidak lepas dari berdirinya bank muamalat pada bulan juli 1992. Sejalan dengan berdirinya bank syari'ah pertama di indonesia yakni bank muamalat muncul pemikiran baru dikalangan para ulama dan pakar ekonomi syari'ah untuk membuat asuransi syari'ah.

Pada tanggal 27 juli 1993, dibentuklah Tim TEPATI (Tim Pembentukan Takaful Indonesia). Tim TEPATI diketuai oleh Rahmat Husen (mantan direksi tugu pratama) dengan penasihat Dr. Tabrani Ismail (yayasan abdi bangsa / ICMI). Tim TEPATI (Tim Pembentukan Takaful Indonesia) disponsori oleh Yayasan Abdi Bangsa (ICMI), Bank Muamalat Indonesia, Asuransi Tugu Mandiri, dan Depkeu kala itu diwakili oleh Firdaus Djaelani dan Karnaen A. Perwataatmadja.

Tim TEPATI diwakili oleh anggota inti pergi ke malaysia untuk mempelajari operasional asuransi syari'ah. Dimana oprasional asuransi syari'ah di malaysia sudah beroperasi sejak tahun 1984. Setelah melakukan berbagai persiapan pada tangal 24 februari 1994 berdirilah PT. Syarikat Takaful Indonesia. Selanjutnya disusul berdirinya anak perusahaan yaitu PT. Asuransi Takaful Keluarga (25 Agustus 1994) dan PT. Asuransi Takaful Umum (2 Juni 1995).

Seiring berjalannya waktu, perkembangan perekonomian syari'ah sangat signifikan. Asuransi Syari'ah mengalami perkembangan yang bagus sejalan dengan berkembangnya bank-bank syari'ah yang mengalami peningkatan aset perbankan syari'ah serta lembaga keuangan lain yang jauh sebelumnya sudah berkembang di setiap daerah di indonesia.

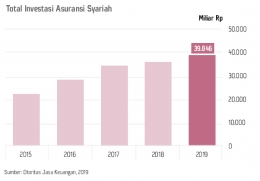

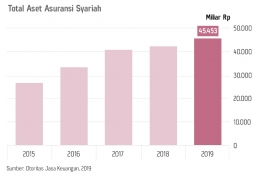

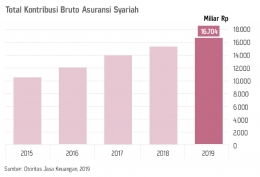

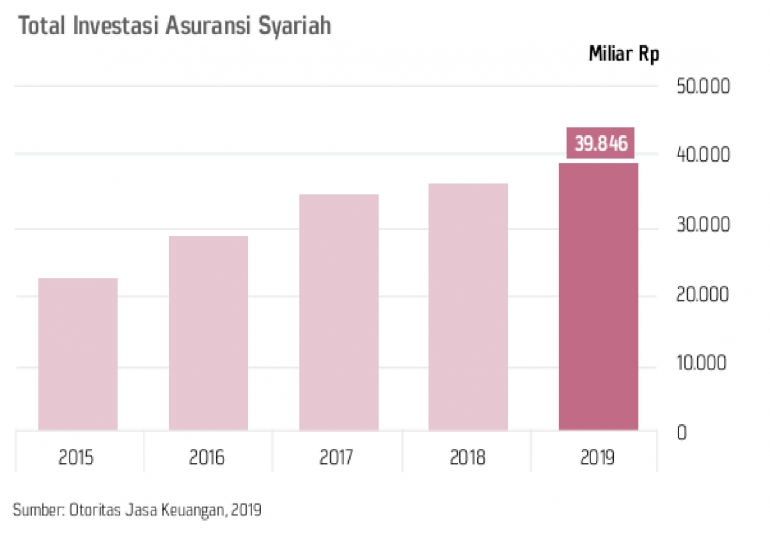

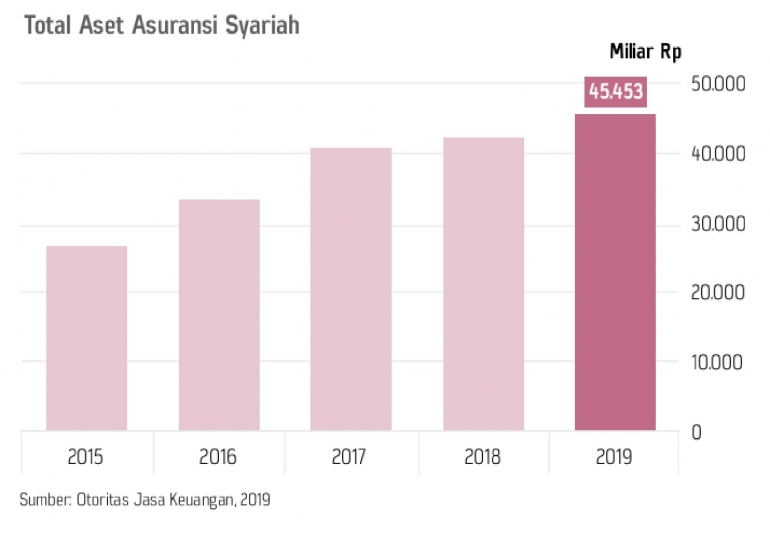

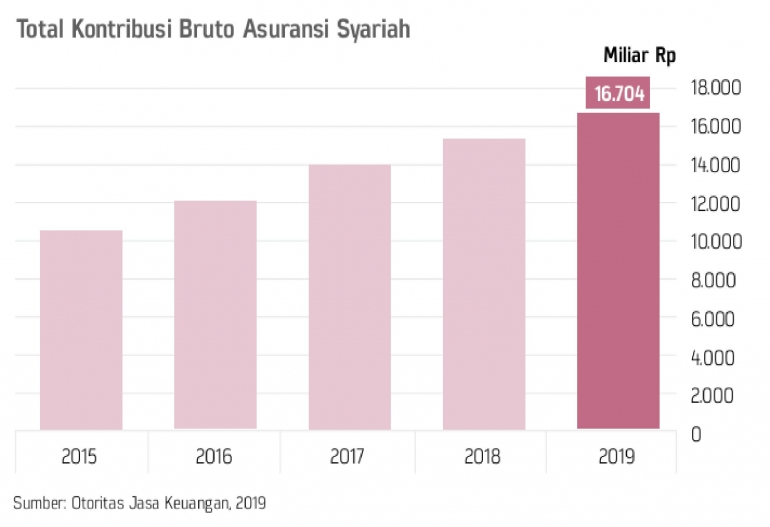

Total aset, investasi, dan kontribusi bruto asuransi syariah terus mengalami peningkatan dalam 5 (lima) tahun terakhir dari 2015 - 2019. Hal ini menandakan asuransi syariah berpotensi untuk terus tumbuh secara positif.

Sumber data Otoritas Jasa Keuangan 2019.

- Asuransi syari'ah memiliki Dewan Pengawas Syariah (DPS) sedangkan asuransi konvensional tidak memiliki. Dewan Pengawas Syariah (DPS) betugas mengawasi produk yang dipasarkan dan pengelolaan investasi dananya. Dewan Pengawas Syari'ah (DPS) juga mengawasi asuransi syari'ah agar tidak melanggar aturan syari'ah.

- Akad yang digunakan pada asuransi syari'ah berdasarkan tolong menolong, sedangkan asuransi konvensional berdasarkan jual beli. Akad tolong menolong ini dapat diibaratkan anggota tubuh jika tangan sakit maka anggota tubuh lainnya juga merasakan. Jadi dalam asuransi syariah setiap peserta mengeluarkan dana kebajikan untuk digunakan membantu peserta lain jika peserta asuransi mengalami musibah.

- Investasi dana pada asuransi syari'ah berdasarkan bagi hasil (mudharabah), sedangkan pada asuransi konvensional memakai bunga (riba). Pada asuransi syariah dana yang dimiliki oleh peserta tetap menjadi dana peserta, kemudian oleh lembaga asuransi dapat dikelola dan keuntungan yang diperoleh akan dibagi antara lembaga asuransi dengan peserta sesuai proporsi yang telah ditentukan. Sedangkan asuransi konvensional, dana yang terkumpul dari nasabah (premi) menjadi milik perusahaan. Sehingga, perusahaan bebas menentukan alokasi investasinya serta keuntungan akan sepenuhnya menjadi milik lembaga asuransi.

- Asuransi syari'ah tidak mengenal dana hangus, sedangkan asuransi konvensional terdapat kebijakan tersebut. Jadi dalam asuransi syari'ah dana dapat diambil kembali, kecuali dana kebajikan (tabarru') yang diniatkan untuk kebajikan.

Dapat disimpulkan perbedaan yang telah dijabarkan diatas jelas lebih menguntungkan asuransi syari'ah dibanding asuransi konvensional. Dari poin pertama sampai poin terakhir asuransi syariah tidak memberatkan pesertanya dan juga konsep yang digunakan benar-benar bertujuan untuk kesejahteraan peserta asuransi.

Sekian penjelasan yang dapat saya sampaikan, Terima kasih

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H