Buat mereka yang memiliki penghasilan tetap tiap bulannya tentunya lebih mudah menyusun perencanaan kuangannya dibandingkan mereka yang penghasilannya walau lumayan besar jumlahnya, tetapi tidak bisa diterima setiap bulan karena terbentur termin dan sebagainya.

Generasi Sandwich yang satu dengan yang lain tentunya mempunya karakteristik dan keunikan tersendiri dalam menyusun perencanaan keuangan.

Akan tetapi ada benang merah yang bisa ditarik simpulnya, bahwasannya ada bebrapa poin yang tetep harus dimasukkan dalam perencanaan keuangan tersebut. Poin poin tersebut antara lain :

- Mengukur kekuatan finansial kita. Caranya adalah dengan mengkalkulasi biaya biaya serta pendapatan yang kita terima. Tersisa berapa dari pengurangan pengeluaran rutin tersebut. Lakukan penghematan jika perlu untuk bisa mensuport biaya orang tua, atau keluarga lain. Apabila ada keluarga yang lain dan kita bukan anak tunggal, maka sebaiknya kita bicarakan juga dengan keluarga lain kekuatan financial kita besarannya dan mungkin bisa dipikul bersama untuk membantu financial orang tua atau keluarga yang lain. Buat yang sudah berkeluarga jangan lupa untuk berdiskusi dengan pasangan akan perihal ini. Jangan kita kalkulasi penghasilan yang belum tentu didapat perbulan, seperti bonus, gaji ke 13 reward dll.

- Menyisihkan dana tidak terduga buat orang tua. Setelah kita mengukur kekuatan financial kita maka kita perlu sisihkan kurang lebih 20% dari kekuatan financial kita (uang yang bisa kita support ke orang tua) untuk ditabung setelah dikurangi biaya biaya seperti biaya proteksi. Tujuannya sebagai dana tidak terduga orang tua. Mungkin ada beberapa kegiatan atau keperluan yang diminta orang tua kita untuk ikut membantu. Mempunyai tabungan tersendiri untuk keperluan orang tua sebagai persiapan dana tidak terduga, membuat kita lebih siap terhadap segala hal sekecil apaun itu. Bisa juga dana ini kita buat membahagiakan mereka dengan hadiah yang mereka idam idamkan. Karena kebahagiaan mereka adalah kebahagiaan anak anaknya juga. Tambahkan dalam dana tak terduga apabila kita mendapatkan penghasilan tambahan seperti bonus, gaji ke 13, menang undian, dapat arisan dll.

- Efisiensi segala lini. Caranya apabila orang tua kita/keluarga kita, bersedia tinggal satu atap dengan kita, tentunya akan banyak penghematan yg bisa dilakukan. Membiayai dua rumah tentu lebih banyak pengeluaran dibandingkan kalau mereka bisa tinggal dengan kita. Mungkin rumah orang tua bisa disewakan sehingga ada tambahan cash flow buat kedepannya. Akan tetapi hal ini harus didiskusikan dengan orang tua. Tidak sedikit orang tua yang menolak tinggal sama anaknya. Karena mungkin lebih nyaman ditinggal di rumah sendiri atau karena mereka harus menghindari konflik dengan anak lebih lebih dengan menantu.

- Membuat skala prioritas. Karena kita harus menanggung biaya orang tua atau keluarga lain, apabila kita bukan golongan dengan pendapatan yang melimpah ruah, maka seyogyanya kita memprioritaskan kebutuhan primer dan sekunder. Berfikir ulang untuk pemenuhan kebutuhan tersier. Agar supaya kita dapat mempersiapkan biaya proteksi yang lebih diperlukan untuk dimiliki oleh generasi sandwich. Ada kalanya kita harus berkorban menurunkan tingkat kenyamanan

- Mempersiapkan proteksi. Proteksi apa saja yang perlu dimiliki generasi sandwich, selain proteksi untuk orang tua, tentunya proteksi untuk diri kita bahkan kalau bisa generasi penerusnya. Kita menyadari bahwasannya sakit itu mahal. Mungkin karena usia, orang tua yang menjadi tanggungan, sering mengalami sakit maka kita perlu menyiapkan asuransi kesehatan buat mereka. Minimal kita mengikutkan BPJS dengan kelas yang disesuaikan dengan kemampuan kita. Tidak lupa kita juga perlu asuransi jiwa untuk diri kita (maupun pasangan) apabila sewaktu waktu terjadi sesuatu dengan kita ada yang memproteksi keluarga kita. Kalau dimungkinkan kita juga perlu mempersiapkan proteksi untuk keturunan kita.

Menyiapkan dana pensiun sedini mungkin. Perlunya kesadaran dari sekarang untuk menyiapkan dana hari tua atau dana pensiun apabila kita sudah tidak produktif lagi. Sekaligus memutus rantai generasi Sandwich. Agar kita kelak tidak membebani anak cucu kita. Apabila kita sudah mendapatkan fasilitas pensiun dari perusahaan kita bekerja yang jumlahnya telah dipotongkan tiap dalam gaji kita, maka mungkin sudah tidak diperlukan lagi menyiapkan dana pensiun. Tetapi jika dirasa nominal yang akan kita terima jumlahnya terlalu sedikit mungkin kita bisa ikut program DPLK (Dana Pensiun Lembaga Keuangan)

Menyiapkan dana pendidikan untuk keturunan kita. Diperlukan kesadaran bahwa semakin mahalnya biaya pendidikan di negara kita, perlu dipersiapkan dana pendidikan untuk anak anak kita sedari mereka kecil kalau perlu setelah kelahirannya telah dibuatkan tambungan khusus. Bisa berupa asuransi pendidikan yang mengandung perlindungan atau proteksi atau tabungan konfensional yang kita sisihkan tiap bulan. Semuanya mengandung plus dan minus tersendiri, tergantung kita yang paling mantap menerapkan yang mana.

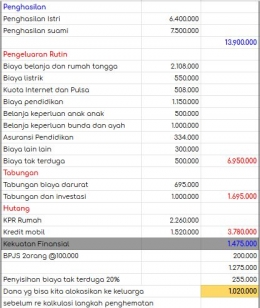

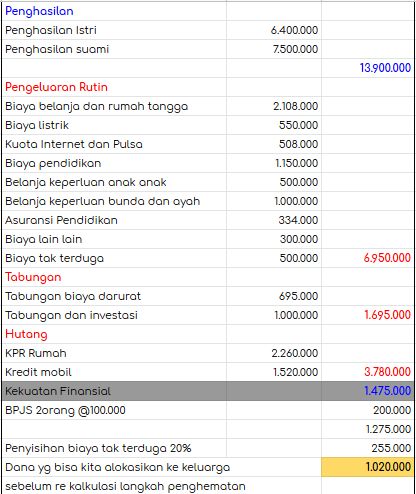

Ilustrasi sederhana dapat saya gambarkan seperti pada tampilan berikut ini

Dokumen pribadi

Dokumen pribadi

Lepas dari itu semua, apabila kita telah ditetapkan menjadi pilihanNYA, kita hanya perlu berjalan sesuai dengan ketetapannya. Salah satu caranya adalah kita perlu membuat perencanaan yang baik dari rejeki yang telah dititipkan pada kita.

Saya telah membuktikan bahwa perencanaan yang baik telah mencerminkan 50% keberhasilan. Tinggal kita untuk mengeksekusi perencanaan itu dengan baik pula agar tujuannya dapat tercapai. Agar kita bisa lepas dari tekanan finansial maupun tekanan emosional.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H