Soal Kelompok I

Apakah treaty Shopping itu?

Mari kita pelajari bersama, treaty shopping merupakan praktik bahwa pihak yang tidak memenuhi syarat atau tidak memenuhi tujuan perjanjian penghindaran pajak bilateral (tax treaty) memanfaatkan perjanjian tersebut dengan cara menggunakan struktur bisnis atau entitas perantara di negara ketiga yang mempunyai perjanjian pajak lebih menguntungkan. Treaty shopping bertujuan untuk mengurangi kewajiban pajak atau mendapatkan manfaat lainnya yang tidak tersedia jika menggunakan struktur dalam negeri atau negara asal yang tidak mempunyai perjanjian pajak yang menguntungkan.

Treaty Shopping contohnya sebagai berikut:

1. Penggunaan Entitas Perantara

Perusahaan C beroperasi di Negara X yang mempunyai perjanjian pajak menguntungkan dengan Negara Y. Perusahaan ini memiliki anak perusahaan di Negara Z yang memiliki perjanjian pajak yang menguntungkan dengan Negara Y. Perusahaan A mengatur transfer harga atau aliran pendapatan melalui anak perusahaannya di Negara Z guna memanfaatkan perjanjian pajak yang memberikan keuntungan lebih antara Negara Z dan Negara Y.

2. Pendirian Holding Company

Perusahaan B beroperasi di Negara X ingin berinvestasi di Negara Y. Negara X tidak mempunyai perjanjian pajak dengan Negara Y, namun Negara Z mempunyai perjanjian pajak yang menguntungkan dengan Negara Y. Lalu Perusahaan B mendirikan perusahaan holding di Negara Z serta mengalihkan asetnya ke perusahaan tersebut. Maka perusahaan B dapat memanfaatkan perjanjian pajak antara Negara Z dan Negara Y guna mengurangi kewajibannya di Negara Y.

3. Penyalahgunaan Struktur Perusahaan

Perusahaan C beroperasi di Negara X akan memanfaatkan perjanjian pajak antara Negara X dan Negara Y. Perusahaan tersebut menggunakan struktur perusahaan yang rumit dan tidak beralasan untuk menghindari pajak. Mereka menyiapkan serangkaian entitas perantara di negara ketiga yang tidak berfungsi. Sehingga perusahaan C bisa menciptakan aliran pendapatan yang rumit dan mengurangi kewajiban pajaknya.

Berbagai upaya dilakukan oleh banyak negara untuk mencegah treaty shopping melalui ketentuan anti-penyalahgunaan dalam perjanjian pajak bilateral mereka. Untuk mencegah praktik treaty shopping dirancang ketentuan dengan memberikan wewenang bagi otoritas perpajakan untuk menolak perjanjian apabila tujuan utamanya menghindari pajak. Beberapa negara mencoba mengatasi treaty shopping dengan perjanjian pajak multilateral, antara lain Konvensi Multilateral untuk menerapkan tindakan yang berhubungan dengan Persetujuan Penghindaran Pajak Berganda (MLI). MLI meliputi ketentuan anti-penyalahgunaan dengan tujuan mengatasi treaty shopping dan praktik penghindaran pajak lainnya.

Treaty shopping adalah isu yang kompleks di bidang perpajakan internasional karena melibatkan interaksi antara berbagai perjanjian pajak bilateral, struktur bisnis, dan tujuan perusahaan. Upaya terus dilakukan untuk meningkatkan transparansi dan kerja sama internasional dalam mencegah treaty shopping dan penghindaran pajak berganda secara efektif.

Soal Kelompok 2, NIM Ganjil (55521120057)

Persamaan Soal 1 :

x + y = 7 (opsi A)

x + y = 10 (opsi B)

x + y = ? (opsi C)

dimana (x,y) € R

Diminta : Tentukan nilai pada Persamaan Metode-Metode Eliminasi Pajak Berganda pada persamaan sesuai perpres No. 77 tahun 2019, konvensi multilateral guna menerapkan tindakan berkaitan dengan persetujuan penghindaran pajak berganda untuk mencegah penggerusan basis pemajakan dan pergeseran laba;

Jawab :

Perpres No. 77 tahun 2019 yang diterbitkan di Indonesia mengacu pada Konvensi Multilateral tentang Menerapkan Tindakan-Tindakan yang Berkaitan dengan Persetujuan Penghindaran Pajak Berganda (Multilateral Instrument, atau disingkat MLI).

MLI sendiri merupakan perjanjian multilateral dengan tujuan mencegah penghindaran pajak berganda dan penggerusan basis pajak. Hal ini dilakukan dengan cara mengubah sejumlah besar perjanjian penghindaran pajak bilateral (tax treaty) yang telah disepakati sebelumnya.

Metode eliminasi pajak berganda dalam MLI meliputi berbagai tindakan, antara lain:

1. Klausa anti-misspricing

Bertujuan mencegah penggeseran laba dengan cara manipulasi harga transfer antara entitas yang berkaitan dalam transaksi lintas batas.

2. Penghindaran pajak berganda

Ketentuan MLI mengharuskan negara yang terlibat pada pertukaran informasi dan memberikan bantuan administrasi guna penegakan peraturan perpajakan.

3. Ketentuan penyalahgunaan perjanjian

Ketentuan MLI untuk mencegah penyalahgunaan perjanjian penghindaran pajak, misalnya struktur perusahaan yang disalahgunakan atau entitas guna menghindari pajak.

4. Ketentuan penyelesaian sengketa

Merupakan ketentuan yang mengatur penyelesaian sengketa perpajakan bagi negara-negara yang terlibat.

Indonesia yang menerapkan MLI berkomitmen bagaimana mengurangi penghindaran pajak berganda dan penggerusan pajak dengan memperbarui perjanjian penghindaran pajak bilateral yang sudah ada. Ini bertujuan menciptakan lingkungan perpajakan yang adil, transparan dan mencegah adanya praktik penghindaran pajak yang sangat merugikan negara.

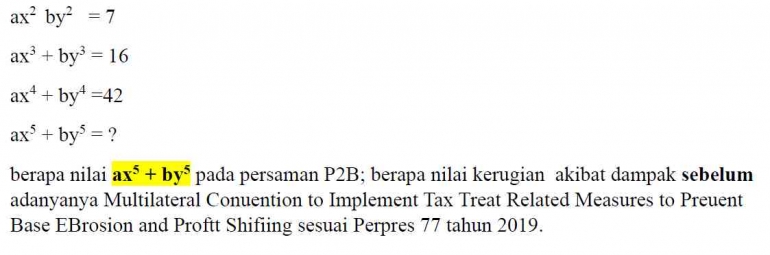

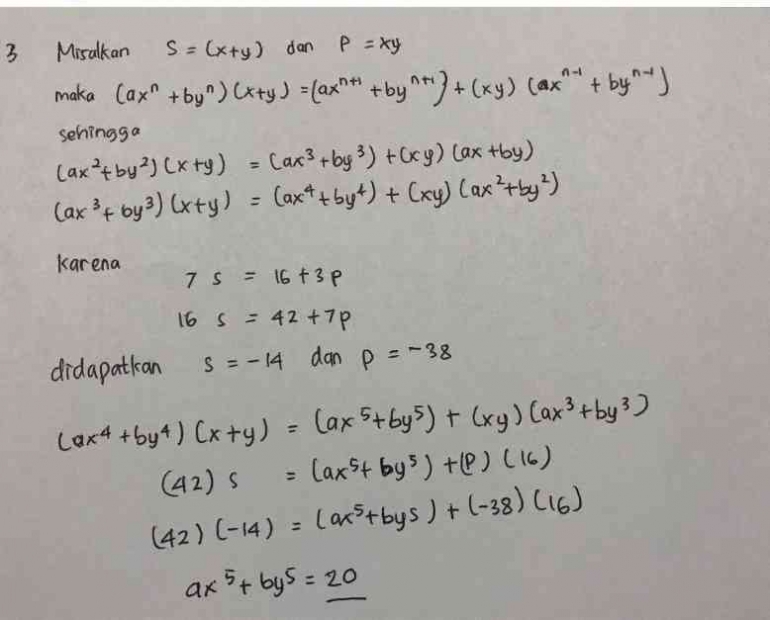

Persamaan soal 3 :

Ax2 + by2 = 7

Ax3 + by3 = 16

Ax4 + by4 =42

Ax5 + by5 = ?

Tentukan berapa nilai ax5 + by5 dari persamaan tersebut

Jawab:

Nilai kerugian akibat dampak sebelum Multilateral Conuention to Implement Tax Treat Related Measures to Preuent Base EBrosion and Proftt Shifiing sesuai Perpres 77 tahun 2019

Perpres 77 tahun 2019, yang merujuk Konvensi Multilateral untuk Menerapkan Tindakan-Tindakan yang Berkaitan dengan Persetujuan Penghindaran Pajak Berganda, mempunyai tujuan mencegah penggerusan pemajakan dan pergeseran laba. Tetapi tidak ditemukan informasi spesifik terkait nilai kerugian yang disebabkan sebelum implementasi perpres ini.

Guna menilai kerugian sebelum implementasi Perpres 77 tahun 2019, dibutuhkan analisis mendalam dan data relevan. Penilaian pada praktik penghindaran pajak yang terjadi sebelum peraturan tersebut dan berdampak terhadap pendapatan negara. Kajian akademik, laporan pemerintah, maupun penelitian independen yang melibatkan data ekonomi dan keuangan dapat menggambarkan kerugian yang timbul.

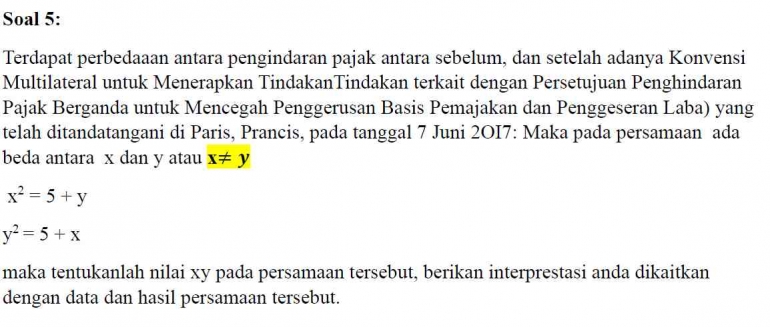

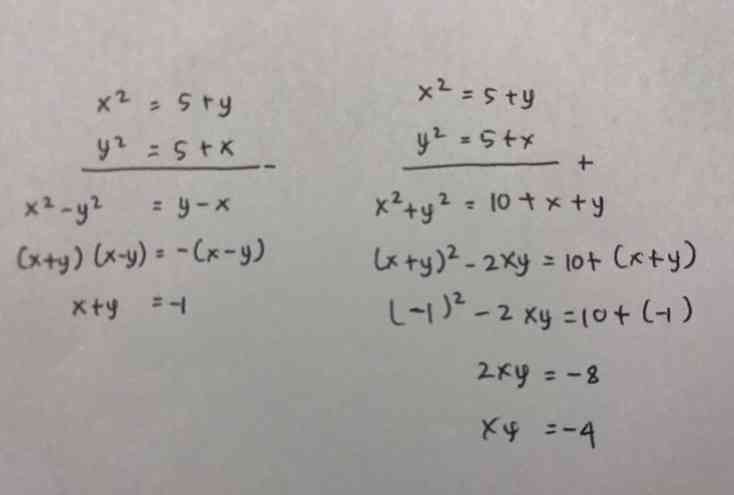

Persamaan Soal 5:

Diketahui x^2 = 5 + y

y^2 = 5 + x

tentukanlah nilai xy dari persamaan tersebut, bagaimana interprestasinya dikaitkan dengan data dan hasil persamaannya.

Jawab:

Persamaan di atas merupakan persamaan kuadrat dalam variabel x. Tidak ada metode umum yang langsung dapat menyelesaikan persamaan ini secara eksplisit untuk x. Sehingga solusinya membutuhkan metode numerik atau pendekatan aproksimasi.

Perbedaaan Pengindaran pajak antara sebelum, dan setelah Konvensi Multilateral untuk Menerapkan TindakanTindakan terkait dengan Persetujuan Penghindaran Pajak Berganda untuk Mencegah Penggerusan Basis Pemajakan dan Penggeseran Laba) yang sudah bertanda tangan tanggal 7 Juni 2OI7 di Paris, Prancis adalah kerangka kerja perpajakan internasional dan tindakan untuk mencegah penghindaran pajak berganda dan penggerusan pemajakan.

Negara lazimnya memiliki perjanjian penghindaran pajak bilateral (tax treaty) dengan negara lain sebelum MLI ada. Perjanjian tersebut memberikan kerangka kerja bagaimana membagi hak pelayanan pajak antar negara. Dalam praktiknya, penghindaran pajak yang kompleks dimanfaatkan oleh perusahaan untuk mengurangi kewajiban perpajakannya secara tidak adil.

Setelah ada MLI, negara dapat mengubah perjanjian penghindaran pajak bilateral yang disepakati dengan memasukkan ketentuan yang ditetapkan dalam MLI. Tujuan konvensi ini untuk mencegah penggerusan basis pemajakan dan penggeseran laba dengan tindakan sebagai berikut: Klausa anti-misspricing, Ketentuan penghindaran pajak berganda, Ketentuan penyalahgunaan perjanjian, Ketentuan penyelesaian sengketa.

Harapannya praktik penghindaran pajak yang merugikan negara dapat diminimalkan dengan MLI. Hal ini dapat dijadikan landasan hukum yang kuat bagi negara-negara untuk melawan penghindaran pajak dan mengurangi kerugian basis pemajakan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H