Dibanding dengan merger serta akuisisi, jauh lebih gampang menjalankan ikatan antara induk industri serta anak industri lewat ekuitas, paling utama dalam perihal dana yang diperlukan. Lewat kepemilikan saham, Kamu bisa secara bertahap mengendalikan industri lain. Tetapi, kemajuan ekuitas secara bertahap berarti ekuitas anak industri tersebut berbeda. Merger merupakan upaya buat mencampurkan sesuatu industri dengan satu ataupun lebih industri lain jadi satu unit ekonomi. Bila anak industri menjual saham bonus ataupun anak industri menjual sahamnya sendiri, hingga kepemilikan induk industri/ investor pada anak industri/ industri investasi tersebut bisa berganti. Akibat dari aktivitas tersebut terhadap industri induk/ investor bergantung pada harga bonus saham ataupun pembelian kembali saham.

Penafsiran serta Pengaruh Terdapatnya Pergantian Hak Pemilikan

Penggabungan usaha merupakan usaha buat mencampurkan sesuatu industri dengan satu ataupun lebih industri lain ke dalam satu kesatuan ekonomi. Faktor- faktor yang wajib diperhitungkan di dalam memilah dasar yang hendak dipakai buat memastikan besarnya donasi dari tiap- tiap industri yang mengadakan penggabungan usaha, merupakan:

* Penggabungan industri dengan menghasilkan satu tipe modal saham

* Penggabungan industri dengan menghasilkan 2 ataupun lebih tipe modal saham.

Kepemilikan industri induk/ investor pada industri anak/ investasi bisa jadi berganti selaku akibat industri anak menjual saham bonus ataupun industri anak menjual saham miliknya sendiri. Pengaruh aktivitas- aktivitas tersebut pada industri induk/ investor bergantung pada harga dikala saham bonus tersebut dijual ataupun saham diperoleh kembali dibeli, serta pada apakah industri induk dilibatkan secara langsung dalam transaksitransaksi dengan industri anak. Pergantian dalam saldo rekening investasi saham- saham industri anak dalam perihal ini tidak diakibatkan oleh pergantian nilai investasi semacam halnya pada tata cara equity. Namun pergantian itu diakibatkan oleh meningkat ataupun berkurangnya jumlah relative( prosentage) pemilikan saham dari jumlah saham- saham industri anak. perubahan- pergantian semacam ini tidak saja diakibatkan oleh pemilikan saham industri anak yang dicoba secara bertahap, hendak namun banyak hal- perihal lain yang menyebabkan pergantian yang seragam.

AKUISISI SEPANJANG PERIODE AKUNTANSI

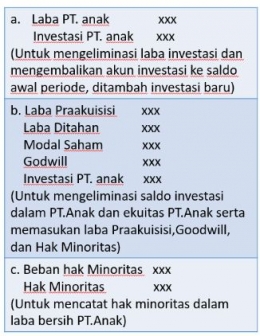

Bila industri induk mengakuisisi anak industri sepanjang periode akuntansi, sebagian penyesuaian konsol wajib dicoba buat memperhitungkan laba yang dihasilkan oleh anak industri saat sebelum akuisisi serta memasukkannya ke dalam harga pembelian. Laba ini diucap selaku" laba pra- akuisisi" buat membedakannya dari pemasukan entitas yang mencampurkan diri. Demikian pula," dividen pra- akuisisi" mengacu pada dividen yang dibayarkan kepada saham saat sebelum akuisisi, yang tunduk pada penyesuaian merger bonus.

AKUISISI BAGIAN PER BAGIAN

Bila industri induk memakai tata cara ekuitas buat memperhitungkan investasinya, akuisisi per saham tidak hendak bawa permasalahan analitis baru. Tetapi, saham semacam itu membutuhkan perhitungan pemasukan investasi serta laba bersih konsolidasi yang lebih rinci. Perihal ini pula hendak mempersulit penataan laporan keuangan konsolidasian sebab perbandingan bayaran investasi/ nilai buku yang terpaut dengan tiap akuisisi bersumber pada jumlah kepemilikan.

Ayat Jurnal :

Bila industri induk/ investor menjual hak kepemilikan, keuntungan ataupun kerugian penjualan hendak dihitung selaku selisih antara keuntungan penjualan serta nilai novel penjualan investasi. Bila investor bisa mempunyai pengaruh signifikan pada entitas tempat dia berinvestasi, nilai novel investasi tersebut wajib mencerminkan tata cara ekuitas. Bila industri induk mendapatkan kepemilikan lewat sebagian pembelian yang berbeda, itu wajib mengenali saham yang dijual dengan pembelian tertentu. Umumnya, ini dicoba bersumber pada anggapan proses identifikasi spesial ataupun FIFO( first in first out). Penjualan ekuitas anak industri sepanjang periode akuntansi hendak tingkatkan ekuitas minoritas serta membutuhkan sebagian pergantian pada bayaran penghitungan ekuitas minoritas. Penjualan kepemilikan bisa dicoba di posisi berikut:

1. Penjualan Kepemilikan pada Awal Periode

Ayat Jurnal :

Ayat Jurnal :

Kala anak industri menjual lebih banyak saham ataupun membeli sahamnya sendiri, kepemilikan industri induk/ investor pada anak industri/ pihak yang diinvestasikan hendak berganti. Akibat dari kegiatan tersebut terhadap industri induk/ investor tergantung pada harga jual ataupun beli saham tresuri yang lain serta apakah industri induk ikut serta langsung dalam transaksi tersebut dengan anak industri. Anak industri menjual saham bonus. Penjualan saham bonus oleh anak industri hendak mengganti persentase kepemilikan induk industri pada anak industri, kecuali saham yang dijual kepada industri induk serta saham sepadan dengan pemegang saham minoritas. Menjual saham bonus langsung ke industri induk hendak tingkatkan kepemilikan industri induk serta kurangi kepemilikan pemegang saham minoritas. Penerbitan saham bonus oleh entitas anak kepada pemegang saham minoritas ataupun entitas eksternal hendak merendahkan rasio kepemilikan industri induk serta tingkatkan kepemilikan pemegang saham minoritas. Transaksi Saham Treasury oleh Industri Anak. Akuisisi saham treasury oleh anak industri hendak kurangi ekuitas anak industri serta saham tersebar anak industri. Bila anak industri membeli saham perbendaharaan dari pemegang saham minoritas dengan nilai novel, walaupun persentase kepemilikan industri induk bertambah, bagian industri induk dari ekuitas anak industri tidak hendak berganti. Membeli sahamnya sendiri dari pemegang saham minoritas dengan harga yang lebih besar dari ataupun dengan nilai bukunya hendak kurangi ataupun tingkatkan bagian industri induk dari nilai novel anak industri serta tingkatkan persentase kepemilikan industri induk. Transaksi persediaan anak industri yang kerap serta tidak signifikan kerap kali dikompensasikan dengan pembelian serta penjualan, serta tidak membutuhkan penyesuaian, semacam yang ditunjukkan pada foto.

DEVIDEN SAHAM SERTA PEMECAHAN SAHAM OLEH INDUSTRI ANAK.

Deviden saham( stock dividen) serta pemecahan saham( stock split) oleh industri anak yang dipunyai secara substansial belum begitu universal kecuali hak minoritas tersebut diperdagangkan secara aktif di pasar sekuritas. Perihal ini diakibatkan manajemen industri induk mengatur aksi tersebut serta umumnya tidak terdapat khasiatnya yang diperoleh oleh entitas konsolidasi ataupun industri induk dari peningkatan jumlah saham yang tersebar kepunyaan industri anak lewat pemecahan saham ataupun deviden saham.

Akuntansi industri induk serta prosedur konsolidasisan tidak dipengaruhi oleh pemecahan saham industri anak. Hendak namun, deviden saham industri anak hendak menimbulkan pergantian kertas kerja konsolidasi.

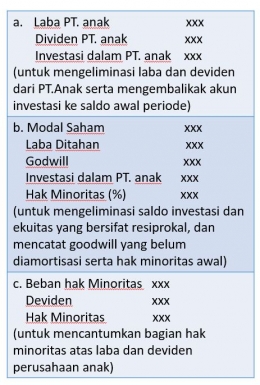

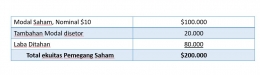

Harry Corporation memiliki 80% saham yang beredar milik Potter Company, yang diperoleh pada tanggal 1 Januari 2019 seharga $160.000. Ekuitas pemegang saham Potter pada tanggal tersebut adalah sebagai berikut:

Bersumber pada data tersebut kertas kerja konsolidasi Harry Corporation serta Industri Anak buat tahun 2019 hendak mencakup penyesuaian serta eliminasi berikut ini:

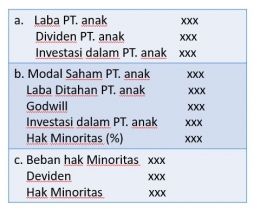

Laba dari Potter $ 24.000

Dividen $ 8.000

Investasi dalam Potter $16.000

Modal saham -- Potter $100.000

Tambahan modal disetor -- Potter $ 20.000

Laba ditahan -- Potter $ 80.000

Investasi dalam Potter $160.000

Hak minoritas -- awal $ 40.000

Daftar Pustaka

Beams,Advance Accounting, 12TH edition, Global Edition.

(Diakses Pada 18 Mei 2021)

https://www.academia.edu/6572101/Chapter_8_KONSOLIDASI_PERUBAHAN_KEPEMILKAN_SAHAM

(Diakses Pada 18 Mei 2021)

https://www.slideshare.net/baursulaiman/konsolidasi-perubahan-kepemilikan

(Diakses Pada 18 Mei 2021)

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI