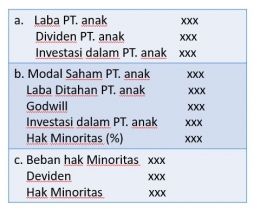

Bila industri induk/ investor menjual hak kepemilikan, keuntungan ataupun kerugian penjualan hendak dihitung selaku selisih antara keuntungan penjualan serta nilai novel penjualan investasi. Bila investor bisa mempunyai pengaruh signifikan pada entitas tempat dia berinvestasi, nilai novel investasi tersebut wajib mencerminkan tata cara ekuitas. Bila industri induk mendapatkan kepemilikan lewat sebagian pembelian yang berbeda, itu wajib mengenali saham yang dijual dengan pembelian tertentu. Umumnya, ini dicoba bersumber pada anggapan proses identifikasi spesial ataupun FIFO( first in first out). Penjualan ekuitas anak industri sepanjang periode akuntansi hendak tingkatkan ekuitas minoritas serta membutuhkan sebagian pergantian pada bayaran penghitungan ekuitas minoritas. Penjualan kepemilikan bisa dicoba di posisi berikut:

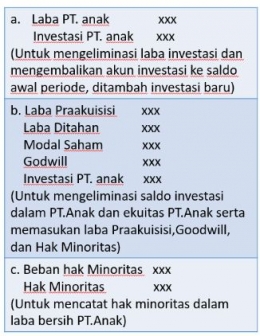

1. Penjualan Kepemilikan pada Awal Periode

Ayat Jurnal :

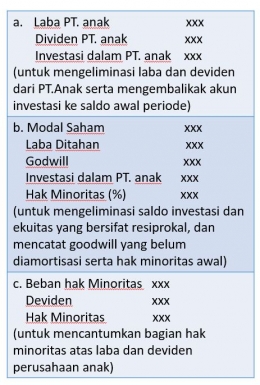

Ayat Jurnal :

Kala anak industri menjual lebih banyak saham ataupun membeli sahamnya sendiri, kepemilikan industri induk/ investor pada anak industri/ pihak yang diinvestasikan hendak berganti. Akibat dari kegiatan tersebut terhadap industri induk/ investor tergantung pada harga jual ataupun beli saham tresuri yang lain serta apakah industri induk ikut serta langsung dalam transaksi tersebut dengan anak industri. Anak industri menjual saham bonus. Penjualan saham bonus oleh anak industri hendak mengganti persentase kepemilikan induk industri pada anak industri, kecuali saham yang dijual kepada industri induk serta saham sepadan dengan pemegang saham minoritas. Menjual saham bonus langsung ke industri induk hendak tingkatkan kepemilikan industri induk serta kurangi kepemilikan pemegang saham minoritas. Penerbitan saham bonus oleh entitas anak kepada pemegang saham minoritas ataupun entitas eksternal hendak merendahkan rasio kepemilikan industri induk serta tingkatkan kepemilikan pemegang saham minoritas. Transaksi Saham Treasury oleh Industri Anak. Akuisisi saham treasury oleh anak industri hendak kurangi ekuitas anak industri serta saham tersebar anak industri. Bila anak industri membeli saham perbendaharaan dari pemegang saham minoritas dengan nilai novel, walaupun persentase kepemilikan industri induk bertambah, bagian industri induk dari ekuitas anak industri tidak hendak berganti. Membeli sahamnya sendiri dari pemegang saham minoritas dengan harga yang lebih besar dari ataupun dengan nilai bukunya hendak kurangi ataupun tingkatkan bagian industri induk dari nilai novel anak industri serta tingkatkan persentase kepemilikan industri induk. Transaksi persediaan anak industri yang kerap serta tidak signifikan kerap kali dikompensasikan dengan pembelian serta penjualan, serta tidak membutuhkan penyesuaian, semacam yang ditunjukkan pada foto.

DEVIDEN SAHAM SERTA PEMECAHAN SAHAM OLEH INDUSTRI ANAK.

Deviden saham( stock dividen) serta pemecahan saham( stock split) oleh industri anak yang dipunyai secara substansial belum begitu universal kecuali hak minoritas tersebut diperdagangkan secara aktif di pasar sekuritas. Perihal ini diakibatkan manajemen industri induk mengatur aksi tersebut serta umumnya tidak terdapat khasiatnya yang diperoleh oleh entitas konsolidasi ataupun industri induk dari peningkatan jumlah saham yang tersebar kepunyaan industri anak lewat pemecahan saham ataupun deviden saham.

Akuntansi industri induk serta prosedur konsolidasisan tidak dipengaruhi oleh pemecahan saham industri anak. Hendak namun, deviden saham industri anak hendak menimbulkan pergantian kertas kerja konsolidasi.

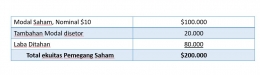

Harry Corporation memiliki 80% saham yang beredar milik Potter Company, yang diperoleh pada tanggal 1 Januari 2019 seharga $160.000. Ekuitas pemegang saham Potter pada tanggal tersebut adalah sebagai berikut: