2022-11-17-6-6375c363cdca196a7e5efb12.png

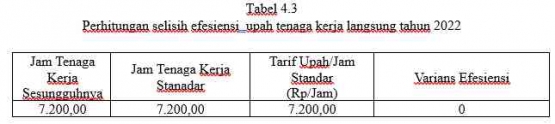

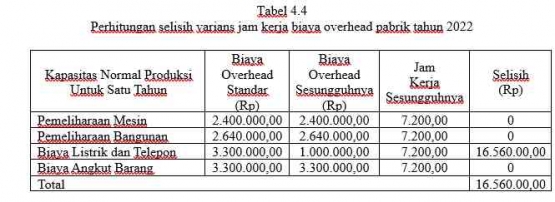

- Analisis selisih varians jam kerja biaya overhead pabrik.

- Selisih varians jam kerja biaya overhead pabrik dapat di hitung menggunakan rumus sebagai berikut :

- SJKBOP = (TStBOPV -- TSBOPV) x JKS

2022-11-17-7-6375c3803f1dc5565d7f8945.png

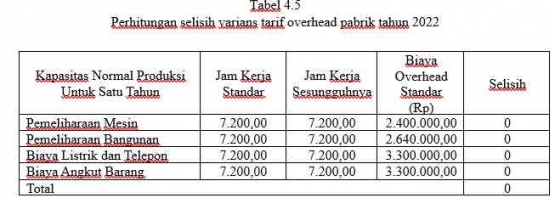

- Selisih tarif overhead pabrik dihitung dengan mengguanakan rumus sebagai berikut :

- STOvP = (JKSt - JKS ) x TStBOP

Dok. pribadi

Dok. pribadi

Dok. pribadi

Dok. pribadi- PEMBAHASAN

- Analisis selisih biaya bahan baku

- Berdasarkan daftar harga standar bahan baku tahun 2022 perusahaan menetepkan perusahaan menetapkan standar harga bahan baku senilai Rp 7.500; per kilonya. Sesuai dengan selisih harga bahan baku diketahui terdapat selisih yang cukup menguntungkan yaitu sebesar Rp. 210.000,00. Terjadinya selisih tersebut dikarenakan adanya pembelian bahab baku yang lebih rendah dari harga standar yang di tetapkan oleh pihak perusahaan. Selanjutnya untuk perhitungan selisih kuantitas bahan baku diketahui bahwa terdapat selisih yang menguntungkan sebesar Rp. 5.550.000. karena kuantitas sesungguhnya bahan baku yang digunakan dalam proses produksi lebih kecil dari pada kuantitas prosuksi yang di tetapkan.

- Berdasarkan data biaya standar tenaga kerja langsung. Dalam penetapan data standar tarif upah, pihak manajemen menetapkan sebesar Rp. 1.200.000,00 per bulan dan memberikan fasilitas lainnya yang menunjang. Perhitungan standar jam kerja untuk proses produksi ini adalah sebagai berikut :

- Jumlah hari yang diperkirakan dalam satu bulan adalah 25 hari

- Efektivitas standar jam kerja perhari adalah 8 jam.

- Jumlah pekerja dalam sehari adalah 3 orang

- Banyaknya jam kerja efektif dalam 1 tahun adalah 3 orang x 8 jam per hari x 25 hari x 12 bulan =7.200 jam

- Berdasarkan data standar biaya overhead pabrik, terdapat biaya pemelihataan mesin sebesar Rp. 2.400.000, biaya pemeliharaan bangunan sebesar Rp. 2.640.000, biaya listrik dan telepon sebesar Rp. 1.200.000, dan biaya pengiriman barang sebeasar Rp. 3.300.000. Selisih menurut jam kerja diketahui bahwa di tahun 2022 biaya overhead pabrik standar pada kapasitas normal, sehingga terdapat selisih menguntungkan sebesar Rp. 16.560.000 (Favoreble). Terlihat dari biaya overhead pabrik sesunggahnya sesungguhnya dari biaya listrik dan telepon lebih rendah dari dari biaya listrik dan telepon yang di tetapkan perusahaan.

- Mengukur efesiensi biaya produksi

- Berdasarkan tingkat efesiensi biaya produksi terdapat presentase berda-beda. Terlihat pada bulan Juni, Juli, dan September. Memiliki presentase yang sangat efisien. Pada bulam Januari, Februari, April, Mei, Agustus, Oktober, November, dan Desember mengalami presentase efisien. Dan pada bulan Maret tidak efisien.

Kesimpulan

Pengendalian biaya produksi berfungsi untuk membandingkan biaya produksi yang sebenarnya dengan standar biaya produksi yang ditetapkan, dengan adanya perbandingan tersebut dapat dievaluasi apakah telah terjadi penyimpangan, baik penyimpanan yang merugikan dan penyimpangan yang menguntungkan.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!