Pensiun adalah hal yang pasti. Tidak peduli ada atau tidaknya Pandemi, ada atau tidaknya tabunganmu, pensiun tetap akan terjadi sehingga tidak ada alasan untuk menunda persiapan dana pensiun.

Stereotipe dana pensiun hanya untuk ASN, pegawai BUMN, karyawan perusahaan besar sehingga mereka bisa lebih bisa bersantai adalah tidak benar. Meskipun profesi-profesi tertentu memang memiliki dana pensiun pasti, tapi faktanya nominal yang didapat saat pensiun tidak akan sepadan dibanding ketika mereka bekerja, belum lagi adanya inflasi yang terus meningkat.

Pemerintah telah memberikan fasilitas produk keuangan untuk menyiapkan masa pensiun, seperti BPJS Ketenagakerjaan, Investasi, dan Dana Pensiun Lembaga Keuangan (DPLK).

Beberapa survei terbaru menunjukkan adanya peningkatan minat generasi milenial sekarang untuk mulai menyiapkan dana masa pensiun lebih awal dibanding generasi-generasi sebelumnya.

Salah satu produk keuangan untuk masa pensiun yang mulai dilirik milenial adalah DPLK. DPLK adalah produk keuangan yang memang berfokus tujuannya untuk mempersiapkan finansial di masa pensiun. Berbeda dengan BPJS Ketenagakerjaan yang bersifat mandatory bagi pemberi kerja, DPLK lebih bersifat voluntary dan butuh kesadaran untuk memanfaatkannya.

Lebih luas dari itu... mempersiapkan memanfaatkan DPLK kita dapat berkontribusi dalam menjaga keamanan Makroprudensial dan Stabilitas Sistem Keuangan (SSK).

Dana Pensiun Lembaga Keuangan (DPLK) adalah Dana Pensiun yang diselenggarakan oleh bank umum atau perusahaan asuransi untuk menyelenggarakan Program Pensiun Iuran Pasti (PPIP) bagi pekerja maupun masyarakat umum (mandiri).

DPLK ini untuk menjalankan amanat pemerintah sesuai UU No 11/1992 tentang Dana Pensiun. Berikut ini adalah contoh DPLK yang masih beroperasi sampai sekarang: DPLK Equity Life Indonesia, DPLK Asuransi Jiwa Tugu Mandiri, DPLK Allianz Indonesia, DPLK PT. BNI (Persero) Tbk, DPLK Indolife Pensiontama, DPLK AIA Indonesia, DPLK PT Bank Muamalat Indonesia, DPLK Winterthur Life Indonesia, DPLK BPD Jawa Tengah. Proses pendaftaran menjadi peserta DPLK sangat mudah, cukup datang ke kantor/bank tersebut dan membuka rekening.

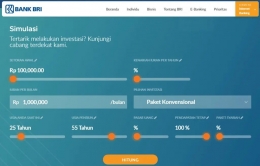

Peserta DPLK menyetor iuran pensiun secara berkala, biasanya setiap bulan. Jangka waktu setoran iuran pensiun pun dilakukan selama bekerja hingga masa pensiun tiba. Iuran pensiun pun dapat berasal dari 1) pekerja sendiri; 2) perusahaan tempat bekerja; dan atau 3) dari pekerja dan perusahaan secara bersama-sama. Berikut contoh simulasi perhitungan DPLK:

Bagaimana sistem kerja pendanaan DPLK dan hubungannya dengan Stabilitas Sistem Keuangan?

Iuran dana pensiun yang disetor rutin akan dikelola oleh penyelenggara DPLK. Dana tersebut akan diinvestasikan sesuai pilihan investasi yang dipilih oleh peserta. Paket investasi tersebut nantinya akan dikelola oleh Manajer Investasi di DPLK, berikut contoh paket investasi dimaksud:

- Pasar Uang: pada investasi Pasar Uang, dana peserta akan diinvestasikan 100% pada instrumen Pasar Uang seperti pada Bank, deposito berjangka pada Bank, deposito on call pada Bank.

- Pendapatan Tetap: dana peserta akan diinvestasikan min. 60% pada Instrumen Pendapatan Tetap, yaitu Surat Berharga Negara, Obligasi yang tercatat di Bursa Efek di Indonesia, Sukuk, Reksadana Pendapatan Tetap. Dana maks. 40% akan diinvestasikan ke dalam Pasar Uang, terdiri dari tabungan Bank, deposito berjangka pada Bank, deposito on call pada Bank.

- Saham Pasar Uang (Kombinasi): dana peserta akan diinvestasikan min. 60% pada saham yang tercatat di Bursa Efek di Indonesia dan Reksadana Dana berorientasi saham, dan maks. 40% pada Instrumen Pasar Uang yaitu tabungan pada Bank, deposito berjangka pada Bank, deposito on call pada Bank.