Sebuah tulisan kolaborasi dengan Eka Mayang Tanjung.

Setiap orang berhak hidup sejahtera lahir dan batin bertempat tinggal dan mendapatkan lingkungan hidup yang baik dan sehat serta berhak memperoleh pelayanan kesehatan

Hak atas tempat tinggal sebagaimana ketentuan Pasal 28H ayat (1) UUD 1945 ditafsirkan menjadi kewajiban konstitusional yang harus dipenuhi oleh Pemerintah.

Kewajiban ini diperjelas dengan ketentuan Pasal 121 ayat (1) Undang-Undang No. 1 Tahun 2011 tentang Perumahan dan Kawasan Permukiman di mana Pemerintah dan/ atau Pemerintah Daerah harus melakukan upaya pengembangan sistem pembiayaan untuk penyelenggaraan perumahan dan kawasan permukiman.

Frasa “harus” tersebut menegaskan tanggung jawab Pemerintah untuk merumuskan sistem pembiayaan perumahan yang ideal, yang dapat diakses oleh seluruh warga negara Republik Indonesia. Hal ini direspon Pemerintah dengan menerbitkan Undang-Undang No. 4 Tahun 2016 tentang Tabungan Perumahan Rakyat (selanjutnya disebut UU Tapera) pada tanggal 24 Maret 2016.

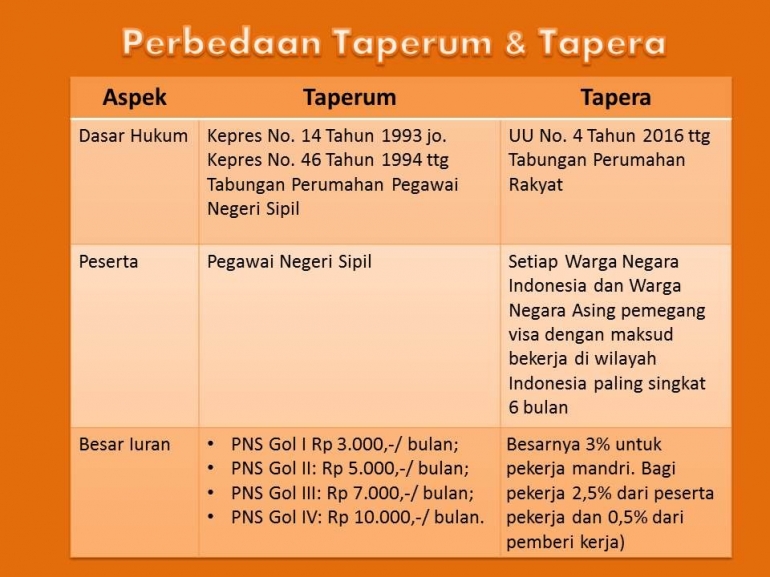

Pemberlakuan Tapera menggantikan peran Tabungan Perumahan (Taperum) yang sebelumnya hanya ditujukan untuk golongan PNS. Dibandingkan dengan Taperum, Tapera dinilai lebih relevan mewujudkan sistem pembiayaan perumahan yang ideal sebagaimana amanat UU. Berikut beberapa perbandingan Tapera dan Taperum:

Lalu, bagaimana nasib iuran Taperum yang sudah rutin dibayarkan oleh PNS?

Sesuai ketentuan Pasal 77 UU Tapera maka:

- bagi PNS aktif, iuran tersebut dialihkan menjadi saldo awal Tapera;

- bagi PNS yang sudah tidak bekerja baik karena pensiun maupun meninggal dunia, iuran tersebut dikembalikan kepada PNS ybs ataupun ahli warisnya.

Sejak disahkan UU Tapera, Badan Pertimbangan Taperum (Bapertarum) diberikan waktu maksimal 2 tahun untuk menyelesaikan pengalihan aset ke Badan Pengelola (BP) Tapera. Selain itu, diperlukan berbagai aturan pelaksana dari UU Tapera sebagai landasan hukum penyelenggaraan Tapera. Aturan pelaksana terbaru yang diterbitkan Pemerintah adalah Peraturan Pemerintah No. 25 Tahun 2020 tentang Penyelenggaraan Tapera (selanjutnya disebut PP Tapera) yang ditandatangani pada tanggal 20 Mei 2020 dan menuai kontroversi di kalangan masyarakat.

Mengapa penerbitan PP Tapera menuai kontroversi?

#1 Masyarakat menilai penerbitan PP Tapera di situasi pandemi Covid-19 bukanlah hal bijak karena justru menambah beban ekonomi

Pemerintah sendiri menegaskan bahwa pemungutan iuran Tapera diberlakukan mulai Januari 2021 dan dilakukan secara bertahap dimulai dari ASN, kemudian diikuti TNI dan Polri, pegawai BUMN sedangkan pekerja swasta diberi kelonggaran tenggang waktu maksimal 7 tahun (sampai tahun 2027) untuk memulai kepesertaan Tapera.

#2 Bagi pekerja swasta, Tapera dinilai suatu kemubadziran mengingat adanya manfaat Layanan Tambahan (MLT) BPJS Ketenagakerjaan (selanjutnya disebut MLT Perumahan)

Sesuai dengan ketentuan Peraturan Menteri Ketenagakerjaan No. 35 Tahun 2016 yang meliputi fasilitas Kredit Kepemilikan Rumah (KPR), Fasilitas Pinjaman Uang Muka Perumahan (PUMP), dan Pinjaman Renovasi Rumah (PRR).

Jika ditelusuri, Tapera justru memberikan suku bunga yang lebih konsisten dibandingkan dengan yang ditawarkan MLT Perumahan di mana suku bunga MLT Perumahan sendiri tergantung pada fluktuasi tingkat suku bunga Bank Indonesia Repo Rate 7 hari. Untuk menghindari tumpang tindih aturan antara Tapera dengan MLT Perumahan, Pemerintah berencana untuk mengintegrasikan kedua program tersebut layaknya Taperum PNS dengan Tapera. (link)

#3 Kewajiban menjadi Peserta Tapera bukan berarti akan memiliki rumah

Hal lain yang menuai kontroversi adalah kenyataan bahwa dengan kewajiban kita menjadi Peserta Tapera tidak membuat kita serta merta memiliki rumah. Tampaknya masyarakat belum memahami hakikat Tapera yang dirumuskan Pemerintah sehingga masih berasumsi dengan pemahamannya sendiri.

Jika demikian, bagaimana konsep Tapera yang dirumuskan Pemerintah?

Konsep Tapera dijelaskan melalui poster sebagai berikut:

- Lamanya masa kepersertaan;

- Tingkat kelancaran membayar simpanan;

- Tingkat kemendesakan kepemilikan rumah;

- Ketersediaan dana pemanfaatan.

Bagi peserta yang tidak memenuhi kualifikasi untuk mendapatkan pembiayaan perumahan maka di akhir kepesertaannya akan mendapatkan manfaat tabungan beserta bunganya dari kegiatan pemupukan dana Tapera.

Tapi bagaimana dengan pekerja yang merasa lebih menguntungkan menabung di tempat lain?

UU Tapera tidak memberikan pilihan untuk mengikuti/tidak mengikuti Tapera karena selama Anda adalah pekerja dengan penghasilan sebesar upah minimum regional (UMR), maka wajib hukumnya menjadi anggota Tapera. Sebagai konsekuensi kewajiban ini, UU Tapera dilengkapi ancaman sanksi administratif bagi peserta, pemberi kerja maupun instansi terkait yang lalai dalam melaksanakan Tapera seperti keterlambatan pembayaran iuran.

Jika manfaat pembiayaan rumah hanya didapatkan oleh Masyarakat Berpenghasilan Rendah (MBR), mengapa Pemerintah melibatkan non-MBR?

Tapera memang dirumuskan bukan untuk memberikan perumahan bagi seluruh warga negara RI. Hal ini sesuai dengan salah satu asas penyelenggaraan Tapera, yaitu Asas gotong royong pada UU Tapera.

Asas gotong royong sebagai bersama-sama dan saling menolong antar-peserta dalam menyediakan dana murah jangka panjang dalam rangka memenuhi kebutuhan perumahan yang layak dan terjangkau bagi peserta.

Sederhananya, Tapera dapat kita anggap sebagai program subsidi silang yang dilegalkan Pemerintah dalam bentuk UU. Tidak semua masyarakat mampu memiliki tempat tinggal yang layak. Jika WNA yang dikecualikan dari pemanfaatan dana Tapera masih diwajibkan berkontribusi dalam penyelenggaraan Tapera apalagi sebagai WNI tentu harus mendukung program ini. Anggap saja sebagai bentuk pendisiplinan diri menabung, membantu sesama, bahkan dalam konteks yang lebih luas Tapera dapat berkontribusi membantu pemerintah menguatkan kegiatan perekonomian nasional melalui sektor properti perumahan.

Bagaimana Program Tapera dapat berkontribusi menjadi penguat ekonomi nasional?

tapera-x-eco-new-5ede2545d541df040d6192d2.jpg

tapera-x-eco-new-5ede2545d541df040d6192d2.jpg

Menteri Keuangan memperkirakan kondisi pertumbuhan ekonomi di Indonesia akan mengalami penurunan sampai dengan titik 2,3% akibat pandemi Covid-19 yang jauh dari target APBN pertumbuhan ekonomi, yakni sebesar 5%. Selain itu, risiko pandemi Covid-19 juga mempengaruhi peningkatan rasio kredit macet (Non Performing Loan/ NPL).

Hal ini dikarenakan banyaknya kreditur yang mengalami dampak kesulitan ekonomi mulai dari pemotongan gaji, PHK, sampai pengusaha yang kesulitan mengembalikan modal. Peningkatan NPL tersebut dapat mengurangi pengaruh volatilitas ekonomi ke laba dan juga permodalan perusahaan.

Berbagai upaya dilakukan pemerintah untuk menghindari risiko sistemik dan meningkatkan pertumbuhan ekonomi demi menjaga Stabilitas Sistem Keuangan (SSK) secara makro. Salah satu upaya stimulus pertumbuhan ekonomi adalah diterbitkannya PP Tapera yang diharapkan dapat menumbuhkan minat MBR untuk mengambil KPR atau membangun rumah karena adanya fasilitas suku bunga rendah yang ditawarkan oleh Tapera. Peningkatan kegiatan di sektor properti perumahan nantinya dapat menjadi pendongkrak ekonomi.

Bagaimana sektor properti perumahan dapat mendongkrak kondisi ekonomi?

Sektor properti perumahan merupakan sektor menjanjikan untuk mendongkrak perekonomian karena sektor tersebut diyakini memiliki dampak turunan terhadap sekitar 170 industri terkait seperti industri bahan bangunan, transportasi logistik, bahkan optimalisasi lapangan kerja baru. Bank Indonesia (BI) juga berpendapat bahwa karakteristik sektor properti memiliki efek pengganda (multiplier effect) cukup besar terhadap perekonomian nasional.

Sebelum Pandemi Covid-19, BI sudah mengeluarkan beberapa kebijakan stimulus untuk meningkatkan minat kredit di bidang properti perumahan sejak tahun 2016 hingga 2019 melalui berbagai peraturan yang melonggarkan uang muka (DP) untuk sektor properti.

Hal ini dilandasi dengan kondisi perekonomian nasional yang meliputi pertumbuhan kredit dan pembiayaan properti yang masih berada pada fase akselerasi dan belum mencapai puncak diikuti dengan penyediaan dan permintaan terhadap produk properti yang mulai meningkat, kemampuan debitur yang masih cukup baik, serta risiko kredit dan pembiayaan yang relatif terjaga. (link)

Berikut adalah Grafik Property Index di Indonesia yang bergerak positif:

Apakah ada peraturan terbaru yang diterbitkan BI terkait kebijakan Kredit Properti?

BI menerbitkan Peraturan Bank Indonesia Nomor 21/13/PBI/2019 tentang Perubahan atas Peraturan Bank Indonesia Nomor 20/8/PBI/2018 Tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor yang mulai berlaku per 02 Desember 2019.

Apa itu Rasio Loan to Value/ Financing to Value (LTV/FTV)?

Rasio LTV/FTV adalah rasio antara nilai kredit/pembiayaan yang dapat diberikan oleh Bank Umum Konvensional maupun Syariah terhadap nilai agunan berupa properti pada saat pemberian kredit/pembiayaan berdasarkan hasil penilaian terkini. LTV/FTV merupakan salah satu dari lima instrumen makroprudensial untuk mendorong fungsi intermediasi perbankan yang seimbang dan berkualitas dalam mendukung pertumbuhan ekonomi nasional dengan tetap menjaga SSK. Instrumen kebijakan Makroprudensial ini bersifat countercyclical dan dapat disesuaikan dengan perubahan kondisi ekonomi dan keuangan.

Lalu bagaimana korelasi Kebijakan LTV/FTV dengan Tapera?

Singkatnya Kebijakan LTV/FTV terbaru berisi aturan terkait DP perumahan tipe 21 m2 hingga 70 m2 baik rumah tapak maupun rumah susun di mana uang mukanya menjadi 5% lebih rendah yaitu sebesar 10% (sebelumnya 15%). Sedangkan untuk tipe di bawah 21 m2 tetap tidak dikenakan uang muka.

Kebijakan LTV/FTV di bidang properti dan Tapera diharapkan dapat berkolaborasi menjadi stimulus untuk minat pembangunan terutama di bidang sosial ekonomi masyarakat melalui sektor properti perumahan. Dari segi sosial, kebijakan ini dapat mempermudah MBR untuk memiliki tempat tinggal layak. Sedangkan dari segi ekonomi, peningkatan industri properti dan KPR di masyarakat dapat mendongkrak pertumbuhan ekonomi, industri serta perbankan nasional.

Sebagai penutup, Otoritas Jasa Keuangan (OJK) menegaskan bahwa pengelolaan dana Tapera harus sesuai dengan kaidah Good Corporate Goverment (GCG) dan asas kehati-hatian untuk mencegah penyalahgunaan dana tersebut sehingga peraturan di atas mampu bersinergi dengan baik dan mampu mewujudkan amanat Pasal 28H ayat (1) UUD 1945 serta dapat menguatkan perekonomian nasional untuk menjaga keamanan makroprudensial dan Stabilitas Sistem Keuangan (SSK) nasional.