Berdasarkan table di atas, dapat diketahui bahwa terdapat perbedaan pengakuan asset tetap antara fiskal dan komersial.

Hali ini disebabkan secara komersial nilai asset tetap yang tercantum dalam laporan posisi keuangan merupakan nilai dari daftar inventaris perusahaan sampai tahun 2017.

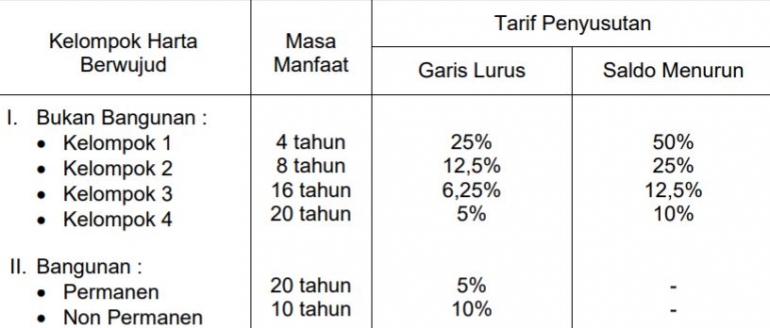

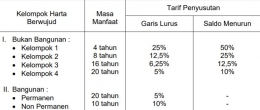

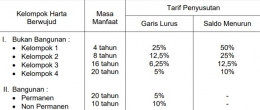

Sedangkan secara fiskal, asset tetap diklasifikasikan berdasarkan Peraturan Menteri Keuangan No. 96/PMK.03/2009 dan Undang-Undang No. 36 Tahun 2008.

Sehingga menyebabkan selisih nilai asset tetap antara komersial dan fiskal sebesar Rp 1,220,000. Nilai ini belum termasuk dengan asset tetap yang disewakan dikarenakan asset tetap yang disewakan belum digunakan maka penyusutan atas asset tersebut belum dilakukan.

Terdapat pula perbedaan nilai penyusutan asset tetap, hal ini disebabkan secara komersial perhitungan penyusutan asset tetap hanya dilakukan pada asset tetap yang bernilai Rp. 2,500,000 sampai Rp. 5,000,000.

Sedangkan secara fiskal menurut Undang-Undang Pajak Penghasilan perhitungan penyusutan asset tetap dimulai pada bulan dilakukannya pengeluaran, kecuali untuk asset yang masih dalam proses pengerjaan. Sehingga menyebabkan selisih nilai penyusutan antara komersial dan fiskal.

Daftar Pustaka :

nasikhudinisme, diakses pada tanggal 30 September 2021.

Amin, Raiesa. (2019). Analisis Penerapan Akuntansi Pajak Atas Aset Tetap pada PT. Cakra Buana Alkesindo. Repositori Universitas Muhammadiyah Sumatera Utara.

Mardjani, Ajeng Citralarasati., Lintje Kalangi., & Robert Lambey. (2015). Perhitungan Penyusutan Aset Tetap Menurut Standar Akuntansi Keuangan dan Peraturan Perpajakan Pengaruhnya Terhadap Laporan Keuangan Pada PT. Hutama Karya Manado. Jurnal EMBA. Vol. 3. No. 1.