Para peserta talk show mengenai manajemen waktu dan keuangan yang didukung oleh BCA, Glitzmedia, dan Janus Financial di D'Cuisine Jakarta, Senin 14 Desember 2015 (Sumber Ilustrasi 1)

Apa yang terlintas di benak Anda saat mendengar istilah ‘pendidikan keuangan’? Bayangan angka langsung memenuhi kepala. “Pasti enggak jauh-jauh dari matematika nih,” begitu pikir Anda. Atau, jangan-jangan berurusan dengan akuntansi. Pusing deh…..

Padahal, tanpa pendidikan keuangan, maka (biasanya) manajemen keuangan seseorang juga akan berantakan. Semua barang mau diangkut pulang saat punya uang di bank. Apalagi waktu tanggal muda, waduh! Nah, giliran tanggal tua, terpaksalah pengiritan. Sepertinya (apa pastinya) banyak yang tersindir nih hehehehe…..

Bulan Desember 2015 lalu, berdasarkan info dari admin Kompasiana, Mbak Widha Karina, saya bersyukur dapat menghadiri bincang santai namun berkualitas tentang manajemen waktu dan keuangan untuk wanita. Liputan tentang “Memulai Bisnis Lokal Berkualitas Global” telah saya tulis seminggu setelah kegiatan berlangsung dan dapat dibaca di sini. Di artikel kedua ini – masih dari event yang sama – fokusnya yaitu pada pendidikan dan manajemen keuangan.

Diskusi keuangan untuk wanita tersebut didukung oleh Bank Central Asia (BCA) dan menghadirkan 3 orang narasumber. Farah Dini Novita dari konsultan keuangan, Janus Financial, lalu Tissa Aulina, pengusaha toko coklat Pipiltin Cocoa, dan Pak Lian Lubis selaku Senior Manager Treasury Division BCA. Selama hampir 2 jam, ketiga narasumber tersebut berbagi kiat tepat dan cermat dalam mengelola keuangan di sore yang cerah dengan dipandu MC yang humoris dan ramah, Ankatama, dalam talk show yang bertemakan : GLITZMEDIA.CO + BCA Young Entrepreneur Movement: The Basic of Money & Time Management to Developed A Strong Brand di LetterD Cuisine & Bar, Gandaria, Jakarta Selatan.

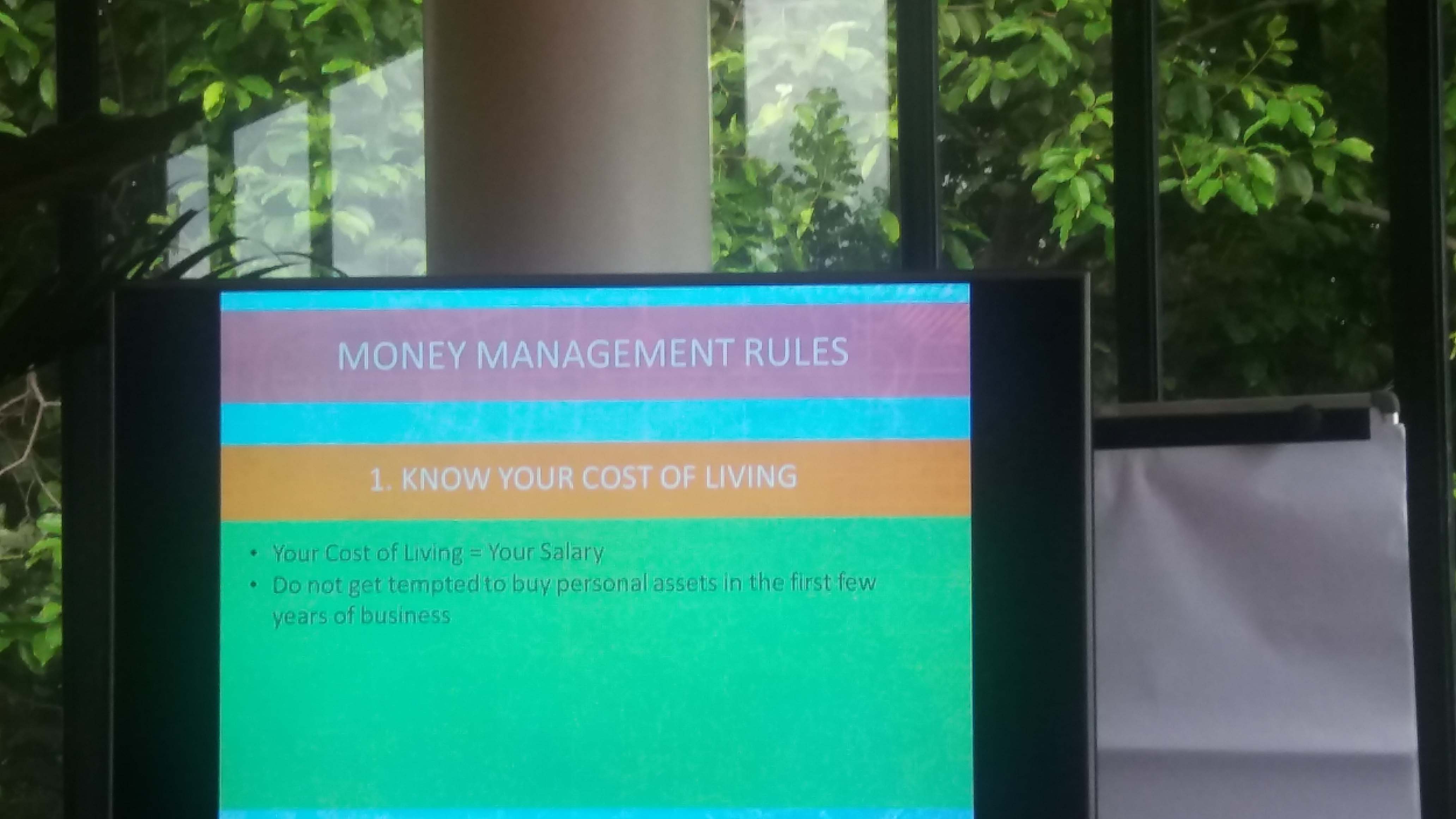

Lalu, apa saja ya poin penting dari manajemen keuangan dasar yang dituturkan oleh Mbak Farah dari Janus Financial? Ada tiga prioritas utama seseorang – baik wanita maupun pria – dalam mengatur keuangannya sehari. Yuk kita cermati satu persatu.

Mengetahui pasti pengeluaran per bulan

Menurut Mbak Farah, sebesar apapun gaji seseorang, jika tak mengetahui pasti jumlah pengeluarannya per bulan, orang tersebut pasti akan selalu kekurangan. Gaji sedikit boros, gaji banyak pun tetap boros. Mirip “gali lubang tutup lubang.”

Oleh karena itu, setiap pengeluaran keuangan sekecil apapun, harus dicatat. Misalnya, makan di luar. Meskipun hanya ngopi cantik yang (terlihat) murah per kali datang, tapi kalau rutin, nominalnya dalam sebulan akan berlipat ganda. Itu baru urusan makan di luar. Belum lagi jika ditambah dengan pengeluaran konsumtif lainnya.

Mbak Tissa bercerita, sebagai pengusaha, dia berusaha untuk selalu tahu, jenis pengeluaran yang produktif untuk bisnisnya atau bisa menjadi aset bisnis. Nah, untuk itu, dia menghindari berhutang untuk modal saat memulai bisnisnya 3 tahun lalu. Uang tabungannya selama bekerja sebagai pengacara yang diputarnya sebagai modal awal bisnis.

Ketika seseorang sudah mengetahui pasti pengeluarannya per bulan, maka dia bisa memutuskan, mana yang bisa dikurangi atau ditambah. Lho, kok ditambah? Contohnya, pengeluaran untuk tabungan. Bagi yang sekarang masih bekerja sebagai pegawai namun sudah berniat untuk memiliki bisnis sendiri nanti, nominal tabungannya bisa terus ditambah dari sekarang.

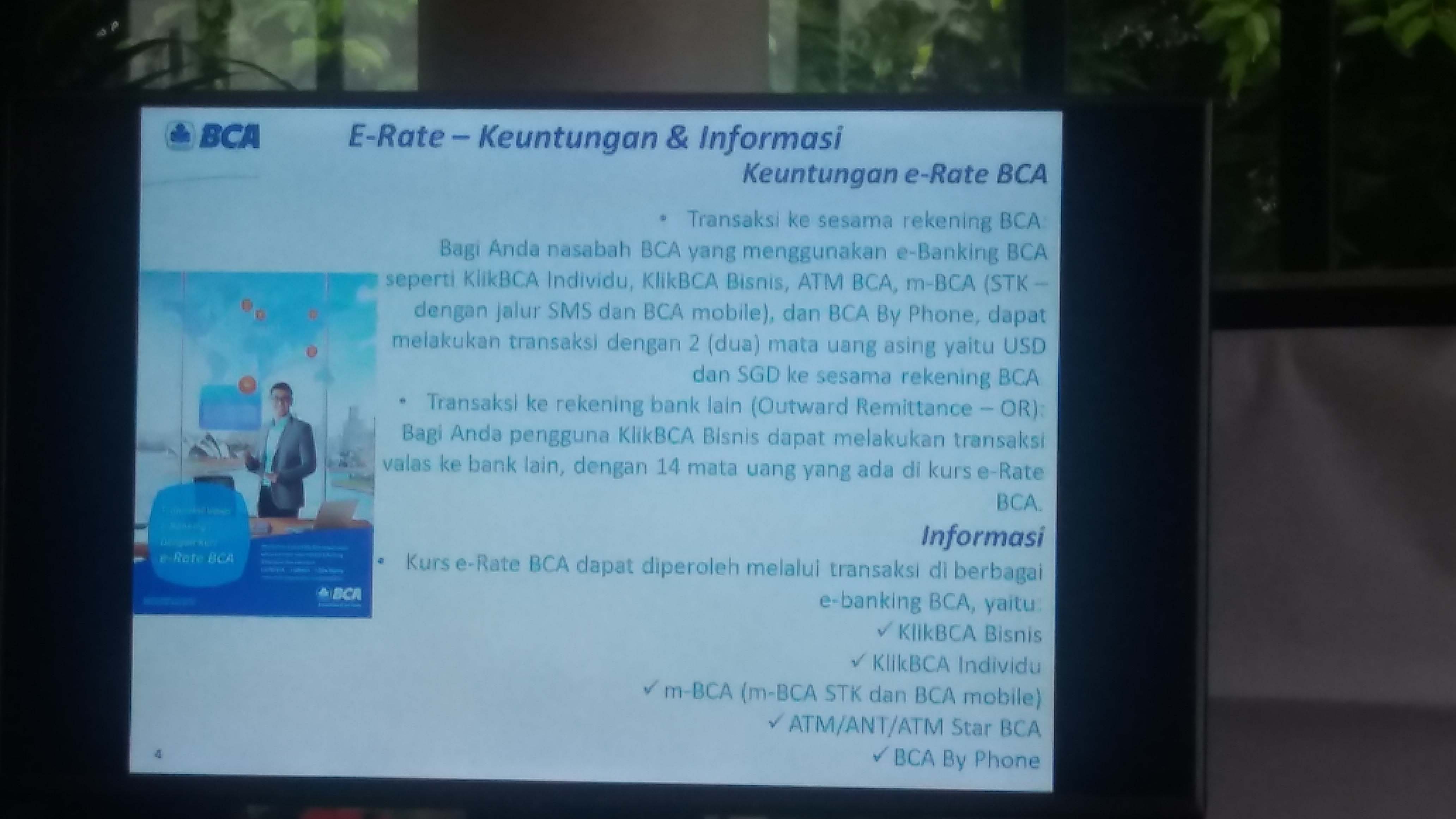

Jadi, ketika mengawali bisnis, tidak pusing mencari pinjaman (baca : hutang) modal ke sana ke mari. Untuk bank tempat menabung, BCA bisa menjadi salah satu pilihan bank terpercaya karena menyediakan layanan e-banking BCA untuk nasabah individu dan juga pebisnis.

Membuat alokasi budget keuangan bulanan

Kuncinya di poin kedua ini adalah “tahu pasti dan sadar benar antara keinginan vs kebutuhan.” Kalau inginnya menuruti gengsi dan eksistensi diri, semua keinginan pasti akhirnya menjelma menjadi kebutuhan. Tambah Mbak Farah, buat alokasi rutin per bulan yang memang harus dikeluarkan seperti tansportasi, pendidikan, perumahan, belanja pangan, iuran, cicilan.

Idealnya, seseorang menyisihkan dulu sebesar 10 – 20% pendapatannya per bulan untuk tabungan dan investasi. Biaya hidup sehari-hari persentasinya 40 – 50% penghasilan setiap bulannya. Lalu, jika ada cicilan, besar totalnya tak lebih dari 30% penghasilan bulanan. Kalau lebih besar dari 30%, maka yang akan menjadi ‘korban’ pemangkasan anggaran adalah biaya hidup sehari-hari dan tabungan serta investasi. Itulah yang disebut dengan besar pasak daripada tiang.

Sebagai pengusaha pemula, Mbak Tissa senantiasa memutar profit atau laba bisnisnya untuk membiayai produksi dan pengembangan bisnis coklatnya. Keinginan untuk menghabiskan keuntungan bisnis tersebut dalam bentuk rumah atau mobil mewah ditahannya sebisa mungkin untuk tidak dilakukan.

Mbak Farah mengingatkan, budget keuangan itu juga berfungsi sebagai panduan keuangan setiap orang untuk memonitor kondisi keuangannya dari waktu ke waktu. Khususnya untuk pebisnis, pisahkan selalu antara keuangan bisnis dan pribadi. Tujuannya agar kemajuan bisnis dapat dicermati perkembangannya dari waktu ke waktu secara objektif. Jika digabung, maka akan sulit mengetahui pasti, sejauh mana suatu bisnis mengalami keuntungan atau malah kerugian.

Disiplin menjalankan budget keuangan

Inilah kunci suksesnya manajemen keuangan pribadi maupun perusahaan (bisnis). Sambung Mbak Farah, faktor emosi berperan sangat strategis di sini. Apalagi untuk wanita yang kerap dilanda lapar mata saat berbelanja. Setelah dibeli dan dibawa pulang, barulah sadar…. Memangnya barang ini perlu dibeli yaaa? Hiaaah! #TepokJidat

Cara mengakalinya adalah dengan membuka rekeningan tabungan dan investasi otomatis. Maka, penghasilan per bulan langsung dipotong sebesar nominal yang telah dipilih sebelumnya untuk disimpan di rekening tabungan atau investasi. Pergi ke luar rumah dengan membawa uang secukupnya juga sangat dianjurkan. Kepemilikan kartu kredit pun harus dibatasi.

Daripada uang melayang untuk hal-hal yang kurang bermanfaat untuk jangka panjang, lebih baik ditabung dan diinvestasikan untuk modal bisnis maupun keperluan masa depan lainnya, seperti menikah, kuliah lagi (di dalam atau luar negeri), membiayai pendidikan anak, dana pensiun, naik haji, dan masih banyak lagi contohnya. Mbak Tissa sendiri menabung selama 8 tahun sebelum memulai bisnis toko coklatnya. Adapun yang kelak sudah berencana untuk banyak berhubungan dengan keuangan di luar negeri, secara pribadi ataupun bisnis, maka kurs E-Rate BCA dapat menjadi pilihan yang menguntungkan.

Lalu, tunggu apalagi? Mari telusuri selama ini uang kita habis untuk apa (atau siapa hehehe…) saja, lalu membuat alokasi anggaran keuangannya per bulan, dan pastikan untuk disiplin menaatinya agar kondisi keuangan semakin aman dan menyenangkan. Eh, tambahkan juga ya untuk beramal dari setiap nominal uang yang kita miliki. Semakin banyak sedekah, Insya Allah rezeki semakin berkah dan bertambah. Salam literasi keuangan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H