[caption caption="Sumber gambar : KPP Pratama Bojonagara Bandung"][/caption]

Direkotar Jenderal Pajak adalah salah satu lembaga yang berada dibawah Kementrian Keuangan Republik Indonesia. lembaga ini bertugas untuk menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang pajak sesuai dengan ketentuan peraturan perundang-undangan. Salah satu kebijakan di bidang pajak adalah dilaksanakannya penagihan pajak untuk wajib pajak yang tidak membayar utang pajak. Untuk melaksanakan penagihan pajak, juru sita pajak sebagai pelaksana tindakan penagihan pajak perlu melaksanakan serangkaian tindakan penagihan, yaitu :

- Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

- Menerbitkan surat teguran

- Memberitahukan Surat Paksa.

- Melaksanakan Penyitaan.

- Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Prosedur dan jangka waktu dari setiap tindakan penagihan pajak diatur dalam peraturan perundang-undangan perpajakan.

***

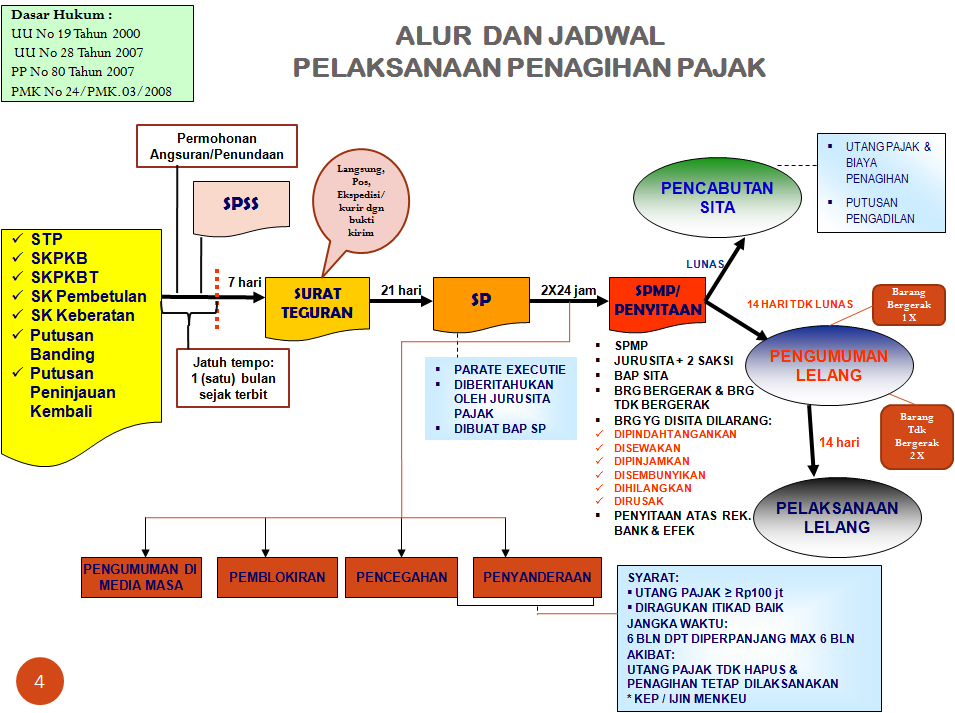

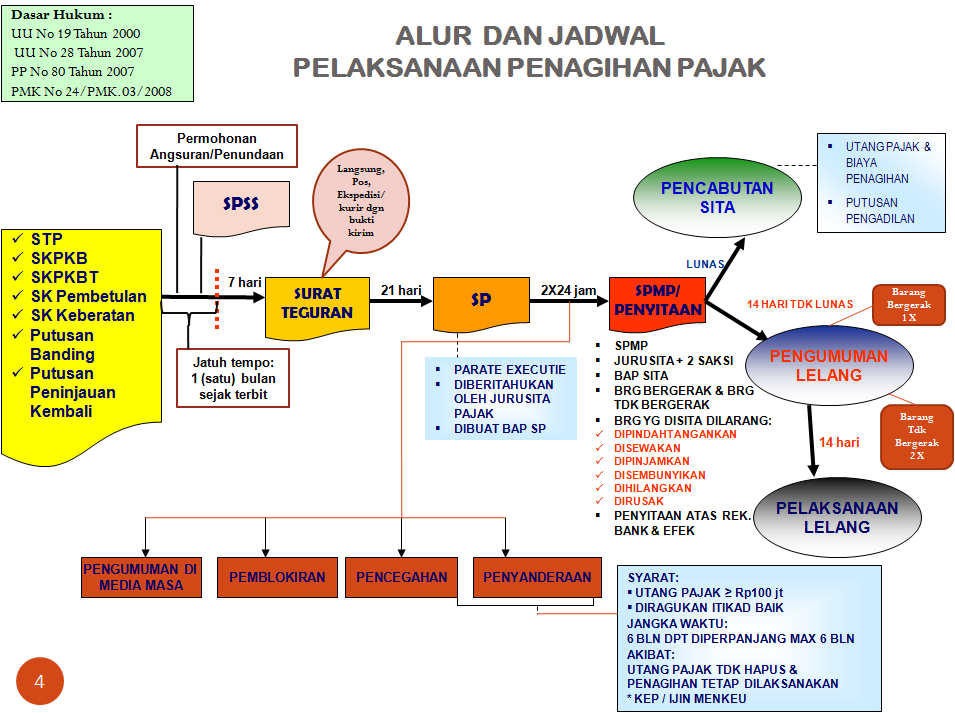

A. Dasar penagihan pajak

Sebagaimana diatur dalam Pasal 18 UU KUP, Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, merupakan dasar penagihan pajak.

Selain itu, dasar penagihan pajak terdapat dalam Pasal 1 angka 9 Undang-Undang Penagihan Pajak dengan Surat Paksa yang menjelaskan bahwa utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa yang menjadi dasar penagihan pajak adalah adanya utang pajak atau jumlah yang masih harus dibayar wajib pajak. Jumlah ini akan menjadi tunggakan pajak apabila saat jatuh tempo penanggung pajak belum melunasi utang pajak. Tunggakan pajak inilah yang akan menjadi dasar untuk melaksanakan penagihan pajak.

B. Tahap-tahap penagihan pajak

Ada lima tahap yang bisa dilakukan juru sita pajak untuk melaksanakanan penagihan pajak, yaitu:

1) Penagihan Seketika dan Sekaligus.

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan juru sita pajak kepada penaggung pajak tanpa menunggu tanggal jatuh tempo pembayaran.

a) Kata “SEKETIKA” mengandung arti bahwa penagihan pajak dilakukan saat itu juga tanpa menunggu tanggal jatuh tempo.

b) Kata “SEKALIGUS” mengandung arti bahwa penagihan pajak meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, tahun pajak.

Jadi, juru sita pajak akan melaksanakan penagihan atas utang pajak sebelum surat tagihan pajak atau surat ketetapan pajak jatuh tempo. Tujuannya adalah mencegah terjadinya utang pajak yang tidak dapat ditagih. Apabila saat dilakukan penagihan seketika dan sekaligus penanggung pajak belum membayar maka juru sita pajak akan menunggu pembayaran sampai dengan tanggal jatuh tempo.

2) Surat Teguran

Surat teguran atau surat peringatan adalah surat yang diterbitkan pejabat (Pihak yang berwenang menerbitkan surat teguran dan surat lain yang digunakan untuk melaksanakan penagihan pajak) apabila dalam waktu tujuh hari setelah tanggal jatuh tempo surat ketetapan, penanggung pajak belum melunasi utang pajaknya. Tujuan diterbitkannya surat teguran adalah memberi peringatan kepada penanggung pajak agar segera melunasi utang pajak sehingga tidak perlu dilakukan penagihan secara paksa.

3) Surat Paksa

Surat paksa adalah surat yang diterbitkan apabila 21 hari setelah jatuh tempo surat teguran penanggung pajak tidak melunasi utang pajaknya. Surat paksa ini harus dilunasi dalam waktu 2x24 jam.

4) Surat Sita

Surat sita adalah surat yang diterbitkan apabila dalam waktu 2x24 jam penanggung pajak belum membayar utang pajaknya. Penerbitan surat sita ini dibebani biaya pelaksanaan sita sebesar Rp 75.000 (tujuh puluh lima ribu rupiah) dan ditanggung penanggung pajak. Penyitaan ini tidak ditujukan untuk menjual barang milik penanggung pajak, melainkan hanya digunakan sebagai jaminan agar penanggung pajak melunasi utang pajaknya. Dengan demikian, penanggung pajak masih memiliki kesempatan untuk melunasi utang pajaknya sampai dengan dilakukannya penyitaan. Penyitaan dilaksanakan oleh juru sita pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh juru sita pajak, dan dapat dipercaya.

5) Lelang

Apabila dalam waktu 14 hari setelah dilakukan penyitaan utang pajak belum dibayar maka akan dilakukan tindakan penyitaan. Dalam hal penanggung pajak belum membayar biaya atas penagihan paksa dan pelaksanaan sita maka biaya tersebut akan digabungkan dengan biaya iklan untuk pengumuan lelang dalam surat kabar dan biaya pada saat pelelangan.

***

Berdasarkan penjelasan di atas, dapat disimpulan bahwa penagihan pajak terdiri atas lima tahap, yaitu penagihan pajak seketika dan sekaligus, penagihan dengan surat teguran, penagihan dengan surat paksa, penagihan dengan surat sita, serta penyitaan barang dari penanggung pajak. Penagihan pajak ini dilakukan oleh juru sita pajak sebagai pelaksana tindakan penagihan pajak. Tahap penagihan pajak ini tidak harus dilaksanakan secara menyeluruh. Apabila saat diterbitkan surat teguran penanggung pajak langsung melunasi utang pajak maka proses penagihan selesai pada tahap surat teguran. Adapun prosedur dan jangka waktu dari setiap tahap telah ditetapkan dalam peraturan perundang-undangan perpajakan.

Bacaan lebih lanjut :

Prasetyo, Joko. Penagihan Pajak (PPSP). Tersedia: http://satudpajak2011.blogspot.co.id/2012/06/penagihan-pajak.html. 2012. 21 November 2015.

Judul TA : Pengaruh penerbitan surat paksa terhadap efektivitas penagihan pajak

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H