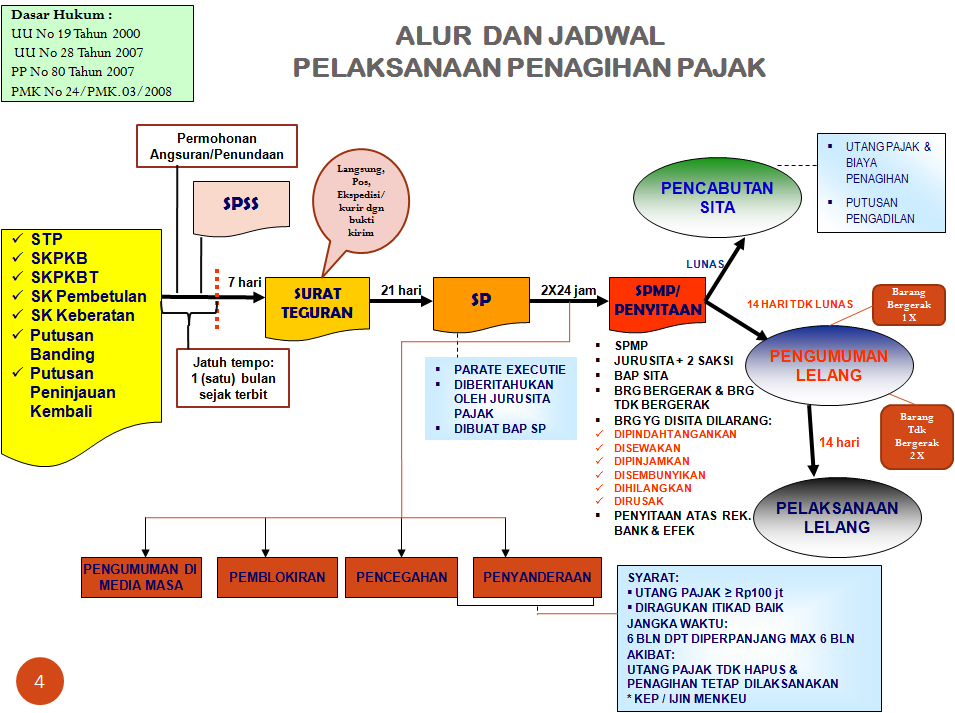

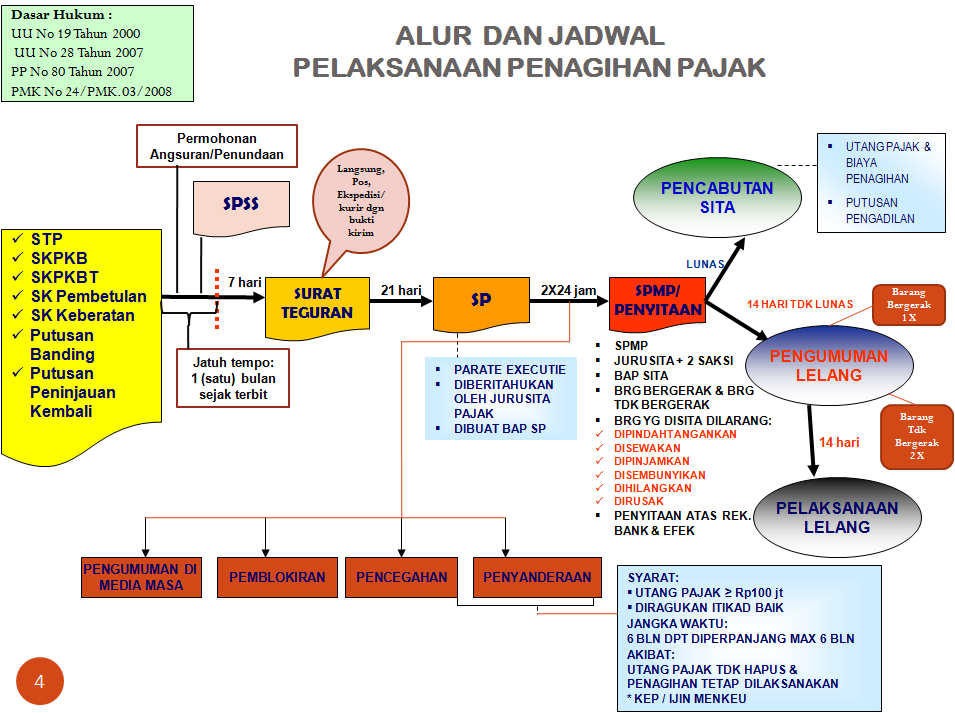

5) Lelang

Apabila dalam waktu 14 hari setelah dilakukan penyitaan utang pajak belum dibayar maka akan dilakukan tindakan penyitaan. Dalam hal penanggung pajak belum membayar biaya atas penagihan paksa dan pelaksanaan sita maka biaya tersebut akan digabungkan dengan biaya iklan untuk pengumuan lelang dalam surat kabar dan biaya pada saat pelelangan.

***

Berdasarkan penjelasan di atas, dapat disimpulan bahwa penagihan pajak terdiri atas lima tahap, yaitu penagihan pajak seketika dan sekaligus, penagihan dengan surat teguran, penagihan dengan surat paksa, penagihan dengan surat sita, serta penyitaan barang dari penanggung pajak. Penagihan pajak ini dilakukan oleh juru sita pajak sebagai pelaksana tindakan penagihan pajak. Tahap penagihan pajak ini tidak harus dilaksanakan secara menyeluruh. Apabila saat diterbitkan surat teguran penanggung pajak langsung melunasi utang pajak maka proses penagihan selesai pada tahap surat teguran. Adapun prosedur dan jangka waktu dari setiap tahap telah ditetapkan dalam peraturan perundang-undangan perpajakan.

Bacaan lebih lanjut :

Prasetyo, Joko. Penagihan Pajak (PPSP). Tersedia: http://satudpajak2011.blogspot.co.id/2012/06/penagihan-pajak.html. 2012. 21 November 2015.

Judul TA : Pengaruh penerbitan surat paksa terhadap efektivitas penagihan pajak