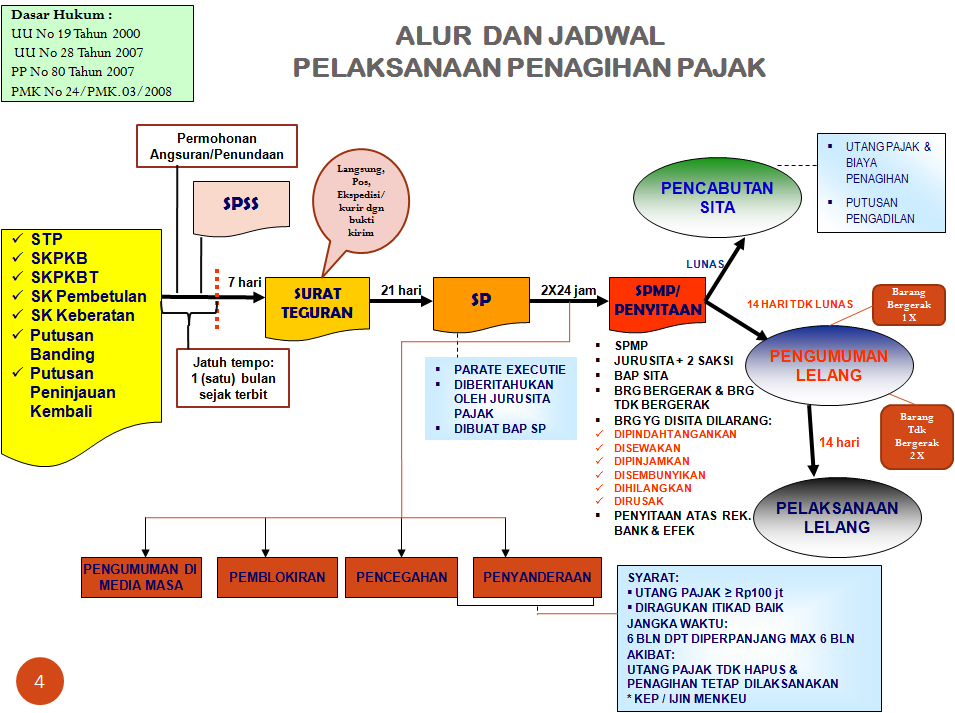

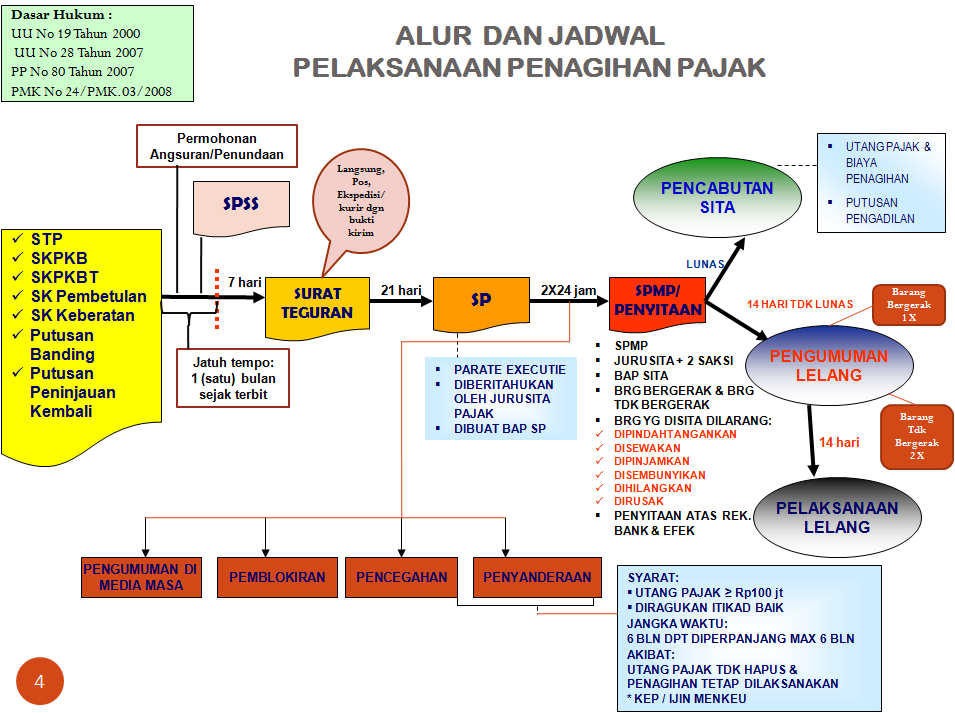

1) Penagihan Seketika dan Sekaligus.

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan juru sita pajak kepada penaggung pajak tanpa menunggu tanggal jatuh tempo pembayaran.

a) Kata “SEKETIKA” mengandung arti bahwa penagihan pajak dilakukan saat itu juga tanpa menunggu tanggal jatuh tempo.

b) Kata “SEKALIGUS” mengandung arti bahwa penagihan pajak meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, tahun pajak.

Jadi, juru sita pajak akan melaksanakan penagihan atas utang pajak sebelum surat tagihan pajak atau surat ketetapan pajak jatuh tempo. Tujuannya adalah mencegah terjadinya utang pajak yang tidak dapat ditagih. Apabila saat dilakukan penagihan seketika dan sekaligus penanggung pajak belum membayar maka juru sita pajak akan menunggu pembayaran sampai dengan tanggal jatuh tempo.

2) Surat Teguran

Surat teguran atau surat peringatan adalah surat yang diterbitkan pejabat (Pihak yang berwenang menerbitkan surat teguran dan surat lain yang digunakan untuk melaksanakan penagihan pajak) apabila dalam waktu tujuh hari setelah tanggal jatuh tempo surat ketetapan, penanggung pajak belum melunasi utang pajaknya. Tujuan diterbitkannya surat teguran adalah memberi peringatan kepada penanggung pajak agar segera melunasi utang pajak sehingga tidak perlu dilakukan penagihan secara paksa.

3) Surat Paksa

Surat paksa adalah surat yang diterbitkan apabila 21 hari setelah jatuh tempo surat teguran penanggung pajak tidak melunasi utang pajaknya. Surat paksa ini harus dilunasi dalam waktu 2x24 jam.

4) Surat Sita

Surat sita adalah surat yang diterbitkan apabila dalam waktu 2x24 jam penanggung pajak belum membayar utang pajaknya. Penerbitan surat sita ini dibebani biaya pelaksanaan sita sebesar Rp 75.000 (tujuh puluh lima ribu rupiah) dan ditanggung penanggung pajak. Penyitaan ini tidak ditujukan untuk menjual barang milik penanggung pajak, melainkan hanya digunakan sebagai jaminan agar penanggung pajak melunasi utang pajaknya. Dengan demikian, penanggung pajak masih memiliki kesempatan untuk melunasi utang pajaknya sampai dengan dilakukannya penyitaan. Penyitaan dilaksanakan oleh juru sita pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh juru sita pajak, dan dapat dipercaya.