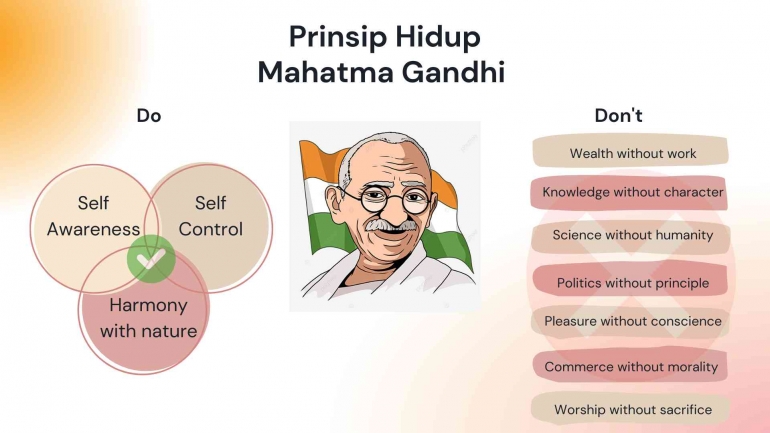

Walaupun Mahatma Gandhi sangat selektif terhadap teknologi, ia mengatakan bahwa manusia tetap membutuhkan adanya teknologi. Berikut manfaat teknologi menurut Mahatma Gandhi :

1.Teknologi dapat mempermudah hidup manusia

Tidak masalah apabila hadirnya teknologi dapat mempermudah hidup manusia tapi jangan sampai hadirnya teknologi dapat menghilangkan nilai etika sebagai dasar hidup.

2.Pemanfaatan teknologi diharapkan membantu manusia untuk tetap hidup seimbang baik dari segi fisik, mental, dan spiritual serta ekonomi, politik, social, dan budaya.

3.Teknologi diperlukan dalam hal perkembangan moral

Terdapat proses dialektika antara teknologi dan nilai moral dalam kehidupan manusia. Perkembangan teknologi jangan sampai meninggalkan nilai moral, begitu juga sebaliknya penerapan nilai moral harus juga memperhatikan teknologi yang terbaru.

4.Teknologi dapat memberikan manfaat jangka panjang bagi manusia.

5.Teknologi dapat memberi keuntungan bagi semua pihak.

Mahatma Gandhi juga mengatakan untuk menghindari teknologi apabila memiliki karakter sebagai berikut :

1.Teknologi yang diciptakan hanya untuk menyenangkan atau untuk kepentingan suatu kelompok tertentu saja. Yang bisa saja mengorbankan pentingan orang lain dan menjadi bencana bagi orang lain.

2.Jangan pilih teknologi yang membuat manusia tidak produktif.

3.Hindari teknologi yang dapat menimbulkan masalah psikologis.

4.Hindari teknologi yang menuntun dalam kegelapan.

5.Mengubah citra dan identitasmu di tengah masyarakat

Definisi Sistem Informasi Akuntansi

Bagian terpenting yang dibutuhkan manajemen perusahaan adalah informasi akuntansi. Salah satu data akuntansi adalah berupa data keuangan. Informasi keuangan yang digunakan oleh manajemen dan pihak eksternal harus disajikan dalam format yang baik. Semua itu memerlukan suatu sistem yang mengendalikan arus dan pemrosesan informasi akuntansi, yang sering disebut sistem informasi akuntansi.

Sistem Informasi Akuntansi (SIA) adalah sistem yang digunakan untuk memproses dan menyimpan data keuangan perusahaan dan menyediakan informasi yang dibutuhkan untuk membuat keputusan bisnis. Sistem informasi akuntansi terdiri dari sekumpulan proses, perangkat keras, perangkat lunak, dan personel yang terintegrasi untuk memproses, menyimpan, dan menyajikan informasi keuangan. Sistem informasi akuntansi juga terdiri dari beberapa komponen, seperti sistem akuisisi data, sistem pengolahan data, sistem penyimpanan data, sistem pendukung keputusan dan sistem pelaporan data. Sistem informasi akuntansi merupakan bagian yang tidak terpisahkan dari perusahaan dan sangat penting untuk pengelolaan keuangan perusahaan yang efisien dan efektif.

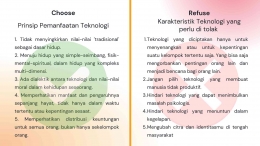

Sistem Informasi Akuntansi (SIA) juga mengadopsi konsep teknologi tepat guna milik Mahatma Gandhi. Sistem Informasi Akuntansi (SIA) diciptakan dengan memperhatikan bagaimana latar belakang dari pengguna yang akan menggunakan SIA tersebut. Sebagai contoh sistem informasi akuntansi yang dimiliki oleh perusahaan kecil (UKM) akan berbeda dengan sistem informasi akuntansi yang dimiliki perusahaan besar.

Mengapa demikian? Hal tersebut tampak berbeda karena disesuaikan oleh kebutuhan dan kemampuan perusahaan dalam mengaplikasikan sistem informasi akuntansi ke perusahaan. Sistem informasi akuntansi yang diciptakan untuk perusahaan kecil (UKM) biasanya memiliki sistem yang lebih sederhana daripada milik perusahaan besar, hal ini dilakukan agar memudahkan pengguna dalam menggunakan sistem tersebut. Lalu dari segi biaya, akan lebih terjangkau karena si pencipta teknologi ini menjadikan perusahaan kecil sebagai target pasarnya.

Kemudian sistem informasi akuntansi yang diciptakan untuk perusahaan besar biasanya memiliki sistem yang lebih kompleks karena jangkauannya lebih luas daripada perusahaan kecil. Oleh karena itulah, perusahaan besar harus memiliki sumber daya manusia (SDM) yang berkualitas agar dapat mengoperasikan sistem informasi akuntansi yang sifatnya lebih kompleks. Mungkin dari segi harga, sistem informasi akuntansi milik perusahaan besar lebih mahal daripada milik perusahaan kecil karena perusahaan membutuhkan tingkat keamanan data yang tinggi guna mencegah adanya kebocoran informasi milik perusahaan yang dapat merugikan perusahaan dari segi ekonomi maupun lainnya.

Berdasarkan contoh tersebut dapat disimpulkan bahwa teknologi yang diciptakan haruslah tepat guna menyesuaikan pada siapa teknologi tersebut diciptakan. Sehingga teknologi tersebut dapat digunakan secara produktif dan efisien serta tepat sasaran tanpa merugikan pihak lain maupun merugikan alam.

Mengapa sistem informasi akuntansi diperlukan oleh perusahaan?

Sistem informasi akuntansi sangatlah penting bagi perusahaan karena sistem informasi akuntansi memiliki fungsi sebagai berikut :

1.Mengumpulkan dan menyimpan informasi secara efektif dan efisien

Informasi ini berkaitan dengan semua aktivitas keuangan organisasi, termasuk mengambil informasi transaksi dari dokumen sumber, mencatat transaksi dalam jurnal, dan mencatat informasi dari jurnal ke akuntansi.

2. Memberikan informasi yang berguna

Output dari informasi ini dapat digunakan untuk pengambilan keputusan, termasuk pembuatan laporan manajemen dan laporan keuangan.

3. Untuk memastikan pemantauan yang tepat

Ketika dikontrol dengan benar, ini menciptakan proses yang tepat untuk menyimpan dan memproses data.

Sistem informasi akuntasi juga memiliki beberapa tujuan yakni :

1.Mengumpulkan dan menyimpan informasi tentang aktivitas dan acara.

2.Memperlakukan data sebagai informasi yang dapat digunakan dalam proses pengambilan keputusan yang berkaitan dengan perencanaan dan pengendalian bisnis.

3.Kontrol yang tepat atas aset perusahaan.

4.Efisiensi biaya dan waktu untuk hasil keuangan.

5.Menyajikan informasi keuangan secara sistematis dan akurat dalam periode keuangan yang benar.