Disini saya akan menjelaskan pandangan saya tentang Akuntansi Keuangan Lanjutan II (AKL II) yang akan saya fokus kan pada pemahaman tentang laporan konsolidasi. Sebelumnya saya akan menjelaskan sedikit tentang pengertian akuntansi sebagai seni.

Akuntansi dapat dikatakan sebagai seni karena akuntansi adalah seni mencatat, mengklasifikasikan, dan mengikhtisarkan satuan mata uang, transaksi-transaksi yang terjadi, dan kejadian-kejadian yang telah lampau yang memiliki sifat keuangan dengan cara yang signifikan yang selanjutnya di interpresentasikan hasilnya dengan mempertimbangkan keindahan dan keselarasan angka angka yang ada dia dalamnya agar menjadi gambaran suatu laporan keuangan yang berguna bagi banyak pihak.

Dari yang kita bayangkan perusahaan hanya memiliki satu perusahaan yang bergerak pada bidangnya saja. Pada kenyataannya, saat ini banyak perusahaan yang sudah berkembang dan maju.

Biasanya perusahaan yang berkembang dan maju ini sudah mulai mengembangkan bisnisnya ke taraf yang lebih serius lagi. Seiring berjalannya waktu dan dengan didukung oleh inovasi-inovasi baru yang terus menerus bermunculan dalam dunia bisnis perusahaan-perusahaan tersebut akan mulai membuka cabang atau membuka anak perusahaan agar mendapatkan laba yang lebih menjanjikan bagi manajemen, pemegang saham, dan investor.

Untuk mempermudah pekerjaan manajemen pusat, maka perusahaan cabang atau anak perusahaan ini memiliki unit-unit inti nya sendiri seperti yang berada di kantor pusat perusahaan tersebut (seperti bagian keuangan, akuntansi, dll). oleh karena itu setiap cabang atau anak perusahaan akan mempunyai laporan keuangannya masing masing agar lebih mudah untuk mengetahui keberlangsungan cabang atau anak perusahaan tersebut.

Bagaimana cara manajemen pusat mengetahui laba yang didapatkan perusahaan secara keseluruhan? untuk menjawab pertanyaan tadi anda harus membaca dan memahami apa itu laporan keuangan konsolidasi, apa tujuan adanya laporan konsolidasi, bagaimana cara membuat laporan keuangan konsolidasi.

Pengertian Laporan Keuangan konsolidasi

Laporan konsolidasi adalah menyajikan laporan keuangan induk dan entitas anak perusahaan yang dikendalikan seolah-olah mereka ada unit atau entitas tunggal yang menyajikan posisi keuangan dan hasil operasi dari induk perusahaan dan satu lebih anak perusahaan yang di kendalikan induk perusahaan.

Laporan keuangan konsolidasi sebagai seni adalah seni dalam menyatukan laporan keuangan induk perusahaan dengan beberapa laporan keuangan anak perusahaan dan menjadikannya satu kesatuan yang saling melengkapi dan terlihat estetik atau indah dengan nominal yang sudah tersusun rapih dengan mencatat, mengklasifikasikan, dan menginterpresentasikan satuan mata uang dan transaksi keuangan yang terjadi di induk perusahaan dan anak perusahaan yang menghasilkan suatu gambaran jelas tentang situasi atau kondisi suatu perusahaan yang dapat dijadikan sebuah informasi penting bagi para penggunanya dalam mengambil suatu keputusan.

Perusahaan dapat membuat laporan keuangan konsolidasi tersebut jika memenuhi syarat seperti:

- Mempunyai satu atau lebih anak perusahaan yang dapat dibuktikan keberadaannya pada para pemegang saham.

- Kepemilikan saham induk perusahaan terhadap anak perusahaan lebih dari 50%

- Perusahaan induk mengendalikan penuh atas anak perusahaan, walaupun kepemilikan saham akan anak perusahaan kurang dari 50%.

Tujuan Laporan Keuangan Konsolidasi

Memberikan gambaran yang obyektif dan sesuai atas keseluruhan posisi dan aktivitas yang terdiri dari sejumlah perusahaan yang mempunyai hubungan yang istimewa, dan bersifat tidak menyesatkan pihak-pihak pengguna yang berkepentingan dan harus didasarkan oleh substansi atas peristiwa ekonomi juga.

Manfaat Laporan Keuangan Konsolidasi

Dari pengertian dapat di simpulkan bahwa tujuan laporan keuangan konsolidasi sebagai berikut:

- Mengetahui efek entitas anak perusahaan terhadap induk perusahaan dalam jangka panjang

- Memberikan informasi dengan jelas, lengkap, dan paling mutakhir kepada tim manajemen perusahaan induk tentang kinerja anak perusahaan yang dimiliki.

- Memberikan informasi yang jelas dan lengkap kepada pengguna laporan keuangan eksternal sebagai tolak ukur untuk menentukan suatu keputusan yang akan diambil.

Prosedur Menyusun Laporan Keuangan Konsolidasi

Jika ingin menyusun laporan keuangan konsolidasi, maka harus mengikuti langkah sebagai berikut:

- Menyiapkan kertas kerja penyusunan laporan keuangan konsolidasi

- Memasukkan laporan keuangan meliputi laporan laba rugi, laporan perubahan modal,laporan perubahan modal, neraca, dan laporan arus kas masing-masing perusahaan induk dan anak perusahaan pada kolom nya masing masing

- Jika ada kesalahan-kesalahan dalam laporan keuangan perusahaan induk dan anak maka perlu dibuatkan jurnal penyesuaian dan diposting ke buku besar perusahaan induk atau anak.

- Memasukkan jurnal eliminasi dalam kertas kerja seperti eliminasi laba atau rugi perusahaan, mengeliminasi dividen anak perusahaan yang telah dicatat pada saat perusahaan induk menerima dividen dari anak perusahaan, mengeliminasi akun resiprokal atau akun investasi pada perusahaan anak yang ada di neraca induk perusahaan dan akun ekuitas yang ada di akun anak perusahaan dikali dengan persentase kepimilikkan induk perusahaan

- Menjumlah akun-akun pada kedua laporan keuangan untuk akun-akun yang tidak resiprokal pada kolom laporan konsolidasi

- Menjumlah akun-akun pada kedua laporan keuangan ditambah dan dikurangi dengan akun-akun dalam kolom jurnal eliminasi

Dalam melakukan penyusunan laporan keuangan konsolidasi kita dapat menggunakan 2 metode sebagai berikut:

- Metode Ekuitas (Equity Method). Konsep dasar dari metode ini adalah memandang investasi perusahaan induk terhadap perusahaan anak sebagai suatu penyertaan modal sehingga jika aktiva bersih anak perusahaan berubah karena kegiatan operasional yang secara otomatis yang menyebabkan perubahan pada nilai investasi dari induk perusahaan.

- Metode Harga Perolehan (Cost Method). Pada metode ini, Biaya digunakan untuk mencatat investasi saham-saham anak perusahaan, maka dividen atas saham-saham yang telah dibagikan oleh anak perusahaan yang diakui sebagai pendapatan oleh induk perusahaan. Sebaliknya laba atau rugi atas pemilikan modal hanya timbul apabila sebagian atau seluruh jumlah saham yang dimiliki tersebut dijual.

Contoh soal laporan keuangan konsolidasi dengan menggunakan 2 metode.

1. Example Cost Method:

a. Example Parent Company Entries, Liquidating Dividend

Percy company purchased 80%of the outstanding voting shares of Song company at the beginning of 2009 for $387,000. At the time of purchase, Song Company's total stockholders Equity Amounted to $475,000. Income and Dividen distribution for Song Company from 2009 through 2011 are as follows:

Required:

Prepare journal entries on the book of Percy Company from the date purchase through 2011 to account for its investment in Song Company uses the cost method to record the investment.

Solution:

Journal Entry at the beginning of 2009

Jan 1, 2009 ||Investment in Song $387,000

Cash in bank $387,000

To record Percy Company purchased 80% of the outstanding voting shares of Song Company

Year 1 book 2009

Jan 1, 2009 || Cash ($25,000 x 80%) $ 20,000

Dividend Received $ 20,000

Year 2 book 2010

Jan 1, 2010 || Cash ($50,000 x 80%) $ 40,000

Dividend Received $ 40,000

Year 3 book 2011

Jan 1, 2011 || Cash ($35,000 x 80%) $ 28,000

Dividend Received $ 28,000

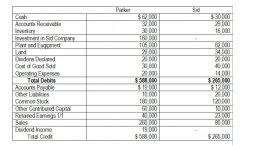

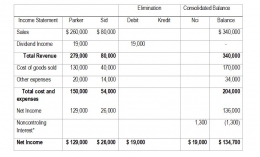

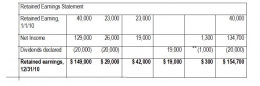

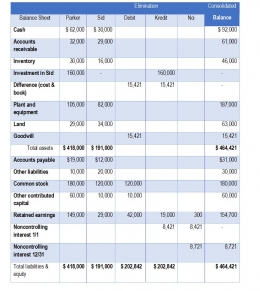

b. Example Consolidated Workpapers, Two Consecutive Years, Cost Method

On January i, 2010, Parker Company purchased 95% of the outstanding common stock of Sid Company for $160,000. At the time, Sid Stockholders equity consisted of common stock, $120,000; other contributed capital, $10,000; and retained earning, $23,000.

Prepare a consolidated statements workpaper on Dec 31, 2010.

Solution:

-> Year of Acquisition

-> After year of Acquisition

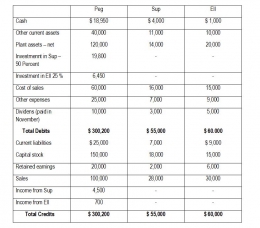

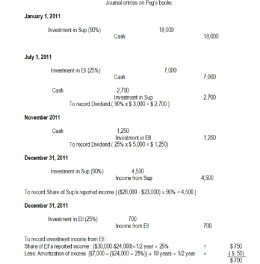

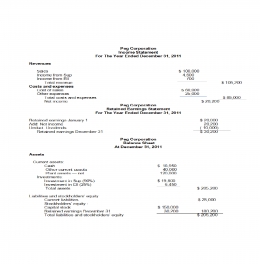

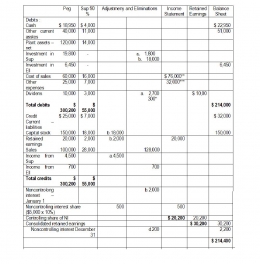

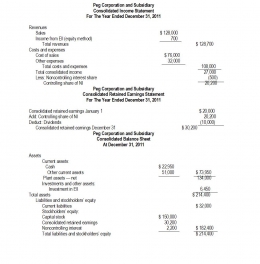

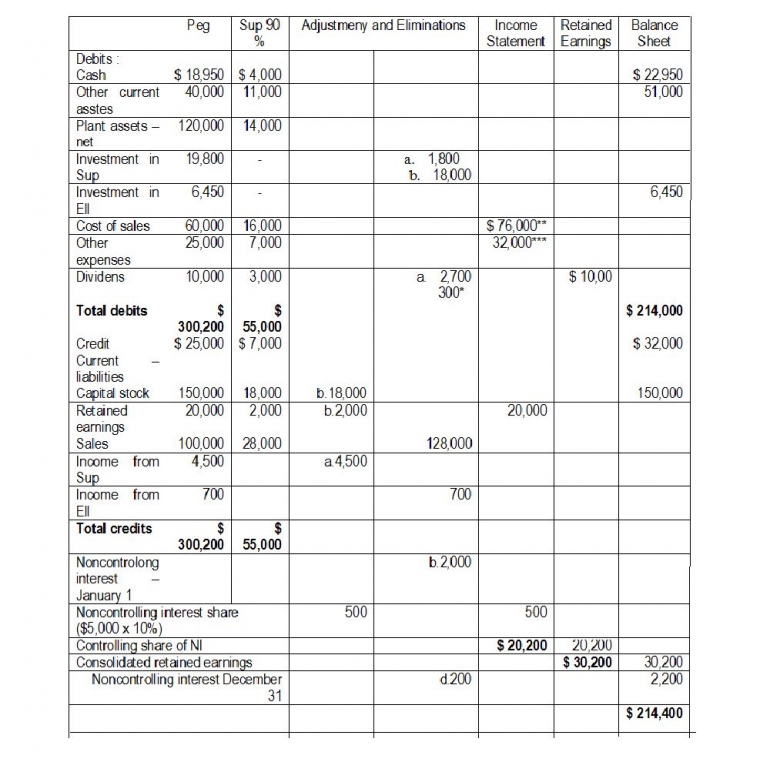

Peg Corporation own 90% uf the voting stock of Sup Corporation and 25% of the voting stock of Ell Corporation. 90% interest in Sup was acquired for $18,000 cash on Januari 1, 2011. When Sup's stockholders equity was $20,000 ($18,000 capital stock and $2,000 retained earnings). Peg's 25% interest in Ell was purchased for $7,000 cash on July 1, 2011.

When Ell's stockholders equity was $24,000 ($15,000 capital stock, $6,000 retained earnings, and $3,000 current earnings-first half of 2010. The difference between fair value and book value is due to unrecorded patents and is amortized over 10 years. Adjusted trial balances of the three assosiated companies at Desember 31, 2011 are as follows:

- Summarize the change in Pep Company's investment in Sim account from January 5, 2011, through December 31, 2104.

- Prepare Consolidation workpapers for Pep Company and Sim for 2014 using the trial balance approach for your workpapers.

Solution:

*3,000-2,700 = 300

**60,000+16,000=76,000

***25,000+7,000=32,000

Jeter, Paul K. Chaney. (2011). Advanced Accounting. 5th Edition. John Wiley & Sons, Inc.

Beams, F.A, Robin P Clement, Joseph H. Anthony, Suzanne Lowensohn . (2011). Advance accounting 11 th Edition. Prentice Hal

Atmojo, Fajar. 2017. "Laporan Keuangan Konsolidasi." Fajaratmojo.

Klinik akuntansi. 2014. "Laporan Keuangan Konsolidasi." Kompasiana.

Sugi. 2020. "Memahami Laporan Keuangan Konsolidasi Beserta Contohnya." Accurate.Id.

Widianto, Arif. 2018. "Memahami Laporan Keuangan Konsolidasian." Bola Salju.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H