sumber: http://www.alhudacibe.com/dlp/sukuk.php

Memahami tentang sukuk negara tidak terlepas dalam memahami tentang akad dan underlying asset yang digunakan dalam penerbitan SBSN, serta pentingnya peranan Perusahaan Penerbit SBSN (SPV).

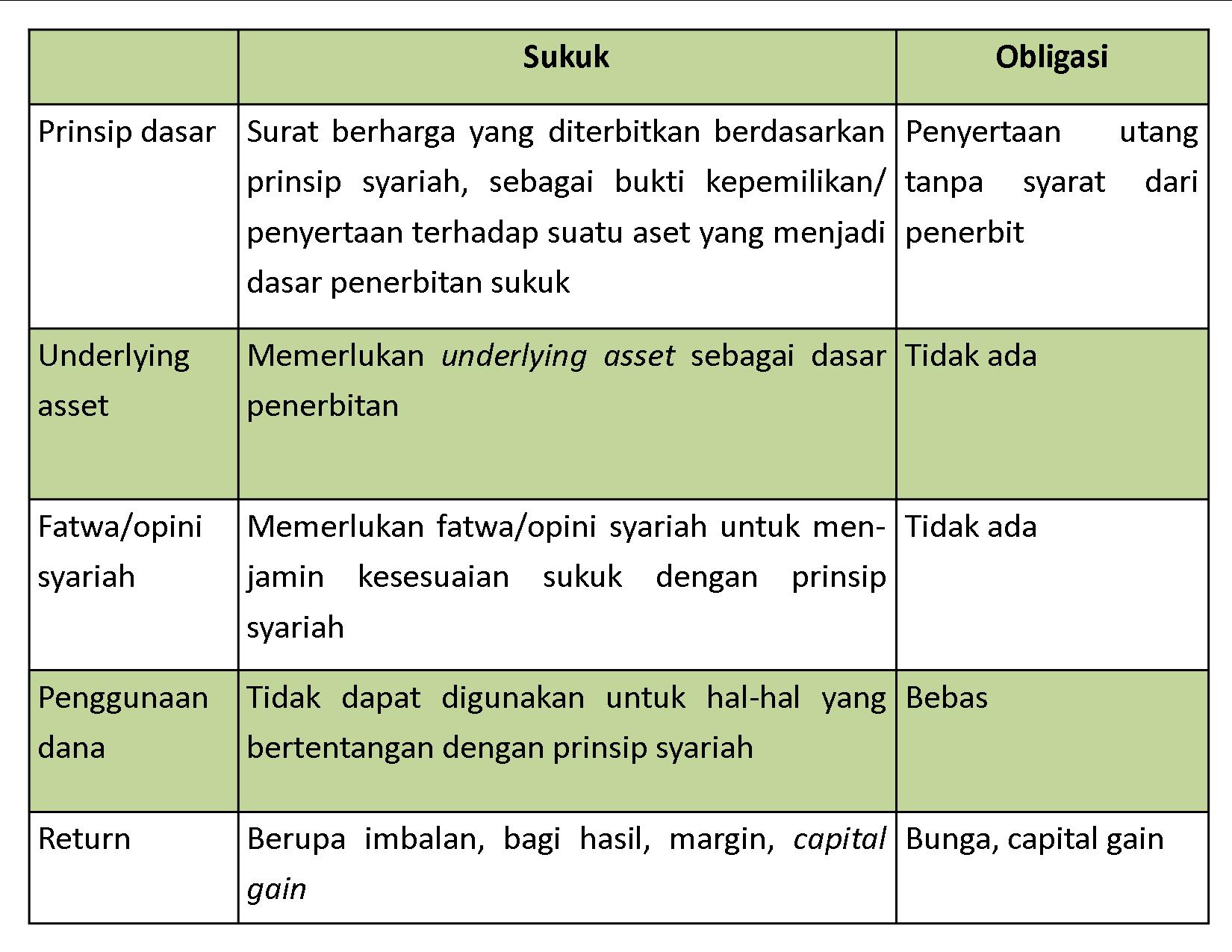

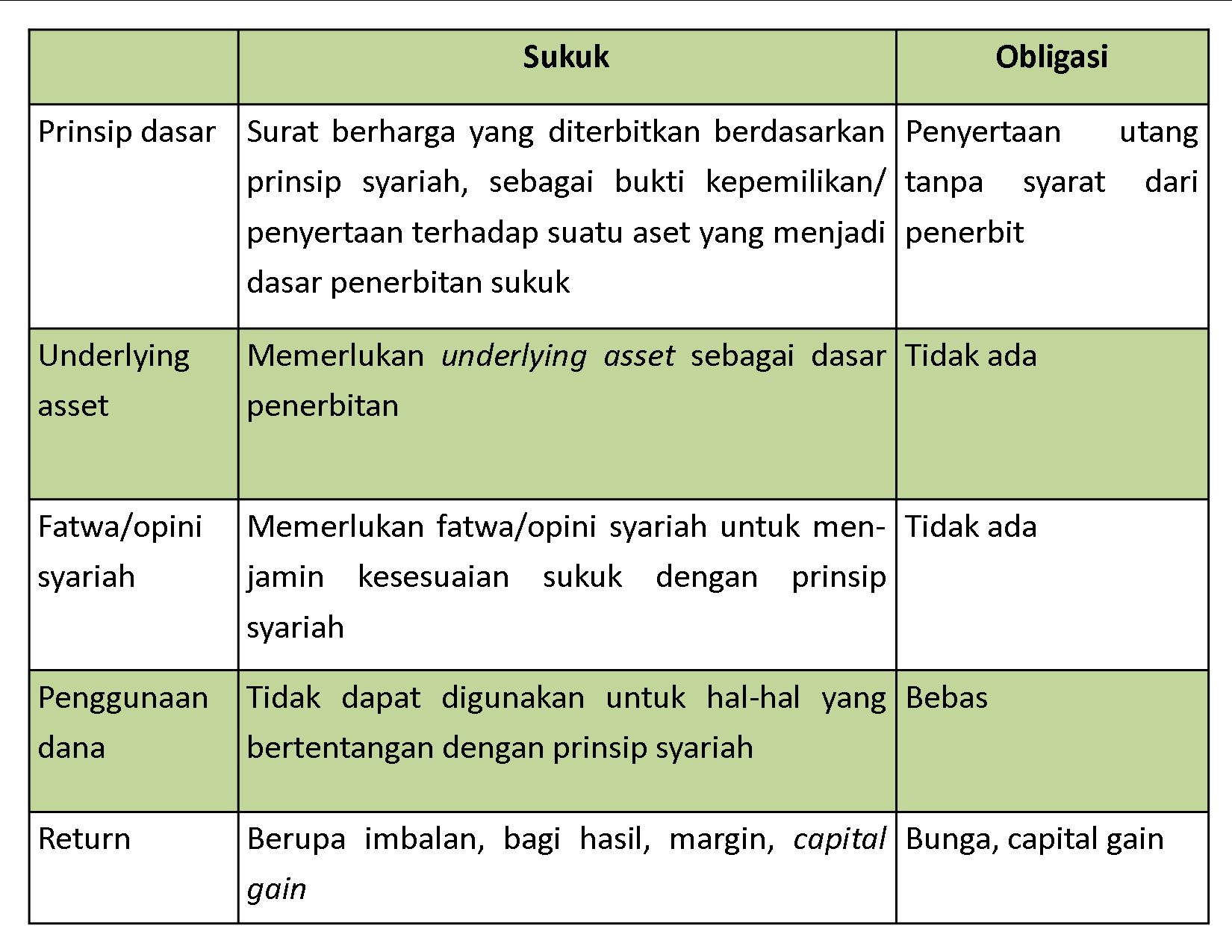

Telah dijelaskan sebelumnya bahwa sukuk adalah sertifikat bernilai sama yang merupakan bukti atas bagian kepemilikan yang tak terbagi terhadap suatu asset, hak manfaat, dan jasa-jasa, atau atas kepemilikan suatu proyek atau kegiatan investasi tertentu. Dari definisi tersebut dapat kita urai beberapa hal yang membedakan sukuk dengan obligasi konvensional antara lain sebagai berikut:

Underlying Asset

Dalam penerbitan sukuk diperlukan adanya aset yang dijadikan sebagai objek atau dasar transaksi (underlying asset). Aset yang dijadikan underlying asset dapat berupa barang berwujud maupun tidak berwujud seperti tanah, bangunan, proyek pembangunan serta aset non fisik lainnya seperti jasa.

Demikian pula halnya dengan Sukuk Negara. Penerbitan Sukuk Negara harus didasarkan pada aset riil yang menjadi dasar penerbitan. Sampai dengan saat ini, jenis aset yang digunakan dalam penerbitan Sukuk Negara adalah berupa Barang Milik Negara (BMN), proyek-proyek Pemerintah dan jasa layanan haji.

Dalam UU No.19/2008 disebutkan bahwa yang dimaksud dengan Aset SBSN adalah objek pembiayaan SBSN dan/barang milik Negara (BMN) yang memiliki nilai ekonomis, berupa tanah dan/atau bangunan maupun selain tanah dan /atau bangunan, yang dalam rangka penerbitan SBSN dijadikan dasar penerbitan SBSN. Selain itu underlying asset yang digunakan juga harus sesuai dengan prinsip syariah.

Penggunaan BMN sebagai underlying asset Sukuk Negara adalah berupa penjualan “Hak Manfaat” dan bukan hak milik sehingga tidak perlu dikhawatirkan akan adanya pemindahan hak kepemilikan akan BMN yang menjadi underlying asset tersebut. Sebagaimana disebutkan dalam UU No.19/2008, hak manfaat adalah hak untuk memiliki dan mendapatkan hak penuh atas pemanfaatan suatu aset tanpa perlu dilakukan pendaftaran atas kepemilikan dan hak tersebut. Jadi Aset SBSN bukanlah merupakan collateral/jaminan atas SBSN.

Terdapat pengecualian BMN yang dapat digunakan sebagai Aset SBSN yaitu BMN yang menjadi lambang-lambang negara misalnya Istana Negara, Monumen Nasional, bangunan yang terkait dengan ketahanan Negara, dll. Jadi tidak ada dalam istilah penerbitan Sukuk, Negara Istana dijual dalam rangka pembiayaan Negara.

Kenapa diperlukan underlying asset? Underlying asset berfungsi sebagai transaksi riil yang menjadi dasar penerbitan. Tanpa Underlying asset, surat berharga yang diterbitkan akan menjadi surat utang biasa.

Fatwa/opini syariah

Dalam penerbitan Sukuk Negara juga diperlukan fatwa dan opini syariah. Yang dimaksud dengan fatwa adalah ketetapan hukum yang dikeluarkan oleh pihak yang memiliki keahlian dibidang syariah. Di Indonesia pihak yang berwenang mengeluarkan fatwa adalah Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI). Sedangkan opini syariah adalah pernyataan kesesuaian syariah yang dikeluarkan oleh pihak yang memiliki keahlian dibidang syariah, yang menyatakan bahwa sukuk yang diterbitkan tidak bertentangan dengan prinsip syariah.

Fatwa dikeluarkan untuk hal-hal yang memang belum ada fatwa sebelumnya misalnya fatwa tentang SBSN, penerbitan SBSN, struktur akad Sale and Lease Back, Ijarah, metode penerbitan SBSN, dll. Sedangkan opini syariah dikeluarkan untuk penerbitan tertentu misalnya penerbitan SBSN lelang, SBSN ritel, SBSN valas dll., dimana pernyataan tersebut dikeluarkan berdasarkan fatwa terkait yang telah ada.

Sementara itu, yang dimaksud dengan akad adalah perjanjian atau kontrak yang memuat ijab (penawaran) dan qobul (penerimaan) antara kedua belah pihak yang berisi hak dan kewajiban masing-masing pihak sesuai dengan prinsip syariah.

Mengacu pada AAOIFI nomor 17, terdapat 14 jenis akad yang dapat digunakan dalam penerbitan sukuk, yaitu antara lain Ijarah, Murabahah, Salam, Istishna’, Mudharabah, Musyarakah, Wakalah, Mugharasah, Muzara’ah, dan Musaqah. Namun demikian, dalam penerbitan Sukuk Negara, baru dua akad yang dapat diterapkan mengingat restriction dalam peraturan perundang-undangan yang berlaku di Indonesia, yaitu akad Ijarah dan akad wakalah. Namun tidak menutup kemungkinan di kemudian hari akan digunakan akad-akad lainnya.

Akad Ijarah yang digunakan dalam penerbitan SBSN adalah akad pemindahan hak guna atas barang atau jasa, tanpa diikuti dengan pemindahan kepemilikan barang atau jasa itu sendiri. Sukuk Ijarah adalah sukuk yang diterbitkan berdasarkan akad Ijarah dan dapat diklasifikasikan menjadi:

- Sukuk kepemilikan asset berwujud yang disewakan

- Sukuk kepemilikan manfaat

- Sukuk kepemilikan jasa

Sedangkan yang dimaksud dengan akad Wakalah adalah akad pelimpahan kuasa oleh satu pihak kepada pihak lain dalam hal-hal tertentu. Sukuk wakalah adalah sukuk yang merepresentasikan suatu proyek atau kegiatan usaha yang dikelola berdasarkan akad wakalah dengan menunjuk agen (wakil) tertentu untuk mengelola usaha atas nama pemegang sukuk.

Sukuk juga dapat diterbitkan dengan menggunakan kombinasi beberapa akad misalnya akad ijarah dan istishna’ yang diterbitkan dalam rangka pembangunan proyek.

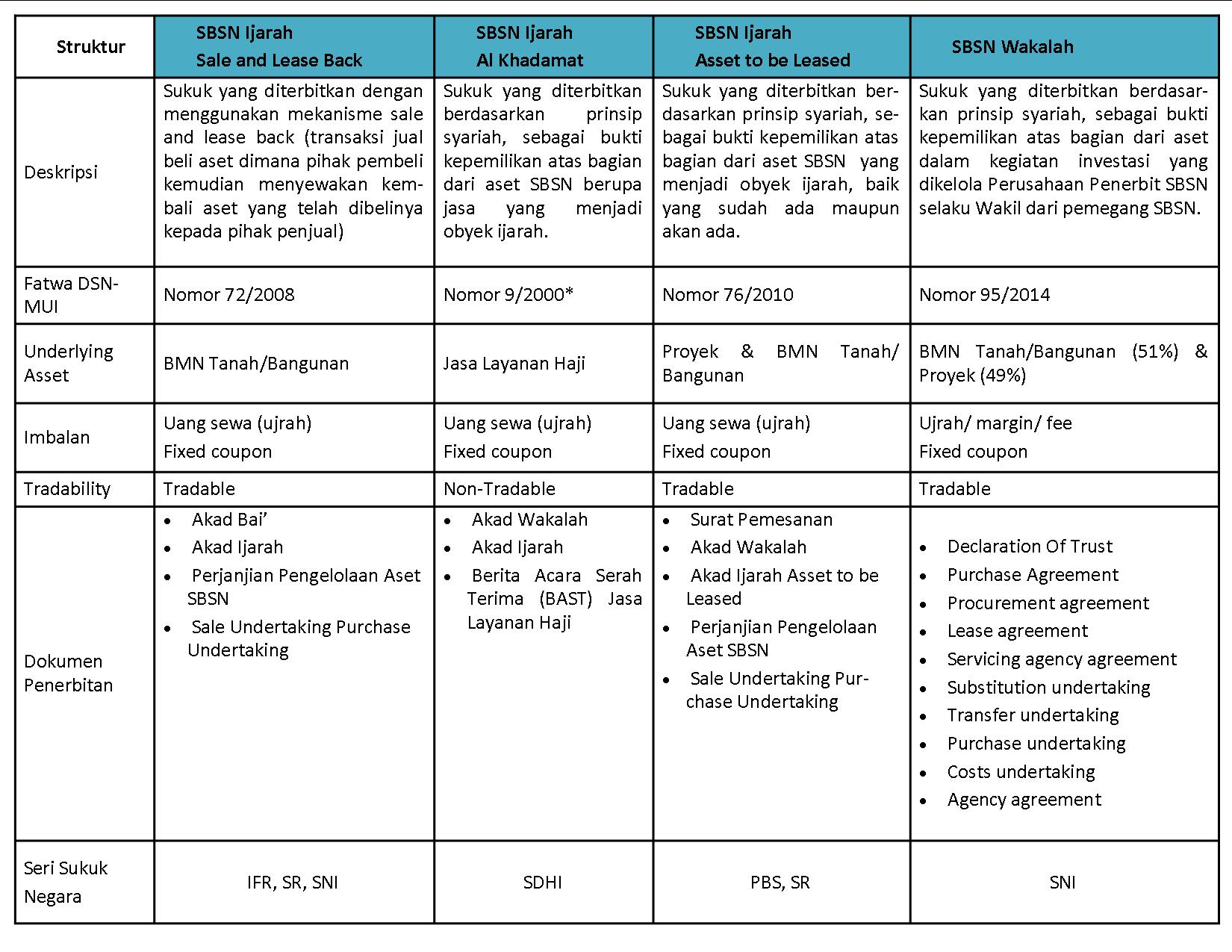

Contoh struktur akad yang telah digunakan dalam penerbitan Sukuk Negara:

Imbalan

Imbalan/kupon sukuk dapat bersifat tetap (fixed rate) atau mengambang (floating) sesuai dengan jenis akad dan struktur yang digunakan dalam penerbitan. Imbalan sukuk tersebut biasanya dinyatakan dalam bentuk persentase dan dibayarkan secara periodik sesuai ketentuan dan persyaratan yang ada dalam penerbitan sukuk (terms and conditions).

Penentuan imbalan SBSN yang ditentukan sebelum penerbitan dibolehkan secara syariah apabila penerimaan dari Aset SBSN yang digunakan bersifat tetap (fixed) sesuai dengan akad yang digunakan. Akad yang memberikan imbalan bersifat tetap adalah ijarah, murabahah dan istishna’.

Pajak imbalan yang dikenakan terhadap SBSN lebih kecil dibandingkan dengan deposito yaitu sebesar 15% dan bersifat final.

Para pihak

Para pihak yang terlibat dalam penerbitan Sukuk Negara antara lain sebagai berikut:

- Obligor, yaitu pihak yang bertanggung jawab atas pembayaran pokok serta imbal hasil sukuk yang diterbitkan. Dalam hal ini adalah Pemerintah.

- Special purpose vehicle (SPV), yaitu badan hukum yang didirikan khusus untuk menerbitkan sukuk. Dalam hal ini adalah Perusahaan Penerbit SBSN.

- Investor, yaitu pihak pemegang sukuk yang memiliki hak kepentingan atas underlying asset melalui SPV

- Sharia Advisor, yaitu sebagai pihak yang memberikan fatwa atau pernyataan kesesuaian terhadap prinsip-prinsip syariah atas sukuk yang diterbitkan.

- Wali amanat, yaitu pihak yang mewakili kepentingan pemegang sukuk sesuai dengan yang diperjanjikan.

Perusahaan Penerbit SBSN

SPV adalah badan hukum yang dibentuk untuk memfasilitasi penerbitan sukuk. SPV pada dasarnya dibentuk oleh obligor atau pihak ketiga atau gabungan antara obligor dan pihak ketiga.

SPV sering juga disebut sebagai paper company atau one dollar company karena dalam praktiknya SPV tidak memiliki manajemen lengkap dan modalnya relatif sangat kecil sekedar untuk memenuhi persyaratan pendirian SPV.

SPV bukanlah merupakan produk atau konsep syariah melainkan praktik umum dalam kegiatan transaksi di pasar keuangan. Fungsi SPV hanya sebagai fasilitator dalam pelaksanaan transaksi yang dapat diadopsi dalam transaksi keuangan berbasis syariah.

Dalam rangka penerbitan Sukuk Negara, Pemerintah telah mendirikan SPV yang diberi nama Perusahaan Penerbit SBSN. Sampai dengan saat ini telah ada 6 Perusahaan Penerbit SBSN yang didirikan oleh Pemerintah baik dalam rangka penerbitan Sukuk Negara domestik maupun Internasional.

Perusahaan Penerbit SBSN memiliki dasar hukum UU no 19/2008 dan Peraturan Pemerintah Nomor 56 tahun 2008 tentang Perusahaan Penerbit SBSN.

Fungsi Perusahaan Penerbit SBSN berdasarkan PP pendiriannya adalah sebagai:

- Penerbit SBSN;

- Wali amanat (trustee);

- Melakukan perikatan dengan pihak lain untuk kepentingan pemegang SBSN;

- Mengawasi aset SBSN untuk kepentingan pemegang SBSN;

- Mewakili kepentingan lain pemegang sbsn terkait dengan erikatan dalam rangka penerbitan SBSN.

Berdasarkan UU Nomor 19/2008, Penerbitan SBSN juga bisa dilakukan tanpa melalui Perusahaan Penerbit SBSN. Negara yang pernah menerbitkan tanpa SPV antara lain Malaysia dan Bahrain. Namun demikian untuk penerbitan internasional masih perlu melalui SPV sesuai dengan international best practice yang berlaku.

Demikianlah paparan singkat dalam mengenal Sukuk Negara. Semoga bermanfaat.

***

Artikel sebelumnya:Sukuk Negara bagian (1)

#odopfpr99days

#day47

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H